Ukraina - wszystkie informacje 2022

Ukraina - pomoc dla uchodźców wszystkie informacje 2022

Urząd do Spraw Cudzoziemców przygotował specjalną stronę internetową oraz infolinię skierowaną do osób potrzebujących pomocy. Znajdziecie na nich wszelkie informacje na temat praw cudzoziemców na terytorium Rzeczypospolitej Polskiej oraz informacje dotyczące aktualnie panującej sytuacji w kraju.

Informacje dla obywateli Ukrainy w języku polskim → https://www.gov.pl/web/ua-pl

-

przekroczenie granicy → https://www.gov.pl/web/ua-pl/przekroczenie-granicy2

-

punkty recepcyjne → https://www.gov.pl/web/ua-pl/punkty-recepcyjne

-

pobyt w Polsce → https://www.gov.pl/web/ua-pl/pobyt-w-polsce3

-

opieka medyczna →https://www.gov.pl/web/zdrowie/pomoc-medyczna-dla-ukrainy

-

praca → https://www.gov.pl/web/rodzina/informacja-dla-obywateli-ukrainy-1

-

edukacja → https://www.gov.pl/web/edukacja-i-nauka/wsparcie-na-rzecz-ukrainy--najwazniejsze-dzialania-mein

-

świadczenia ZUS → https://www.zus.pl/

-

pomoc prawna → https://np.ms.gov.pl/aktualnosci/komunikat,60

-

bezpłatne przejazdy dla obywateli Ukrainy → https://utk.gov.pl/pl/aktualnosci/18518,Bezplatne-przejazdy-pociagami-dla-obywateli-Ukrainy.html

-

język migowy → https://www.youtube.com/watch?v=d6pKeUVOK8g&t=3s; https://www.youtube.com/watch?v=dgDSnodYTTI

-

nota ambasady Ukrainy → https://www.gov.pl/web/ua-pl/nota-ambasady-ukrainy-ws-dokumentow-osob-przybywajacych-do-polski

-

najczęściej zadawane pytania → https://www.gov.pl/web/ua-pl/najczesciej-zadawane-pytania

Інформація для громадян України/Informacje dla obywateli Ukrainy w języku ukraińskim → https://www.gov.pl/web/ua

-

Перетин кордону → https://www.gov.pl/web/ua/-

-

Прийомні пункти → https://www.gov.pl/web/ua/-2

-

Залишайтеся в Польщі → https://www.gov.pl/web/ua/--

-

Медична допомога → https://www.gov.pl/web/zdrowie/pomoc-medyczna-dla-ukrainy

-

Pобота → https://www.gov.pl/web/rodzina/informacja-dla-obywateli-ukrainy-1

-

Освіта → https://www.gov.pl/web/edukacja-i-nauka/wsparcie-na-rzecz-ukrainy--najwazniejsze-dzialania-mein

-

Переваги ZUS → https://www.zus.pl/

-

Юридична допомога → https://np.ms.gov.pl/aktualnosci/komunikat,60

-

Безкоштовний проїзд потягом для громадян України → https://utk.gov.pl/pl/aktualnosci/18518,Bezplatne-przejazdy-pociagami-dla-obywateli-Ukrainy.html

-

Мова жестів → https://www.youtube.com/watch?v=7EzSn3SH2sM; https://www.youtube.com/watch?v=s-HKomdP45c

-

nota ambasady Ukrainy → https://www.gov.pl/web/ua-pl/nota-ambasady-ukrainy-ws-dokumentow-osob-przybywajacych-do-polski

-

Питання що часто задаються →https://www.gov.pl/web/ua/---

Infolinie - ważne numery telefonów

Uruchomiono specjalne numery telefoniczne, dedykowane uzyskiwaniu najpilniejszych informacji:

- +48 47 721 75 75 tutaj uzyskasz informacje o punktach recepcyjnych, warunkach, zasadach wjazdu, pobytu na terenie Polski. Przypominamy, że MSZ odradza wszelkie podróże na Ukrainę. Obywatele polscy, którzy przebywają na Ukrainie, powinni natychmiast opuścić jej terytorium.

- +48 22 523 88 80 dla obywateli polskich oraz posiadaczy Karty Polaka przebywających na Ukrainie. Specjalna infolinia uruchomiona została przez Ministerstwo Spraw Zagranicznych

Ważne infografiki

Przekroczenie granicy - miasta i kontakty dla uchodźców

Zgoda rodzica na wyjazd małoletniego dziecka z Ukrainy

Punkty recepcyjne

Przewóz gotówki przez granicę

Informacje dla osób przyjmujących uchodźców z Ukrainy

Instytucja prekarium czyli jakie dokumenty podpisać, goszcząc uchodźców z Ukrainy?

Pozostałe ważne informacje

Informacja w sprawie pobytu w Polsce osób uciekających z Ukrainy

Wszystkie osoby uciekające z Ukrainy przed konfliktem zbrojnym, nie muszą rejestrować się w punktach recepcyjnych ani martwić się o formalności. Wszystkie osoby uciekające z Ukrainy, szukające schronienia w Polsce, nie muszą obawiać się o legalność swojego pobytu. W najbliższych dniach nie trzeba też składać żadnych wniosków w Urzędzie do Spraw Cudzoziemców, urzędach wojewódzkich czy placówkach Straży Granicznej. To samo dotyczy obywateli Ukrainy, którzy są w Polsce, a ich dokumenty pobytowe utraciły ważność.

Wszystkie osoby uciekające z Ukrainy przed konfliktem zbrojnym, które nie mają zapewnionego miejsca pobytu (noclegu) w Polsce, mogą udać się do punktu recepcyjnego. Otrzymają tam informacje na temat pobytu w Polsce, posiłek, podstawową opiekę medyczną, miejsce na odpoczynek oraz zostanie im wskazane tymczasowe zakwaterowanie. Wszyscy mają dostęp do bezpłatnej opieki medycznej i polskiej służby zdrowia.

Obywatele Ukrainy przebywający w Polsce nie muszą wyjeżdżać z kraju w przypadku utraty ważności dokumentów pobytowych. Oni także nie muszą obawiać się o legalność swojego dalszego pobytu.

Aktualne informacje dla obywateli Ukrainy są dostępne na stronie ua.gov.pl.

Wsparcie na rzecz Ukrainy – najważniejsze działania MEiN

Wspieramy uchodźców z Ukrainy! Każdy uczeń czy student uciekający przed wojną i potrzebujący pomocy w Polsce – otrzyma ją! Ministerstwo Edukacji i Nauki przygotowało szereg rekomendacji oraz wskazówek, jak zapisać dziecko do szkoły i jak otrzymać pomoc psychologiczno-pedagogiczną. To również informacje dla studentów i naukowców z Ukrainy.

Pomoc dla uczniów

Uczniowie z Ukrainy mają prawo do kontynuowania nauki w polskiej szkole. Dzieci i młodzież w wieku 7-18 lat korzystają z nauki i opieki na takich samych warunkach jak polscy uczniowie. Wystarczy, że rodzice zgłoszą się do danej placówki i wypełnią stosowne dokumenty. W sytuacji, gdy dana szkoła nie będzie dysponowała miejscem dla ukraińskiego ucznia, gmina skieruje go do innej placówki na swoim terenie.

Szczegółowe zasady przyjmowania cudzoziemców do szkół znajdują się w niniejszym komunikacie.

Dziecko nie zna dobrze języka polskiego, jak sobie poradzi w szkole?

Dla uczniów, którzy nie posługują się językiem polskim w stopniu umożliwiającym korzystanie z nauki, dyrektor szkoły będzie mógł zorganizować dodatkowe zajęcia języka polskiego. W szkole może być także utworzony oddział przygotowawczy, w ramach którego nauczanie będzie dostosowane do możliwości i potrzeb ucznia. Uczeń może również korzystać z pomocy osoby mówiącej po ukraińsku zatrudnionej w charakterze pomocy nauczyciela, a także korzystać z dodatkowych zajęć wyrównawczych (w zakresie przedmiotów nauczania) organizowanych przez organ prowadzący szkołę.

Pomoc psychologiczno-pedagogiczna dla ucznia

Uczniowie cudzoziemcy mogą być objęci pomocą psychologiczno-pedagogiczną. Taką pomoc organizuje w szkole dyrektor.

Rekomendacje dla nauczycieli i pedagogów szkolnych w zakresie pomocy psychologiczno-pedagogicznej

Ministerstwo Edukacji i Nauki przygotowało informacje dla nauczycieli i pedagogów w zakresie pomocy psychologiczno-pedagogicznej. To zestaw wskazówek dotyczących wsparcia polskich uczniów, uczniów z Ukrainy obecnie uczących się w Polsce, a także tych, którzy dotrą do Polski w wyniku działań zbrojnych prowadzonych za wschodnią granicą.

Informacje są dostępne na stronie.

Pomoc dla studentów i naukowców

Minister Edukacji i Nauki skierował list do rektorów uczelni, w którym zwrócił się z prośbą o umożliwienie kontynuowania studiów na polskich uczelniach przez ukraińskich studentów. Ministerstwo opracowało również wskazówki, jak krok po kroku zgłosić się do uczelni w Polsce i jakie dokumenty należy złożyć. Każda uczelnia określa własne procedury dotyczące przeniesienia z uczelni zagranicznej. Decyzję w tej sprawie podejmuje rektor.

Szczegółowe informacje o kontynuowaniu studiów oraz kariery naukowej w Polsce są dostępne na stronie MEiN.

Zawieszenie zajęć w szkołach na terenie przy granicy z Ukrainą

W związku z sytuacją na Ukrainie na obszarze powiatów bieszczadzkiego, chełmskiego, hrubieszowskiego, jarosławskiego, lubaczowskiego, przemyskiego, tomaszowskiego i włodawskiego oraz miast na prawach powiatu: Chełma oraz Przemyśla dyrektorzy mogą – w razie konieczności – zawiesić zajęcia stacjonarne w szkołach i placówkach oświatowych. Minister Edukacji i Nauki wydał stosowne przepisy w tym zakresie.

Należy podkreślić, że przepisy te są analogiczne do tych, które stosowane były jesienią ubiegłego roku w gminach graniczących z Białorusią. Oznaczają one wyłącznie możliwość, a nie konieczność podejmowania takich decyzji przez organy prowadzące, np. w sytuacji, gdy prosić o to będą rodzice dzieci.

Dyrektor, po uzyskaniu zgody organu prowadzącego i organu sprawującego nadzór pedagogiczny, może zawiesić wszystkie lub poszczególne zajęcia dla grupy uczniów, oddziału klasowego, etapu edukacyjnego lub dla całej szkoły/placówki.

Więcej informacji znadziesz tutaj.

Przydatne telefony i adresy mailowe

- Informacja dla rodziców dzieci przybywających z Ukrainy mail: ukraina-szkola@mein.gov.pl, tel. 22 3474708

- Informacja dla studentów i naukowców przyjeżdżających z Ukrainy, mail: ukraina-studia@mein.gov.pl, tel. 22 5292662

Zachęcamy również do śledzenia strony.

Portal o przeciwdziałaniu handlowi ludźmi - komunikat związany z sytuacją na Ukrainie

Aktualna sytuacja na granicy polsko-ukraińskiej daje możliwość uaktywnienia się różnego rodzaju grupom przestępczym dążącym do osiągnięcia szybkiego zysku poprzez wykorzystanie dramatycznego położenia osób uciekających przed agresją militarną i katastrofą humanitarną. Tło wojenne oraz przemieszczanie się dużych grup uchodźców wymaga szczególnego zwrócenia uwagi na problematykę przestępstw oraz przeciwdziałania postawom patologicznym czy niegodziwemu traktowaniu ludzi. W obliczu tych szczególnych zagrożeń należy skupić się przede wszystkim na grupie dzieci i kobiet mogących stosunkowo łatwo stać ofiarami przestępstwa handlu ludźmi.

W związku z powyższym Biuro Prezydialne Komendy Głównej Straży Granicznej i Departament Spraw Międzynarodowych i Migracji MSWiA wspólnie opracowali merytorycznie i graficznie ulotkę skierowaną do obywateli Ukrainy przekraczających granice polsko-ukraińską. W przypadku jakiegokolwiek podejrzenia handlu ludźmi - obywatele Ukrainy, jak również wszystkich innych państw mogą prosić o pomoc Krajowe Centrum Informacyjno-Konsultacyjne.

Oprócz zaangażowania Polski w udzielanie wszechstronnej pomocy Ukrainie oraz jej obywatelom, należy podjąć również działania polegające na rozpowszechnianiu materiałów dotyczących zagrożenia handlem ludźmi i zwracających na niego uwagę. Zachęcamy Państwa do zapoznania się z przygotowaną treścią oraz dystrybucji załączonych ulotek.

Link do strony SG:

https://www.strazgraniczna.pl/pl/pozostale-informacje/handel-ludzmi

Służby MSWiA i wojewodowie pomagają osobom uciekającym z Ukrainy przed wojną

Wszystkie służby podległe MSWiA oraz wojewodowie są zaangażowani w pomoc uchodźcom. Funkcjonariusze Straży Granicznej odprawiają w przejściach granicznych z Ukrainą osoby uciekające przed wojną, a wojewodowie koordynują dla nich całościowo pomoc – m.in. utworzyli punkty recepcyjne i informacyjne. Strażacy pomagają w transportach uchodźców, natomiast Policja czuwa nad bezpieczeństwem w punktach recepcyjnych i informacyjnych.

Straż Graniczna

Od początku wojny w Ukrainie, polska Straż Graniczna wzmocniła obsadę przejść granicznych. Działają wszystkie przejścia graniczne, a ich przepustowość została zwiększona. Na wszystkich 8 przejściach granicznych z Ukrainą odbywa się ruch pieszy i samochodowy.

Funkcjonariusze Straży Granicznej odprawiają podróżnych, prowadzą kontrole, potwierdzają tożsamość osób wjeżdżających do Polski, strzegą bezpieczeństwa tzw. „zielonej granicy” oraz udzielają informacji osobom uciekającym z Ukrainy przed wojną.

Każdej osobie przybywającej z Ukrainy przekazywana jest także specjalna ulotka. Zawiera ona podstawową informację dla uchodźców w 4 językach: ukraińskim, polskim, rosyjskim i angielskim.

Aktualne statystyki dotyczące przekraczania granicy polsko-ukraińskiej są podawane na profilu Straży Granicznej na Twitterze.

Wojewodowie

Wojewodowie zarówno w województwach przygranicznych: lubelskim i podkarpackim, jak i w całej Polsce zorganizowali punkty recepcyjne dla osób uciekających przed wojną w Ukrainie. Wszystkie osoby uciekające z Ukrainy przed konfliktem zbrojnym, które nie mają zapewnionego miejsca pobytu w Polsce, mogą udać się do punktu recepcyjnego. Otrzymują tam informacje na temat pobytu w Polsce, posiłek, podstawową opiekę medyczną, miejsce na odpoczynek oraz zostaje im wskazane tymczasowe zakwaterowanie. Wszyscy mają dostęp do bezpłatnej opieki medycznej i polskiej służby zdrowia.

We wszystkich miastach wojewódzkich, przy dworcach PKP i wybranych dworcach autobusowych, działają też punkty informacyjne dla uchodźców z Ukrainy. Takie 2 punkty funkcjonują także na lotnisku im. Fryderyka Chopina na Okęciu. Uchodźcy z Ukrainy otrzymują w nich podstawowe informacje o tym, jak uzyskać wsparcie w Polsce.

Straż Pożarna

Uchodźcy są także bezpłatnie dowożeni do punktów recepcyjnych, a następnie do bezpłatnych miejsc zakwaterowania przez strażaków Państwowej Straży Pożarnej. W udzielaniu wsparcia uchodźcom z Ukrainy zaangażowani są strażacy PSP z całego kraju oraz podchorążowie Szkoły Głównej Służby Pożarniczej i kadeci Szkoły Aspirantów PSP w Krakowie. Strażacy PSP i OSP wspierają także działanie punktów recepcyjnych, m.in. udostępniając namioty wraz z nagrzewnicami, łóżkami, krzesłami, stolikami itp. W związku z apelem komendanta głównego PSP, strażacy OSP i PSP zebrali ponad 2000 palet niezbędnego wyposażenia oraz ponad 100 samochodów pożarniczych, które przekazywane są stronie ukraińskiej. Ponadto, Komenda Główna PSP koordynuje organizację zbiórki sprzętu pożarniczego od strażaków z całego świata dla Ukrainy.

Policja

We wszystkich punktach, do których przybywają uchodźcy z Ukrainy, o bezpieczeństwo przebywających tam osób dbają policjanci. Decyzją komendanta głównego Policji funkcjonariusze zostali skierowani do punktów recepcyjnych, na dworce oraz w inne miejsca, gdzie przebywają uchodźcy. Od pierwszych godzin funkcjonowania tych punktów, policjanci nieprzerwanie dbają o bezpieczeństwo i spokój uchodźców.

Policjanci ruchu drogowego zapewniają płynność przejazdu licznym konwojom jadącym z pomocą w kierunku granicy. Policjanci służby prewencyjnej patrolują miejsca, gdzie przebywają uchodźcy, ale również pomagają w ich przyjęciu i opiece nad nimi. Są również obecni w pociągach, które kierowane są z granicy w głąb kraju.

Policja uruchomiła również specjalną infolinię przeznaczoną do kontaktu w przypadku zagubienia osób przybywających z Ukrainy. Umożliwia ona także informowanie o występowaniu przestępstw (np. handel ludźmi).

Urząd do Spraw Cudzoziemców

Urząd do Spraw Cudzoziemców przygotował specjalną infolinię, która obsługuje zgłoszenia osób potrzebujących pomocy oraz stronę internetową: ua.gov.pl. Są na niej zamieszczone i zebrane najważniejsze informacje dotyczące m.in. przekraczania granicy, punktów recepcyjnych, pobytu w Polsce, opieki medycznej, pracy czy edukacji.

Pracownicy urzędu są obecni w punktach recepcyjnych udzielając bezpośredniego wsparcia przebywających w nim cudzoziemcom. Eksperci UdSC przygotowują także przepisy prawne dotyczące pobytu w kraju osób przybywających z Ukrainy.

Informacje podawane są również na bieżąco na profilu MSWiA na Twitterze.

***

Служби у підпорядкуванні Міністерства внутрішніх справ і адміністрації допомагають особам, які втікають з України від війни

Усі державні служби, що підпорядковані Міністерству внутрішніх справ і адміністрації, а також воєводи беруть участь у допомозі біженцям. Функціонери Прикордонної служби пропускають на українсько-польському кордоні тих, хто втікає від війни. Воєводи координують цілісну допомогу – вони утворили зокрема рецепційні центри, а також інформаційні пункти. Пожежники допомагають перевозити біженців, а Поліція піклується про безпеку у рецепційних центрах та інформаційних пунктах.

Прикордонна служба

Від початку війни в Україні польська Прикордонна служба збільшила чисельність прикордонників у пунктах перетину українсько-польського кордону. Працюють усі пункти перетину кордону, а їх пропускну спроможність збільшено. В усіх 8 пунктах перетину кордону відбувається пішохідний та автомобільний рух.

Функціонери Прикордонної служби: виконують необхідні процедури; проводять паспортний контроль; перевіряють, чи особи, які перетинають кордон Польщі – це ті самі особи, які вказані у документах; бережуть безпеку т. зв. «зеленого кордону», а також надають необхідну інформацію особам, які втікають від війни в Україні.

Кожна особа, яка прибуває з України, отримує спеціальний інформаційний бюлетень. У ньому найважливіші для біженців інформації викладено чотирма мовами: українською, польською, російською, англійською.

Найновіші статистичні дані щодо перетину польсько-українського кордону публікуються у акаунті Прикордонної служби на соціальному порталі Твіттер.

Воєводи

Воєводи – у прикордонних воєводствах: Люблінському і Підкарпатському, а також в усій Польщі організували рецепційні центри для осіб, які втікають від війни в Україні. Усі особи,які втікають від війни в Україні, і в яких у Польщі немає гарантованого місця перебування, можуть звернутися у рецепційний центр. Там вони одержать: інформацію про перебування у Польщі; їжу; основну медичну допомогу; інформацію про те, де буде їх тимчасове місце проживання. Усі біженці мають безкоштовний доступ до медичної допомоги та польських лікарів.

В усіх польських містах – на залізничних вокзалах і на деяких автовокзалах – є інформаційні пункти для біженців з України. 2 такі пункти є в аеропорту ім. Фридерика Шопена у районі Окенцє. У цих пунктах біженці з України одержують основні інформації щодо того, як одержати у Польщі підтримку.

Пожежна охорона

Біженців безкоштовно підвозять до рецепційних центрів, а потім – до безкоштовних місць проживання. Цим займаються пожежники Державної пожежної охорони. У підтримці біженців з України беруть участь пожежники Державної пожежної охорони з усієї Польщі, а також підпрапорщики з Головної школи пожежної служби і кадети Школи аспірантів Державної пожежної охорони у Кракові. Пожежники Державної пожежної охорони та члени Добровільних пожежних загонів підтримують також роботу рецепційних центрів. Вони передають намети й обігрівачі, ліжка, крісла, столики тощо. Відповідаючи на заклик Головного коменданта Державної пожежної охорони, пожежники з Добровільних пожежних загонів та Державної пожежної охорони зібрали понад 2000 піддонів необхідного оснащення, а також понад 100 пожежних машин, що передаються в Україну. Окрім цього, Головне командування Державної пожежної охорони збирає пожежне оснащення для України, заохочуючи долучитися пожежників з усього світу.

Поліція

В усіх місцях, куди прибувають біженці з України, про безпеку осіб, які там перебувають, піклуються поліцейські. Головний комендант Поліції прийняв рішення про скерування функціонерів до рецепційних центрів, на вокзали, а також в інші місця, де перебувають іноземці. Від перших годин роботи цих центрів поліцейські безперервно піклуються про безпеку та спокій біженців.

Дорожня поліція гарантує плинний проїзд чисельних конвоїв, що везуть гуманітарну допомогу у напрямку кордону. Поліцейські превентивної служби патрулюють місця перебування біженців, а також допомагають їх приймати та піклуватися про них. Вони їдуть також у поїздах, що відправляються з кордону вглиб Польщі.

Поліція утворила також спеціальну інфолінію, призначена для тих, чиї родичі загубилися у Польщі, прибувши з України. За номером інфолінії можна також повідомляти про злочини (до прикладу, про торгівлю людьми).

Управління у справах іноземців

Управління у справах іноземців підготувало спеціальну інфолінію. Вона займається зверненнями осіб, які потребують допомоги, а її працівники обслуговують сайт: ua.gov.pl. На сайті публікуються та накопичуються найважливіші інформації, що стосуються зокрема: перетину кордону, рецепційних центрів, перебування у Польщі, медичної допомоги, роботи чи освіти.

Працівники Управління присутні у рецепційних центрах, де вони надають підтримку іноземцям, які там перебувають. Експерти Управління у справах іноземців підготовляють також проекти правових актів, що стосуються перебування у Польщі осіб, які прибули з України.

Інформації – у поточному режимі – публікуються також у акаунті Міністерства внутрішніх справ і адміністрації на соціальному порталі Твіттер.

Projekt ustawy o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym na terytorium tego państwa

Rada Ministrów przyjęła projekt ustawy o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym na terytorium tego państwa, przedłożony przez ministra spraw wewnętrznych i administracji.

Rząd chce pomóc obywatelom Ukrainy, którzy przebywają w Polsce w związku z agresją militarną Rosji na terytorium Ukrainy. Chodzi m.in. o możliwość podjęcia pracy w naszym kraju oraz zapewnienie opieki zdrowotnej i dostępu do edukacji. Dzięki nowym przepisom, obywatele Ukrainy będą mogli legalnie przebywać w Polsce przez 18 miesięcy. Wsparcie finansowe otrzymają również osoby, które przyjęły pod swój dach obywateli ukraińskich

24 lutego 2022 r. Rosja zaatakowała Ukrainę. W wyniku tego, do Polski przybyło już ponad 1 mln osób poszukujących schronienia. Rząd przygotował przepisy, dzięki którym osoby uciekające przed wojną będą mogły legalnie i bezpiecznie przebywać w naszym kraju.

W Polsce działa już 30 punktów recepcyjnych przygotowanych we współpracy z samorządami i organizacjami pozarządowymi dla osób, które uciekają z Ukrainy przed wojną. Osoby te otrzymują m.in. informacje na temat pobytu, podstawową opiekę medyczną, miejsce na odpoczynek, posiłek oraz zaopatrzenie w niezbędne artykuły osobiste.

Legalny pobyt na terytorium Polski

- Obywatele Ukrainy, którzy na skutek rosyjskiej agresji opuścili swoją ojczyznę, będą mogli legalnie przebywać w Polsce przez 18 miesięcy. Będzie to dotyczyć osób, które przybyły do Polski bezpośrednio z Ukrainy i zadeklarowały zamiar pozostania na terytorium naszego kraju.

- Przewidziano także ścieżkę dalszej legalizacji pobytu obywateli Ukrainy, którzy uciekli przed wojną. Osobom, którym pobyt na terytorium Polski jest lub był uznawany za legalny, będzie udzielane zezwolenie na pobyt czasowy. Będzie ono udzielne jednorazowo na okres 3 lat, licząc od dnia wydania decyzji.

- Ustawa zakłada nadanie numeru PESEL obywatelom Ukrainy, którzy przybyli do Polski w związku z wojną. Rozwiązanie to pozwoli na realizację szeregu usług publicznych na rzecz tych osób. W tym celu przewidziano specjalny tryb uzyskania numeru PESEL, na wniosek zawierający katalog podstawowych danych. Będzie to odformalizowana procedura umożliwiająca uzyskanie numeru PESEL bez konieczności wykazywania podstawy prawnej dla jego posiadania.

- W celu ułatwienia dostępu do usług publicznych online przewiduje się, że wraz z nadaniem numeru PESEL obywatele Ukrainy będą mogli uzyskać profil zaufany.

- Uzyskanie numeru PESEL przez obywateli Ukrainy nie wpłynie na kwestię uzyskania polskiego obywatelstwa.

Dostęp do rynku pracy

- Zagwarantowany zostanie dostęp obywatelom Ukrainy do polskiego rynku pracy oraz rejestrację w powiatowym urzędzie pracy.

- Aby skorzystać z tego rozwiązania, pracodawca będzie musiał w ciągu 7 dni powiadomić za pośrednictwem praca.gov.pl właściwy urząd pracy o powierzeniu pracy cudzoziemcowi.

- Obywatele Ukrainy będą mogli również skorzystać z usług rynku pracy w postaci m.in. pośrednictwa pracy, poradnictwa zawodowego oraz szkoleń – na takich samych zasadach, jak obywatele polscy.

Pomoc socjalna i wsparcie na utrzymanie

- Przewidziano pomoc obywatelom Ukrainy udzielaną przez wojewodów i samorządy. Może ona polegać m.in. na zakwaterowaniu czy zapewnieniu całodziennego wyżywienia zbiorowego.

- Każdy podmiot, w szczególności osoba fizyczna prowadząca gospodarstwo domowe, która zapewni zakwaterowanie i wyżywienie obywatelom Ukrainy uciekającym przed wojną będzie mogła otrzymać świadczenie na podstawie umowy zawartej z gminą. Świadczenie to będzie mogło być wypłacane maksymalnie przez 60 dni, a jego wysokość zostanie określona w rozporządzeniu Rady Ministrów. Przewiduje się, że będzie to 40 zł dziennie, czyli ok. 1200 zł miesięcznie.

- Obywatele Ukrainy będą mogli ubiegać się o jednorazowe świadczenie pieniężne na utrzymanie w wysokości 300 zł na osobę. Chodzi w szczególności o pokrycie wydatków na żywność, odzież, obuwie, środki higieny osobistej oraz opłaty mieszkaniowe.

- Udzielana będzie także pomoc w formie paczek żywnościowych lub posiłków w ramach Programu Operacyjnego Pomoc Żywnościowa 2014–2020 współfinasowanego z Europejskiego Funduszu Pomocy Najbardziej Potrzebującym.

Świadczenia rodzinne

- Obywatele Ukrainy, którzy uciekają przed wojną, będą mieli prawo do pracy na terytorium Polski. Wynika z tego dostęp do świadczeń społecznych czy dofinansowania dotyczącego obniżenia opłaty rodzica za pobyt dziecka w żłobku, klubie dziecięcym lub u dziennego opiekuna.

Opieka zdrowotna

- Każdy obywatel Ukrainy legalnie przebywający w Polsce będzie miał zagwarantowany dostęp do publicznego systemu ochrony zdrowia, na tych samych zasadach, co obywatele Polscy.

- Narodowy Fundusz Zdrowia zapłaci za każde świadczenie medyczne dla obywatela Ukrainy w publicznej służbie zdrowia. Finansowanie tych świadczeń będzie zagwarantowane z budżetu państwa.

Oświata i wychowanie

- Wprowadzone zostaną rozwiązania, które pozwolą na zapewnienie kształcenia i wychowania dzieciom lub uczniom będącym obywatelami Ukrainy objętymi przepisami ustawy. W tym celu będą mogły być tworzone inne lokalizacje prowadzenia zajęć dydaktycznych, wychowawczych i opiekuńczych podporządkowane organizacyjnie szkołom lub przedszkolom.

- Rząd przeznaczy dodatkowe środki z budżetu państwa na kształcenie uczniów z Ukrainy.

- Ukraińscy studenci, którzy uciekli przed wojną będą mogli kontynuować naukę na polskich uczelniach.

Utworzony zostanie Fundusz Pomocy. Środki z niego będą przeznaczone w szczególności na finansowanie lub dofinansowanie zadań związanych z pomocą udzielaną obywatelom Ukrainy.

Nowe rozwiązania mają wejść w życie z dniem ogłoszenia w Dzienniku Ustaw i będą obowiązywać, co do zasady, z mocą wsteczną od 24 lutego 2022 r.

Materiały

Specjalna infolinia dla uchodźców z Ukrainy i ich rodzin na terenie RP

Komenda Główna Policji uruchomiła telefony dyżurne oraz kontakty drogą mailową dla osób, które chcą przekazać Policji informacje o przypadkach handlu ludźmi, przestępstwach na tle seksualnym oraz zaginięciach uchodźców i ich rodzin, przebywających na terenie RP w związku z prowadzonymi działaniami zbrojnymi na terenie Ukrainy.

Centrum Poszukiwań Osób Zaginionych Komendy Głównej Policji uruchomiło specjalny numer telefonu 47 72 123 07 (dla osób dzwoniących zza granicy +48 47 72 123 07) oraz skrzynkę e-mail: cpozkgp@policja.gov.pl, pod którymi można przekazywać, jak również uzyskiwać informacje oraz pomoc w sytuacjach związanych z zaginięciem osób, które przekroczyły granicę RP w związku z prowadzonymi działaniami zbrojnymi na terenie Ukrainy.

CPOZ KGP na bieżąco monitorując działania prowadzone przez jednostki Policji na terenie kraju w zakresie poszukiwania osób zaginionych stale współpracować będzie w tym zakresie z jednostkami administracji rządowej, publicznej i organizacjami pozarządowymi, które zajmują się wsparciem Policji w poszukiwaniu osób zaginionych.

Wydział do Walki z Handlem Ludźmi Biura Kryminalnego KGP prowadzi dwa kanały komunikacji. Na adres e-mail: handelludzmibsk@policja.gov.plmożna przesłać policjantom informacje o wszelkich przejawach handlu ludźmi. Dodatkowo obsługiwana jest specjalna infolinia o numerze: 47 72 56 502 (dla osób dzwoniących zza granicy +48 47 72 56 502). Dzwoniąc pod ten numer przekazać można informacje dotyczące zarówno handlu ludźmi, jak i przestępstw seksualnych, pedofilii czy pornografii dziecięcej.

Infolinia ta jest również wykorzystywana do kontaktów z organizacjami pozarządowymi w zakresie niesienia pomocy ofiarom tych przestępstw.

Portal o przeciwdziałaniu handlowi ludźmi ►

(Biuro Kryminalne KGP)

System rejestracji uchodźców z Ukrainy ruszy 16 marca

- Rejestracja uchodźców z Ukrainy, którzy chcą uzyskać numer PESEL i pozostać w Polsce rozpocznie się w najbliższą środę 16 marca – poinformował wiceminister Paweł Szefernaker podczas konferencji prasowej (12 marca br.) w KPRM. W konferencji wzięli również udział Piotr Müller, rzecznik Rządu, Janusz Cieszyński, pełnomocnik Rządu ds. Cyberbezpieczeństwa oraz Paweł Jabłoński, podsekretarz stanu w Ministerstwie Spraw Zagranicznych.

Jesteśmy po spotkaniu z prezydentami miast, ustaliliśmy wspólny model działania. Rejestracja uchodźców z Ukrainy, którzy chcą pozostać w Polsce i mieć nadany numer PESEL rozpocznie się w środę 16 marca. Rejestracja będzie prowadzona przez gminy

– powiedział Paweł Szefernaker, sekretarz stanu w MSWiA.

Wiceminister zwrócił się do uchodźców z Ukrainy, by nie wszyscy, którzy chcą uzyskać numer PESEL udali się pierwszego dnia do urzędów.

Otrzymacie Państwo pełne wsparcie od dnia, w którym przekroczyliście granicę. Data złożenia wniosku nie wpływa na otrzymaną pomoc. Jest to bardzo ważne przedsięwzięcie dla funkcjonowania całej administracji państwowej. Przedstawiciele i pracownicy urzędów administracji centralnej będą wspierać samorząd w tym, aby dokonać tej rejestracji

– podkreślił.

Wiceminister dodał, że od środy 16 marca również mieszkańcy, którzy przyjęli uchodźców z Ukrainy do własnych domów, będą mogli składać wnioski o refinansowanie kosztów ich pobytu.

To 40 zł za dzień za osobę, której udzielone zostało schronienie. Bez wglądu na to, kiedy rodzina złoży wniosek o refinansowanie, to będzie ono przydzielone od momentu, w którym przyjęło się pod swój dach uchodźców z Ukrainy. Będziemy wypłacać środki wstecz, a nie „z góry”

– podkreślił.

Sekretarz stanu w MSWiA ogłosił, że w sobotę i niedzielę kursować będą specjalne pociągi do Niemiec i Czech.

Jednocześnie w tych kierunkach jeżdżą także zwykłe pociągi rejsowe. Codziennie wyjeżdża 17 pociągów do Niemiec i 12 do Czech z całej Polski. Jeżeli ktoś nie chce zostać w Polsce, ma plany udania się dalej – my taką możliwość stwarzamy właśnie poprzez ten transport specjalny

– zaznaczył.

***

Система реєстрації біженців з України почне працювати 16 березня

– Реєстрація біженців з України, які хочуть одержати персональний номер PESEL і залишитися в Польщі, розпочнеться найближчої середи, 16 березня, – повідомив заступник міністра Павел Шефернакер під час прес-конференції, що відбулася 12 березня ц.р. в Адміністрації Голови Ради Міністрів. У конференції також взяли участь: Пьотр Мюллер, прес-аташе польського уряду, Януш Цєшиньскі, уповноважений уряду з питань кібербезпеки, а також Павел Яблоньскі, заступник держсекретаря у Міністерстві закордонних справ.

Ми зустрілися із мерами міст і опрацювали спільний механізм роботи. Реєстрація біженців з України, які хочуть залишитися в Польщі і отримати персональний номер PESEL, розпочнеться у середу, 16 березня. Реєстрація проводитиметься ґмінами.

– сказав Павел Шефернакер, держсекретар Міністерства внутрішніх справ і адміністрації.

Заступник міністра звернувся до біженців з України, щоб не всі, хто хоче одержати персональний номер PESEL, йшли саме 16 березня до управлінь ґміни.

Ви отримаєте повну підтримку заднім числом, починаючи від дати, коли перетнули польський кордон. Дата подачі клопотання не впливає на отримання допомоги. Це дуже важливе ініціатива, що впливає на функціонування цілого апарату державної адміністрації. Представники і працівники органів державної адміністрації з Варшаві підтримуватимуть органи місцевого самоврядування у тому, щоб реєстрація проводилася відповідним чином.

– підкреслив заступник міністра.

Заступник міністра додав також, що – починаючи від середи, 16 березня – громадяни Польщі, які відчинили для біженців двері своїх будинків чи помешкань, можуть подавати клопотання з метою отримання додаткового фінансування на проживання і харчування біженців.

Це 40 злотих на день для однієї особи, якою громадянин Польщі опікується в себе вдома. Без огляду на те, коли польська родина подасть клопотання про додаткове фінансування, воно нараховуватиметься від дня, коли до тієї чи іншої родини прибули біженці з України. Ми виплачуватимемо допомогу заднім числом, а не «із випередженням».

– підкреслив заступник міністра.

Держсекретар Міністерства внутрішніх справ і адміністрації повідомив також, що щосуботи та щонеділі їздитимуть спеціальні потяги, що прямуватимуть до Німеччини і до Чехії.

До цих держав їздять також звичайні пасажирські потяги. Щодня з території усієї Польщі від’їжджає 17 потягів до Німеччини і 12 – до Чехії. Якщо хтось не хоче залишитися у Польщі, а планує їхати до інших держав, ми створюємо таку можливість, надаючи спеціальні потяги.

– зазначив держсекретар.

W tym jednym miejscu zebraliśmy mnóstwo istotnych i szalenie ważnych informacji. Dzielimy się nimi ze wszystkimi. W ten sposób angażujemy się w pomoc wszystkim stronom, zarówno uchodźcom z Ukrainy jak i obywatelom Polski. Pomagamy informacją!

![]()

Składki ZUS w 2022 roku + dane archiwalne

Składki ZUS w 2022 roku + dane archiwalne

Każdego roku w styczniu zmieniają się podstawy do naliczania składek ZUS na dany rok. Takie zasady obowiązują od wielu lat. Jednak w 2022 roku, tytułem wprowadzenia Polskiego Ładu, pewne zasady ulegną zmianie, a konkretnie zmiany naliczania składek zdrowotnych. Ale nie wybiegajmy zbyt mocno w przyszłość, zacznijmy od początku.

Składki ZUS podstawowe zasady

Składki ZUS, jak wszyscy wiemy, składają się z 3 części:

- społecznej

- zdrowotnej

- FP i FGŚP

Te 3 części składowe stanowią łączną kwotę, którą co miesiąc płacimy do ZUS w określonym terminie. Polski Ład wprowadza nowe terminy płatności składek. O nowych terminach przeczytacie tutaj.

Składka zdrowotna czy składka na FP i FGŚP są proste w konstrukcji czego nie można powiedzieć o składkach społecznych. Te są zbudowane z 4 części. W ich skład wchodzą:

- emerytalne 19,52 %

- rentowe 8 %

- chorobowe (dobrowolne) 2,45 %

- wypadkowe 1,67 %

Łącznie z dobrowolnym ubezpieczeniem chorobowym stanowią 31,64% liczonego od podstawy, natomiast łącznie bez dobrowolnego ubezpieczenia chorobowego 29,19% również liczonego od podstawy. Podstawę dla wszystkich składek dotychczas określał rząd na podstawie danych statystycznych (wyjątkiem była wprowadzona niedawno ulga nazywana MAŁY ZUS i MAŁY ZUS PLUS liczona od przychodu/dochodu). Od momentu wejścia w życie Polskiego Ładu z tych zasad wyłamuje się kolejna składka - zdrowotna. Tą będziemy liczyć wg nowych wytycznych, reszta zasad póki co pozostaje bez zmian.

W zależności od tego jakie przyjęliśmy zasady opłacania składek, takich dokonujemy wpłat. Możemy wybierać pomiędzy:

- ulga na start → zdrowotne (płatne przez okres 6 miesięcy, przeznaczone dla rozpoczynających działalność lub powracających po 60 miesiącach od zamknięcia, nie zawieszenia)

- ZUS preferencyjny → społeczne + zdrowotne (płatne przez okres 2 lat, przeznaczone dla przedsiębiorców korzystających z ulgi na start lub dla tych, którzy ją pominęli)

- DUŻY ZUS → społeczne + zdrowotne + FP i FGŚP (płatne po 2 poprzednich etapach, z możliwością skorzystania z obniżenia na okres max 3 lat na przestrzeni lat 5, przeznaczone dla wszystkich przedsiębiorców).

Wszystkie 3 etapy następują odpowiednio po sobie. Można pomijać poszczególne etapy i rozpoczynać opłacanie składek np. od 2 lub 3 kroku. Przed upływem wskazanego terminu w każdej chwili można zrezygnować z niższego i przejść na wyższy pułap, natomiast nie można wrócić z wyższego na niższy. Istotną sprawą jest tutaj kwestia odkładania finansów na tzw. emeryturę. Składki zaczynają się odkładać na koncie w ZUS w etapie 2 i 3. Zatem jeśli zależy Tobie na tym, to rozważ pominięcie kroku pierwszego - ulgi na start.

Należy tutaj poruszyć jeszcze jedną kwestię a mianowicie temat dobrowolnego chorobowego. W dużym uproszczeniu dobrowolne chorobowe odpowiada za płatne L4 i płacenie mniejszych składek ZUS za ten okres. Zatem jeśli chcesz korzystać ze świadczeń (tzw. płatnego chorobowego) i płacić mniejszy ZUS za okres choroby (proporcjonalnie mniejszy) to musisz dokonać zgłoszenia do dobrowolnego ubezpieczenia chorobowego i terminowo opłacać składki (warunek ten obowiązywał do końca 2021 roku). Brak terminowych wpłat powodował wypadnięcie z tego ubezpieczenia i cofnięcie wszystkich przywilejów. W 2022 roku ten warunek został zdjęty przez Polski Ład.

Polski Ład wprowadza zmiany wyłącznie w zakresie wyliczania składek na ubezpieczenie zdrowotne! Pozostałe zasady pozostają bez zmian!

Składki ZUS za grudzień 2021 r.

Przypomnijmy, że składki ZUS zapłacone w styczniu podlegają częściowo starym przepisom, a częściowo już nowym regulacjom wynikającym z tzw. Polskiego Ładu. Stare pozostają wysokości składek oraz terminy ich płatności, nowe zaś zasady odliczania składek od podatku.

W styczniu płacimy składki ZUS jeszcze według starych stawek obowiązujących na rok 2021. Przedsiębiorcy opłacający składki ZUS wyłącznie za siebie, zobowiązani są do zapłaty składek za miesiąc grudzień, w terminie do 10 stycznia 2022 roku. Więcej o tym mogliście przeczytać tutaj.

Przedsiębiorcy będący płatnikami składek również za innych ubezpieczonych, opłacają składki ZUS w terminie do 17 stycznia (15 stycznia wypada w sobotę).

Łącznie składki ZUS za miesiąc grudzień wynoszą 1457,49 zł (łącznie z dobrowolną składką na ubezpieczenie chorobowe) lub 1380,18 zł (bez składki chorobowej). Łączna wysokość preferencyjnych składek ZUS za miesiąc grudzień wynosi 647,59 zł (łącznie z dobrowolną składką na ubezpieczenie chorobowe) lub 627,01 zł (bez składki chorobowej).

W styczniu ostatni raz zapłacimy składki ZUS według starych, niższych stawek. Ostatni raz także obowiązywać będą stare terminy płatności składek. Składki zdrowotnej nie odliczymy jednak od podatku.

Składki ZUS za 2022 rok

Począwszy od składek za miesiąc styczeń (płatnych w lutym) zmieniają się terminy płatności składek ZUS. Od lutego przedsiębiorcy będą mieli czas na zapłatę składek do 20 dnia następnego miesiąca. Znana jest również skala podwyżki składek ZUS od stycznia 2022 roku. W lutym zapłacimy również nową składkę zdrowotną. Począwszy od składki za miesiąc luty (płatnej do 20 marca) obowiązywać będą nowe zasady jej wyliczania wynikające z Polskiego Ładu.

Składka zdrowotna za miesiąc styczeń 2022 (płatna do 20 lutego) wyliczana będzie jeszcze według starych zasad, ale już w nowej, wyższej wysokości. Stare zasady opłacania składki nie oznaczają jednak starej jej wysokości, gdyż składka zdrowotna za styczeń będzie obliczana na podstawie nowej podstawy wymiaru i będzie wyższa niż obecnie. Jej wysokość poznamy jednak dopiero w drugiej połowie stycznia.

Przypominamy również, że składki zdrowotne zapłacone od 1 stycznia 2022 roku nie podlegają odliczeniu od podatku. Odliczeniu nie podlega również składka zdrowotna za miesiąc grudzień 2021, o ile została zapłacona już w 2022 roku. Odliczenie tej składki możliwe było jedynie w przypadku jej opłacenia w terminie do 31 grudnia 2021 roku, o czym pisaliśmy szczegółowo w tym artykule. Podobnie rzecz się ma w przypadku opłacenia zaległości w ZUS. Tutaj również działa ta sama zasada.

Poniższa tabela przedstawia wysokość obowiązkowych składek ZUS dla osób prowadzących działalność gospodarczą w 2022 roku.

Poniższa tabela przedstawia wysokość obowiązkowych składek ZUS preferencyjnych dla osób prowadzących działalność gospodarczą w 2022 roku.

Składki ZUS dane archiwalne

1. Składki ZUS za lata 1999 - 2022

Poniższa tabela przedstawia wysokość obowiązkowych składek ZUS dla osób prowadzących działalność gospodarczą w latach 1999 - 2022.

2. Składki ZUS preferencyjne za lata 2005 - 2022

Poniższa tabela przedstawia wysokość obowiązkowych składek ZUS preferencyjnych dla osób prowadzących działalność gospodarczą w latach 2005 - 2022.

3. Stawki ZUS za lata 1999 - 2022

Poniższa tabela przedstawia wysokość procentów podstawy wymiaru dla obowiązkowych składek ZUS dla osób prowadzących działalność gospodarczą we wszystkich 3 wariantach.

4. Dodatkowe informacje

1. Składka na ubezpieczenie wypadkowe dla osób samodzielnie prowadzących działalność gospodarczą (zgłaszających nie więcej niż 9 osób ubezpieczonych) wynosi 50% najwyższej stopy procentowej, czyli:

01.01.2003 - 31.03.2006 - 1,93%

01.04.2006 - 31.03.2009 - 1,80%

01.04.2009 - 31.03.2012 - 1,67%

01.04.2012 - 31.03.2015 - 1,93%

01.04.2015 - 31.03.2018 - 1,80%

od 01.04.2018 - 1,67% podstawy wymiaru

2. W okresie pierwszych 6 miesięcy prowadzenia działalności gospodarczej, przedsiębiorca jest zwolniony z opłacania składki emerytalnej, rentowej, chorobowej, wypadkowej oraz składki na Fundusz Pracy. W tym okresie obowiązkowa jest jedynie składka zdrowotna. W okresie kolejnych 24 miesięcy przedsiębiorcę obowiązują wszystkie składki ZUS (z wyjątkiem składki na Fundusz Pracy), lecz w wartościach preferencyjnych. Dopiero po upływie 30 miesięcy, przedsiębiorca zobowiązany jest do odprowadzania wszystkich składek ZUS w pełnej wysokości.

3. W rozumieniu Ustawy Nowymi Przedsiębiorcami są osoby prowadzące pozarolniczą działalność gospodarczą, które:

- nie prowadzą lub w okresie ostatnich 60 miesięcy kalendarzowych przed dniem rozpoczęcia wykonywania działalności gospodarczej nie prowadziły pozarolniczej działalności,

- nie wykonują działalności gospodarczej na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub poprzednim roku kalendarzowym wykonywały w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej działalności gospodarczej.

Przedsiębiorca spełniający powyższe warunki ma możliwość opłacania składek ZUS w obniżonej wysokości według stawek preferencyjnych. Składki preferencyjne przysługują również po wykorzystaniu 6-miesięcznego zwolnienia z ZUS (o którym mowa w punkcie powyżej), a więc w praktyce przysługują w okresie od 7 do 30 miesiąca działalności gospodarczej.

4. Składki ZUS w ryczałtowej wysokości dotyczą jedynie tych przedsiębiorców, którzy w całym poprzednim roku osiągnęli przychody wyższe niż 120 tys. zł. Zgodnie z przepisami obowiązującymi od 01.01.2020 r., osoby prowadzące działalność gospodarczą na mniejszą skalę, mają możliwość uniknięcia ryczałtowych składek ZUS. Osoby takie mogą opłacać niższe składki, których wysokość uzależniona jest od wartości dochodów osiągniętych w roku poprzednim.

stan prawny na dzień 15.01.2022 r.

źródło: zus.pox.pl

![]()

Nowy druk PIT-2 (Nowy Ład 2022) + dane archiwalne

Nowy druk PIT-2 → Nowy Ład 2022

Ministerstwo Finansów, w świetle ostatnich wydarzeń, zaprezentowało nowy wzór PIT-2 (OŚWIADCZENIE PRACOWNIKA DLA CELÓW OBLICZANIA MIESIĘCZNYCH ZALICZEK NA PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH), w wersji 7.

Oświadczenie PIT-2 złożone w 2021 r. lub latach wcześniejszych zachowuje aktualność w 2022 r., o ile nie uległ zmianie stan faktyczny z niego wynikający. PIT-2 zachowuje aktualność pomimo, że w 2022 r. zmianie uległa wysokość kwoty zmniejszającej.

PIT-2 co to takiego?

PIT-2 to nic innego jak oświadczenie pracownika dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych.

Oświadczenie to składa się płatnikowi (zakładowi pracy) przed pierwszą wypłatą wynagrodzenia w roku podatkowym. Do jego złożenia uprawnieni są pracownicy, tj. osoby pozostające w stosunku służbowym, stosunku pracy, stosunku pracy nakładczej lub spółdzielczym stosunku pracy. Po otrzymaniu PIT-2 płatnik obliczoną zaliczkę na podatek pomniejsza o kwotę stanowiącą 1/12 kwoty zmniejszającej podatek, o której mowa w art. 27 ust. 1b pkt 1 updof.

1. PIT-2 w 2022 r. (wersja nr 7) - aktualna

okres obowiązywania: od 01.01.2022

druk PIT-2(7) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2022 r. - dotyczy formularzy składanych od 10.01.2022 r.

DRUK PIT-2_(7) - DO POBRANIA WERSJA PDF

DRUK PIT-2_(7) - DO POBRANIA WERSJA INTERAKTYWNA

2. PIT-2 w 2020, 2021 r. (wersja nr 6) - dane archiwalne

okres obowiązywania: od 01.01.2020 do 31.12.2021 druk PIT-2(6) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2020 r.

3. PIT-2 w 2019 r. (wersja nr 5) - dane archiwalne

okres obowiązywania: od 01.01.2019 do 31.12.2019 druk PIT-2(5) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2018 r.

4. PIT-2 w 2018 r. (wersja nr 5) - dane archiwalne

okres obowiązywania: od 01.01.2018 do 31.12.2018 druk PIT-2(5) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2018 r.

5. PIT-2 w 2017 r. (wersja nr 5) - dane archiwalne

okres obowiązywania: od 12.01.2017 do 31.12.2017 druk PIT-2(5) stosuje się do dochodów (przychodów) uzyskanych od dnia 1 stycznia 2017 r.

6. PIT-2 w 2016 r. (wersja nr 4) - dane archiwalne

okres obowiązywania: od 01.01.2016 do 11.01.2017 druk PIT-2(4) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2015 r.

7. PIT-2 w 2015 r. (wersja nr 4) - dane archiwalne

okres obowiązywania: od 01.01.2015 do 31.12.2015 druk PIT-2(4) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2014 r.

8. PIT-2 w 2013, 2014 r. (wersja nr 4) - dane archiwalne

okres obowiązywania: od 26.09.2013 do 31.12.2014 druk PIT-2(4) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2013 r.

9. PIT-2 w 2012 r. (wersja nr 3) - dane archiwalne

okres obowiązywania: od 01.01.2012 do 25.09.2013 druk PIT-2(3) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2011 r.

10. PIT-2 w 2011 r. (wersja nr 2) - dane archiwalne

okres obowiązywania: od 12.02.2011 do 31.12.2011 druk PIT-2(2) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2011 r.

11. PIT-2 w 2008, 2009, 2010 r. (wersja nr 2) - dane archiwalne

okres obowiązywania: od 01.05.2008 do 11.02.2011 druk PIT-2(2) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2008 r.

Podstawa prawna:

Rozporządzenie Ministra Finansów z dnia 9.12.2019 r. w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych

stan prawny na dzień 12.01.2022 r.

źródło: gofin.pl

![]()

Zmiana zasad poboru zaliczek na PIT – Polski Ład 2022 niestabilne przepisy i chaos

Zmiana zasad poboru zaliczek na PIT – Polski Ład to niestabilne przepisy i chaos

Polski Ład z dniem 1 stycznia 2022 r. zmienił 26 ustaw, ale to raczej jeszcze nie koniec. Sama ustawa została już trzy razy znowelizowana i nadal trwają konsultacje w celu wprowadzenia kolejnych zmian w już wprowadzonych zmianach.

W piątek 7 stycznia 2022 r. wieczorem około godziny 20.00 zostało podpisane kontrowersyjne rozporządzenie w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych od wynagrodzeń pracowników i zleceniobiorców. Vacatio legis tego rozporządzenia to tylko 4 h.

Kontrowersyjne rozporządzenie

Zdaniem ustawodawcy wprowadzana zmiana jest konieczna, ponieważ część grup społecznych otrzymała za niskie wynagrodzenia w wyniku błędów i niezwłocznie musi otrzymać ich wyrównanie.

Uwaga!

Rozporządzenie obowiązujące od soboty wprowadza zupełnie nowe zasady ustalania zaliczek na podatek dochodowy oraz przesuwa ich pobór w czasie, ale ich nie umarza.

Ministerstwo Finansów tłumaczy

to w taki oto sposób:

Od 8 stycznia zmieniły się zasady rozliczania zaliczek na podatek dochodowy, pobieranych przez płatników w styczniu 2022 r.

- Od dziś obowiązuje rozporządzenie Ministra Finansów w sprawie zmian zasad rozliczania zaliczek na podatek dochodowy, pobieranych przez płatników w styczniu 2022 r.

- Wysokość zaliczki za styczeń, u pracowników czy zleceniobiorców osiągających miesięczny przychód do 12 800 zł brutto, powinna być pobierana w wysokości nie wyższej, niż kwota zaliczki obliczanej na zasadach działających do 31 grudnia 2021 r.

- Jeśli pracownik otrzymał niższe wynagrodzenie za styczeń, dostanie wyrównanie.

Na mocy rozporządzenia Ministra Finansów z 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych, od 8 stycznia 2022 r. zmianie uległy zasady rozliczania zaliczek na podatek dochodowy, pobieranych przez płatników w styczniu 2022 r.

Zaliczki na podatek dochodowy, pobierane przez płatników po 8 stycznia 2022 r., powinny być obliczane w sposób opisany w rozporządzeniu. Wysokość zaliczki za styczeń u pracowników czy zleceniobiorców osiągających miesięczny dochód do 12 800 zł brutto, powinna być pobierana w wysokości nie wyższej, niż kwota zaliczki obliczanej na zasadach działających do 31 grudnia 2021 r.

Pobranie zaliczki na podatek dochodowy w wyższej wysokości, skutkować będzie po stronie płatnika obowiązkiem niezwłocznego zwrotu podatnikowi zaistniałej różnicy.

Tym samym, pracownicy będą otrzymać stosowne korekty od płatników, jeżeli wypłacone wynagrodzenia nie uwzględniały metodyki pobierania zaliczek na podatek dochodowy, opisanej w rozporządzeniu.

Na stronie podatki.gov.pl będą sukcesywnie umieszczane informacje na temat pobierania zaliczek według nowych zasad.

Wszystko o nowych zasadach rozliczania zaliczek w artykule: Nowe zasady rozliczania zaliczek – Polski Ład.

Wideo

https://youtu.be/xGO9w-YzzLQ

Webinarium: Polski Ład - nowy mechanizm poboru zaliczek na podatek dochodowy.

Środowiska zrzeszające biura rachunkowe oraz doradców podatkowych odpowiadają

Środowiska zrzeszające biura rachunkowe oraz doradców podatkowych zleciły wykonanie ekspertyzy oceniających legalność wydanego rozporządzenia. Przygotowane opinie jednoznacznie stwierdzają, że rozporządzenie nie ma delegacji ustawowej i takiego rodzaju zmian nie można wprowadzać rozporządzeniem.

Opinia Krajowej Izba Biur Rachunkowych

Opinia Krajowa Izba Doradców Podatkowych

Opinia Radcy Prawnego

Krajowa Izba Biur Rachunkowych przesłała wyniki ekspertyzy do Ministerstwa Finansów, w celu udzielenia odpowiedzi na powyższą opinię, a w szczególności ustosunkowania się do zgodności z prawem powyższego aktu. Do czasu wyjaśnienia sytuacji zaapelowała o wstrzymanie się z dwukrotnym przeliczaniem list płac.

Uwaga!

Biura rachunkowe działają w oparciu o przepisy prawa i nie mogą ryzykować błędów w prawidłowości ustalenia wynagrodzenia pracowników, a także narażać na powyższe błędy pracodawców. Rozporządzenie wprowadza chaos i dezinformację, w związku z tym należy się wstrzymać z jego stosowaniem, aż resort finansów wyda objaśnienia w tej sprawie.

Jak nowe rozporządzenie wpłynie na dodatkową pracę w biurach rachunkowych?

Zmiany w rozliczaniu zaliczek na PIT do dla biur rachunkowych:

- konieczność zmiany oprogramowania w celu podwójnego przeliczania list płac (ustalenia różnicy między zaliczką na podatek dochodowy PIT-4 ustaloną wg przepisów z roku 2021 oraz wg przepisów z roku 2022),

- reorganizacja pracy oraz przeznaczenie dodatkowego czasu pracy na obliczenia i wyjaśnianie dezinformacji w zakresie prawidłowości zastosowanych przepisów wynikających z rozporządzenia.

Co nowe rozporządzenie oznacza dla pracodawców?

Wprowadzone zmiany to również dodatkowe obowiązki dla pracodawców:

- rozporządzenie wprowadza kolejny wniosek (oświadczenie o rezygnacji ze stosowania rozporządzenia), który może złożyć, zarówno pracownik, jak i zleceniobiorca,

Uwaga!

Wniosek o rezygnację ze stosowania mechanizmu pobierania zaliczek na podatek zgodnie z przepisami rozporządzenia możne złożyć tylko ten pracownik, który u danego pracodawcy nie złożył PIT-2.

- w przypadku, gdy nowy sposób ustalania zaliczki PIT spowoduje różnicę na korzyść pracownika pracodawca musi niezwłocznie ją wypłacić pracownikowi,

- jeśli różnica wynikająca z zasad rozporządzenia jest na niekorzyść pracownika, wtedy pracodawca wypłaca wynagrodzenie wg ustawy obowiązującej od 1 stycznia 2022 r.

A co nowe przepisy oznaczają dla pracowników?

Nowe przepisy zostały przygotowane z myślą o podwyższeniu wynagrodzeń otrzymywanych przez pracowników, ale:

- ponownie obligują pracownika do weryfikacji złożonych oświadczeń, wniosków oraz deklaracji PIT-2 do swojego pracodawcy,

- iluzorycznie poprawią wysokość wynagrodzenia otrzymywanego przez pracownika, na zasadzie teraz otrzymuję więcej, żeby później otrzymać mniej lub zwrócić niedopłatę w rozliczeniu rocznym,

- wprowadzają niepokój co do prawidłowej wysokości wynagrodzenia wypłacanego teraz i za pół roku oraz niepewność jego ostatecznego rozliczenia w rozliczeniu rocznym.

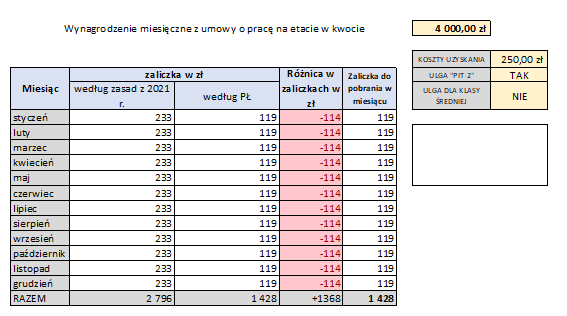

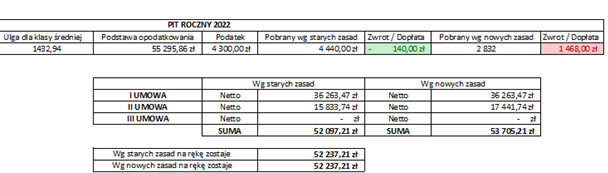

Nie można jednoznacznie stwierdzić, kto ostatecznie wyjdzie na „zero”, kto będzie miał dopłatę podatku, a kto zwrot. Poniższe przykłady obrazują złożoność i schemat ustalania różnicy oraz jej wpływ na ostateczne rozliczenie.

Przykład nr 1 → Pracownik pracuje w jednym zakładzie pracy otrzymuje wynagrodzenie w wysokości 4000 zł

Pracownik otrzymuje korzystniejsze wynagrodzenie, jeśli Płatnik nie będzie stosował rozporządzenia – różnica co miesiąc wychodzi ujemna, więc nie można stosować zasad roku 2021. Ostatecznie w rozliczeniu rocznym dopłata będzie niewielka lub nie wystąpi w ogóle.

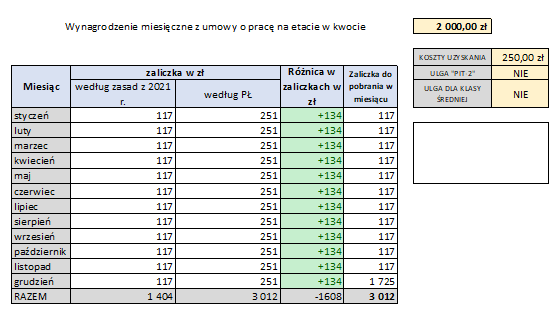

Przykład nr 2 → Pracownik pracuje w dwóch zakładach pracy - w pierwszym otrzymuje wynagrodzenie w wysokości 4000 zł i dorabia sobie w kolejnym zakładzie otrzymując 2000 zł

Pracownik od pierwszego pracodawcy otrzymuje wynagrodzenie analogicznie jak w przykładzie nr 1, jeśli Płatnik nie będzie stosował rozporządzenia – różnica co miesiąc wychodzi ujemna, więc nie można stosować zasad roku 2021. Ostatecznie w rozliczeniu rocznym dopłata będzie niewielka lub nie wystąpi w ogóle, w przypadku zastosowania innych ulg może nawet otrzymać zwrot podatku.

Natomiast u drugiego pracodawcy sytuacja już się bardzo zmienia, gdyż u drugiego pracodawcy pracownik nie może złożyć PIT-2.

Stosując zasady wynikające z rozporządzenia pracownik co miesiąc otrzyma dodatkowe pieniądze w wysokości 134 zł, których by nie otrzymał gdyby nie było wprowadzone rozporządzenie.

Czy te dodatkowe 134,00 pracownik otrzymuje na zawsze?

Niestety NIE – te pieniądze otrzymane przez 12 miesięcy ostatecznie w rozliczeniu rocznym będą stanowiły dopłatę do Urzędu Skarbowego w kwocie aż 1468 zł.

W przykładzie dopłata wynosi 1468 i jest nieco mniejsza od kwot wypłacanych co miesiąc pracownikowi dlatego, że w rozliczeniu rocznym można było już zastosować ulgę dla klasy średniej.

Jednocześnie zwracam uwagę, że stosując przepisy Polskiego Ładu pracownik otrzymałby 140 zł zwrotu podatku.

W trakcie roku, żaden z pracodawców nie stosował ulgi dla klasy średniej, bo wynagrodzenie nie mieściło się w wymaganym przedziale kwotowym od 5701 zł brutto do 11.141 zł brutto.

Reasumując. Takich przykładów można podać bardzo dużo i w każdej sytuacji ostateczne rozliczenie może być zupełnie inne, jedno jest pewne – rozporządzenie tylko przesuwa w czasie zapłacenie podatku do Urzędu Skarbowego, co jest bardzo niebezpieczne dla pracowników, którzy za rok mogą zostać postawieni w trudnej sytuacji dopłaty dużych środków finansowych do Urzędu Skarbowego.

Podstawa prawna:

- rozporządzenie Ministra Finansów z 7.01.2022 r. w sprawie przedłużenia terminu poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych (Dz.U. poz. 28).

stan prawny na dzień 12.01.2022 r.

źródło: taxalert.lex.pl

źródło: gov.pl

![]()

Zatrudnienie pracownika krok po kroku - poradnik 2022 rok

Zatrudnienie pracownika krok po kroku - poradnik 2022 rok

Zatrudnienie pracownika w firmie to bardzo odpowiedzialna decyzja, dlatego należy się do niej odpowiednio przygotować.

Przedstawimy kolejno najważniejsze etapy, które ułatwią Państwu przejść ten proces.

ETAP I

Jeśli znaleźli Państwo odpowiednią osobę należy sporządzić dokumentację kadrową:

1. W pierwszej kolejności należy pozyskać od przyszłego pracownika dane osobowe do sporządzenia dokumentacji kadrowej – do tego służy kwestionariusz osobowy dla pracownika

pobierz kwestionariusz osobowy dla pracownika

2. Następnie musicie Państwo dopilnować, żeby kandydat na pracownika przed przystąpieniem do pracy wykonał badania lekarskie – w tym celu wystawiają Państwo kandydatowi skierowanie na badania lekarskie

pobierz skierowanie na badania lekarskie

Koszty badań lekarskich zawsze pokrywa pracodawca, otrzymane zaświadczenie o zdolności podjęcia pracy przechowujemy w aktach osobowych w części B.

3. Następnie należy przygotować umowę o pracę – jeśli umowę o pracę przygotowuje biuro rachunkowe należy wypełnić i przekazać do niego druk zlecenia zatrudnienia pracownika

pobierz druk zlecenia zatrudnienia pracownika

4. Przed przystąpieniem do wykonywania pracy pracownik musi zostać przeszkolony z bezpiecznych i higienicznych warunków pracy. Pracodawcy nie wolno dopuścić pracownika do pracy, do której wykonywania nie posiada on wymaganych kwalifikacji lub potrzebnych umiejętności, a także dostatecznej znajomości przepisów oraz zasad bezpieczeństwa i higieny pracy - wzór karty szkolenia wstępnego BHP

pobierz wzór karty szkolenia wstępnego BHP

Od tej ogólnej zasady istnieje jeden wyjątek – mianowicie szkolenie pracownika przed dopuszczeniem do pracy nie jest wymagane w przypadku, gdy podejmuje on pracę na tym samym stanowisku, które już zajmował u danego pracodawcy bezpośrednio przed nawiązaniem z tym pracodawcą kolejnej umowy o pracę.

Ponadto pracodawca jest obowiązany:

- zaznajamiać pracowników z przepisami i zasadami bhp dotyczącymi wykonywanych przez nich prac oraz

- wydawać szczegółowe instrukcje i wskazówki dotyczące bhp na poszczególnych stanowiskach pracy.

Ustawowym obowiązkiem pracodawcy jest organizowanie szkoleń BHP dla pracowników - muszą się one odbywać w ich godzinach pracy oraz na koszt pracodawcy. Do szkoleń obowiązkowych należą:

- szkolenie wstępne organizowane przy zatrudnieniu nowego pracownika, zawierające podstawowe informacje na temat zasad BHP oraz z instruktarzu stanowiskowego,

- szkolenia okresowe.

W przypadku, gdy przedsiębiorca zdecyduje się na prowadzenie spraw BHP w swojej firmie na własną rękę, musi pamiętać, że konieczne jest spełnienie warunków określonych w przepisach.

Kodeks pracy nakłada na pracodawcę obowiązek wyznaczenia pracownika odpowiedzialnego za udzielanie pierwszej pomocy oraz wykonywanie działań w zakresie zwalczania pożarów i ewakuacji pracowników.

ETAP II

Na pracodawcy spoczywa obowiązek utworzenia i prowadzenia dokumentów każdego pracownika, czyli akt osobowych. Od 2019 r. powinny one się składać się z czterech części:

- część A – tu znajdują się dokumenty zgromadzone w związku z ubieganiem się o zatrudnienie,

- część B – zawiera dokumenty dotyczące nawiązania stosunku pracy oraz przebiegu zatrudnienia,

- część C – w której gromadzi się dokumenty związane z ustaniem zatrudnienia danej osoby,

- część D – miejsce na przechowywanie dokumentów związanych z ponoszeniem przez pracownika odpowiedzialności porządkowej lub odpowiedzialności określonych w innych przepisach.

Kompletując dokumentacją pracowniczą, należy pozyskać od pracownika dodatkowe dokumenty i oświadczenia, m.in.:

- kopie świadectw pracy z poprzednich miejsc zatrudnienia,

- kopię dyplomu ukończenia ostatniej szkoły,

- oświadczenie o podwyższonych kosztach uzyskania przychodów, jeśli miejscowość zamieszkania pracownika jest inna niż siedziba pracodawcy

pobierz oświadczenie o KUP

- informację o równym traktowaniu

pobierz informację o równym traktowaniu

- informację o warunkach zatrudnienia

pobierz informację o warunkach zatrudnienia

- klauzulę do przetwarzania danych RODO

pobierz klauzulę do przetwarzania danych RODO

- oświadczenie o korzystaniu z uprawnień rodzicielskich

pobierz oświadczenie o korzystaniu z uprawnień rodzicielskich

- wniosek o zgłoszenie członków rodziny do ubezpieczeń

pobierz wniosek o zgłoszenie członków rodziny do ubezpieczeń

- PIT-2

pobierz PIT-2

- oświadczenie o przekazywaniu wynagrodzenia gotówką lub na rachunek bankowy

pobierz oświadczenie o przekazywaniu wynagrodzenia gotówką lub na rachunek bankowy

Od 1 stycznia 2019 r. skrócił się czas przechowywania dokumentacji pracowniczej z 50 do 10 lat. Dotyczy to przede wszystkim pracowników, którzy rozpoczęli pracę od 2019 r. Ich dokumentację przechowują Państwo teraz przez skrócony okres 10 lat. Jest on liczony od końca roku kalendarzowego, w którym ustał stosunek pracy lub zakończyła się umowa zlecenia.

ETAP III

Zgłoszenie pracownika do ZUS w terminie 7 dni od podpisania umowy o pracę.

Z reguły tym etapem zajmuje się już Państwa biuro rachunkowe, natomiast muszą Państwo pamiętać, że 7 dni to bardzo mało, w związku z tym informację o zatrudnieniu pracownika należy przesyłać do swojego biura rachunkowego niezwłocznie, żeby umożliwić kadrom terminową realizację zgłoszenia.

Warto również wiedzieć, że brak dochowania terminu zgłoszenia pracownika do ZUS jest zagrożony karą nawet w wysokości 5000 zł.

UWAGA!!!

Pracodawca, który:

• nie prowadzi dokumentacji pracowniczej,

• nie przechowuje dokumentacji pracowniczej,

• pozostawia dokumentację pracowniczą w warunkach grożących uszkodzeniem lub zniszczeniem

podlega karze grzywny od 1000 zł do 30.000 zł.

Podstawa prawna:

- rozporządzenie Ministra Gospodarki i Pracy z 27.07.2004 r. w sprawie szkolenia w dziedzinie bezpieczeństwa i higieny (Dz.U. Nr 180, poz. 1860),

- ustawa z 26.06.1974 r. - Kodeks pracy (Dz. U. z 2020 r. poz. 1320 ze zm.).

O czym należy informować biuro rachunkowe?

O czym należy informować biuro rachunkowe?

Przedsiębiorcy przede wszystkim powinni pamiętać, iż szereg informacji dotyczących ich działalności gospodarczej jest w sferze zainteresowania biura rachunkowego. Poniżej zwracamy uwagę na najczęstsze przypadki związane z takimi sytuacjami.

Zakładam dodatkowy rachunek bankowy

W takiej sytuacji dokonanie zmiany w zależności od formy prawnej prowadzonej działalności będzie wymagało albo dokonania zmiany we wpisie do CEIDG lub złożenia dokumentu NIP-8 w zakresie danych uzupełniających. Dlatego też należy przekazać ten fakt do biura rachunkowego, przed założeniem konta, aby zmiana została zgłoszona w ustawowym terminie 7 dni.

Zaczynam dokonywanie sprzedaży dla osób fizycznych nieprowadzących działalność gospodarczą

Przedsiębiorcy często korzystają ze zwolnień w obowiązku prowadzenia kas fiskalnych natomiast w wielu przypadkach takiej możliwości nie mają. Aby uniknąć takich sytuacji powinni Państwo skonsultować się z biurem rachunkowym czy nie należy zakupić kasy fiskalnej przed rozpoczęciem sprzedaży dla osób fizycznych nieprowadzących działalności gospodarczej.

Będę dokonywał sprzedaży towarów do krajów unijnych!

W takiej sytuacji należy dokładnie przeanalizować, jakie towary będą wysyłane, kto będzie ich odbiorcą, jakie jest państwo, z którego dokonywana będzie sprzedaż. W zależności od wielu elementów ocenić należy jaka dokładnie transakcja będzie dokonywana i np. w przypadku zaklasyfikowania jej jako wewnątrzwspólnotowa sprzedaż towarów na odległość możliwa jest rejestracja do procedury OSS. Przed rozpoczęciem sprzedaży towarów do krajów UE należy zatem skonsultować proces sprzedażowy z doradcą podatkowym i uzgodnić wypełnianie obowiązków z biurem rachunkowym. Reagując odpowiednio wcześniej - to jest przed dokonaniem transakcji - ochronią Państwo siebie.

Likwiduję rachunek bankowy

W takiej sytuacji dokonanie zmiany w zależności od formy prawnej prowadzonej działalności będzie wymagało albo dokonania zmiany we wpisie do CEIDG lub złożenia dokumentu NIP-8 w zakresie danych uzupełniających. Fakt też należy zakomunikować do biura rachunkowego, przed założeniem konta, aby zmiana została zgłoszona w ustawowym terminie 7 dni.

Zmieniam miejsce prowadzenia działalności gospodarczej lub dodaję nowe

W takiej sytuacji dokonanie zmiany, w zależności od formy prawnej prowadzonej działalności, będzie wymagało albo dokonania zmiany we wpisie do CEIDG lub złożenia dokumentu NIP-8 w zakresie danych uzupełniających. Powinni Państwo przekazać informacje o tej zmianie do biura rachunkowego, przed założeniem konta, aby zmiana została zgłoszona w ustawowym terminie 7 dni.

Reasumując Kto pyta nie błądzi - czasami niewinna z pozoru czynność może spowodować nieodwracalne skutki. Dlatego pytaj zanim zaczniesz działać.

Podstawa prawna:

- ustawa z 11.03.20024 r. o podatku od towarów i usług (Dz.U. z 2021 r. poz. 685 ze zm.),

- ustawa z 13.10.1995 r. o zasadach ewidencji i identyfikacji podatników i płatników (Dz.U. z 2020 r. poz. 170 ze zm.).

Stan prawny aktualny na dzień 29.10. 2021 r

źródło: taxalert.lex.pl

Wskaźniki podatkowe → skala podatkowa 2022 roku + dane archiwalne

Skala podatkowa - podatek dochodowy od osób fizycznych

Wskaźniki podatkowe to zestaw danych finansowych, które bezpośrednio wpływają na wyliczenia podatków i wynagrodzeń. Pierwszym wskaźnikiem, który omówimy, jest tzw. skala podatkowa.

Skala podatkowa określona została w art. 27 ust. 1 i 1a ustawy o podatku dochodowym od osób fizycznych i nie ma zastosowania do dochodów opodatkowanych w formach uproszczonych, lecz jedynie w odniesieniu do dochodów opodatkowanych na zasadach ogólnych. Stawki podatkowe określają wysokość podatku w stosunku do podstawy opodatkowania i mają w tym podatku charakter stawek progresywnych.

Skala podatkowa to wzór, na podstawie którego określa się wysokość podatku, jaki zapłaci podatnik od dochodu uzyskanego w jednym roku podatkowym. Jest to jeden ze sposobów opodatkowania w ramach zasad ogólnych. Skala podatkowa przyjmuje jako podstawę opodatkowania – dochód.

Podatnicy rozliczający podatek za pomocą skali podatkowej są zobowiązani do obliczania i wpłacania zaliczek na podatek na rachunek bankowy Urzędu Skarbowego. Przy skali podatkowej zaliczki liczone są w stawce 17% lub 32% – wszystko zależy od wysokości osiągniętego dochodu. Natomiast rozliczenia rocznego podatnicy dokonują na druku PIT-36 lub PIT-37. Druk składany jest do 30 kwietnia roku następującego po roku podatkowym. Przedziały w skali podatkowej, nazywane także progami podatkowymi określają, jaką stawką podatku opodatkowane są dochody podatnika. Po przekroczeniu progu podatkowego zmienia się stawka podatku, jednak zmiana nie dotyczy całego dochodu podatnika, a jedynie jego nadwyżki powyżej przekroczonego progu.

Podatek progresywny oblicza się następująco: dochód podatnika do wysokości pierwszego progu podatkowego opodatkowany jest pierwszą stawką podatku ze skali podatkowej, po uwzględnieniu tak zwanej kwoty wolnej od podatku, nadwyżka dochodu ponad pierwszym progiem podatkowym opodatkowana jest według drugiej stawki wynikającej ze skali podatkowej, itd.

Skala podatkowa ma zazwyczaj charakter progresywny. Stosowane są jednak także skale podatkowe regresywne w przypadku podatków regresywnych, np. składka ZUS.

Z danych historycznych wiemy, że 1 października 2019 ustalono wysokość stawek na 17% i 32% – wyższą stawkę podatku płaci około 1% podatników. W latach 2003–2006 nie waloryzowano progu dochodów (od którego zależy wysokość stawki) zgodnie ze wskaźnikiem wzrostu przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej. W latach 2009-2010 tzw. kwota wolna od podatku wynosiła 3091,00 zł. W 2018 r. wysokość kwoty wolnej od podatku ustalono na 8000,00 zł. Polska miała najniższą kwotę wolną od podatku wśród krajów Unii Europejskiej stosujących to rozwiązanie, 9 krajów jej nie stosuje.

Skala podatkowa - dane finansowe

1. Skala podatkowa w 2022 r.

okres obowiązywania: od 01.01.2022 do 31.12.2022

| Podstawa obliczenia podatku w złotych |

Podatek wynosi | ||

| ponad | do | ||

| 120.000 | 17% minus kwota zmniejszająca podatek 5.100 zł | ||

| 120.000 | 15.300 zł + 32% nadwyżki ponad 120.000 zł | ||

Podstawa prawna: art. 27 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2021 r. poz. 1128 ze zm.), w brzmieniu obowiązującym od 1 stycznia 2022 r.

2. Skala podatkowa w 2021 r. - dane archiwalne

okres obowiązywania: od 01.01.2021 do 31.12.2021

| Podstawa obliczenia podatku w złotych |

Podatek wynosi | ||

| ponad | do | ||

| 85.528 | 17% | minus kwota zmniejszająca podatek | |

| 85.528 | 14.539 zł 76 gr + 32% nadwyżki ponad 85.528 zł | ||

| Podstawa obliczenia podatku | Kwota zmniejszająca podatek odliczana w rocznym obliczeniu podatku lub zeznaniu | |

| ponad | do | |

| 8.000 zł | 1.360 zł | |

| 8.000 zł | 13.000 zł | 1.360 zł – [834,88 zł x (podstawa obliczenia podatku – 8.000 zł) : 5.000 zł] |

| 13.000 zł | 85.528 zł | 525,12 zł |

| 85.528 zł | 127.000 zł | 525,12 zł – [525,12 zł x (podstawa obliczenia podatku – 85.528 zł) : 41.472 zł] |

| 127.000 zł | brak kwoty zmniejszającej podatek | |

Podstawa prawna: art. 27 ust. 1 i 1a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2021 r. poz. 1128 ze zm.).

3. Skala podatkowa w 2020 r. - dane archiwalne

okres obowiązywania: od 01.01.2020 do 31.12.2020

| Podstawa obliczenia podatku w złotych |

Podatek wynosi | ||

| ponad | do | ||

| 85.528 | 17% | minus kwota zmniejszająca podatek | |

| 85.528 | 14.539 zł 76 gr + 32% nadwyżki ponad 85.528 zł | ||

| Podstawa obliczenia podatku | Kwota zmniejszająca podatek odliczana w rocznym obliczeniu podatku lub zeznaniu | |

| ponad | do | |

| 8.000 zł | 1.360 zł | |

| 8.000 zł | 13.000 zł | 1.360 zł – [834,88 zł x (podstawa obliczenia podatku – 8.000 zł) : 5.000 zł] |

| 13.000 zł | 85.528 zł | 525,12 zł |

| 85.528 zł | 127.000 zł | 525,12 zł – [525,12 zł x (podstawa obliczenia podatku – 85.528 zł) : 41.472 zł] |

| 127.000 zł | brak kwoty zmniejszającej podatek | |

Podstawa prawna: art. 27 ust. 1 i 1a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2020 r. poz. 1426 ze zm.).

4. Skala podatkowa w 2019 r. - dane archiwalne

okres obowiązywania: od 01.01.2019 do 31.12.2019

| Podstawa obliczenia podatku w złotych |

Podatek wynosi | ||

| ponad | do | ||

| 85.528 | 17,75% | minus kwota zmniejszająca podatek | |

| 85.528 | 15.181 zł 22 gr + 32% nadwyżki ponad 85.528 zł | ||

| Podstawa obliczenia podatku | Kwota zmniejszająca podatek odliczana w rocznym obliczeniu podatku lub zeznaniu |

|

| ponad | do | |

| 8.000 zł | 1.420 zł | |

| 8.000 zł | 13.000 zł | 1.420 zł – [871,70 zł x (podstawa obliczenia podatku – 8.000 zł) : 5.000 zł] |

| 13.000 zł | 85.528 zł | 548,30 zł |

| 85.528 zł | 127.000 zł | 548,30 zł – [548,30 zł x (podstawa obliczenia podatku – 85.528 zł) : 41.472 zł] |

| 127.000 zł | brak kwoty zmniejszającej podatek | |

Podstawa prawna: art. 5 ustawy z dnia 30 sierpnia 2019 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. z 2019 r. poz. 1835).

5. Skala podatkowa w 2018 r. - dane archiwalne

okres obowiązywania: od 01.01.2018 do 31.12.2018

| 18% | minus kwota zmniejszająca podatek | ||

| 15.395 zł 04 gr + 32% nadwyżki ponad 85.528 zł | |||

| 8.000 zł | 1.440 zł | |

| 13.000 zł | 1.440 zł – [883,98 zł × (podstawa obliczenia podatku – 8.000 zł ) : 5.000 zł] | |

| 13.000 zł | 85.528 zł | 556,02 zł |

| 85.528 zł | 127.000 zł | 556,02 zł – [556,02 zł × (podstawa obliczenia podatku – 85.528 zł) : 41.472 zł] |

| 127.000 zł | brak kwoty zmniejszającej podatek | |

na etapie obliczania zaliczek na podatek |

||

| 556,02 zł | ||

| brak kwoty zmniejszającej podatek | ||

Podstawa prawna: art. 27 ust. 1, 1a i 1b ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2019 r. poz. 1387 ze zm.).

6. Skala podatkowa w 2017 r. - dane archiwalne

okres obowiązywania: od 01.01.2017 do 31.12.2017

| 18% | minus kwota zmniejszająca podatek | ||

| 15.395 zł 04 gr + 32% nadwyżki ponad 85.528 zł | |||

| 6.600 zł | 1.188 zł | |

| 11.000 zł | 1.188 zł – [631,98 zł × (podstawa obliczenia podatku – 6.600 zł ) : 4.400 zł] | |

| 11.000 zł | 85.528 zł | 556,02 zł |

| 85.528 zł | 127.000 zł | 556,02 zł – [556,02 zł × (podstawa obliczenia podatku – 85.528 zł) : 41.472 zł] |

| 127.000 zł | brak kwoty zmniejszającej podatek | |

na etapie obliczania zaliczek na podatek |

||

| 556,02 zł | ||

| brak kwoty zmniejszającej podatek | ||

Podstawa prawna: art. 27 ust. 1, 1a i 1b ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2016 r. poz. 2032 ze zm.) w brzmieniu obowiązującym od 1.01.2017 r.

7. Skala podatkowa w 2009, 2010, 2011, 2012, 2013, 2014, 2015 i 2016 r. - dane archiwalne

okres obowiązywania: od 01.01.2009 do 31.12.2016

| Podatek wynosi |

||

| 18% minus kwota zmniejszająca podatek 556 zł 02 gr | ||

| 14.839 zł 02 gr + 32% nadwyżki ponad 85.528 zł | ||

Podstawa prawna: art. 27 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2016 r. poz. 2032 ze zm.).

Kwota wolna od podatku w 2009 r. wynosi 3.089 zł (a po uwzględnieniu zasad zaokrąglania wynikających z art. 63 Ordynacji podatkowej - 3.091 zł). Kwota wolna od podatku w 2010 r., w 2011 r., 2012 r., 2013 r., 2014 r., 2015 r. i 2016 r. jest taka sama jak w 2009 r.

8. Skala podatkowa w 2008 r. - dane archiwalne

okres obowiązywania: od 01.01.2008 do 31.12.2008

| Podatek wynosi |

||

| 19% minus kwota zmniejszająca podatek 586 zł 85 gr | ||

| 7.866 zł 25 gr + 30% nadwyżki ponad 44.490 zł | ||

| 20.177 zł 65 gr + 40% nadwyżki ponad 85.528 zł | ||

Podstawa prawna: art. 10 ust. 3 ustawy z dnia 16 listopada 2006 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw (Dz. U. nr 217, poz. 1588).

Kwota wolna od podatku w 2008 r. wynosi 3.089 zł (a po uwzględnieniu zasad zaokrąglania wynikających z art. 63 Ordynacji podatkowej - 3.091 zł).

9. Skala podatkowa w 2007 r. - dane archiwalne

okres obowiązywania: od 01.01.2007 do 31.12.2007

| Podatek wynosi |

||

| 19% minus kwota zmniejszająca podatek 572 zł 54 gr | ||

| 7.674 zł 41 gr + 30% nadwyżki ponad 43.405 zł | ||

| 20.311 zł 31 gr + 40% nadwyżki ponad 85.528 zł | ||

Kwota wolna od podatku w 2007 r. wynosi 3.013 zł (a po uwzględnieniu zasad zaokrąglania wynikających z art. 63 Ordynacji podatkowej - 3.015 zł).

10. Skala podatkowa w 2006 r. - dane archiwalne

okres obowiązywania: od 01.01.2006 do 31.12.2006

| Podatek wynosi |

||

| 19% minus kwota zmniejszająca podatek 530 zł 08 gr | ||

| 6.504 zł 48 gr + 30% nadwyżki ponad 37.024 zł | ||

| 17.611 zł 68 gr + 40% nadwyżki ponad 74.048 zł | ||

Kwota wolna od podatku w 2006 r. wynosi 2.790 zł.

11. Skala podatkowa w 2005 r. - dane archiwalne

okres obowiązywania: od 01.01.2005 do 31.12.2005

| Podatek wynosi |

||

| 19% minus kwota zmniejszająca podatek 530 zł 08 gr | ||

| 6.504 zł 48 gr + 30% nadwyżki ponad 37.024 zł | ||

| 17.611 zł 68 gr + 40% nadwyżki ponad 74.048 zł | ||

Podstawa prawna: Ustawa z dnia 18 listopada 2004 r. o zmianie ustawy o podatku dochodowym od osób fizycznych... (Dz. U. nr 263, poz. 2619 oraz z 2005 r. nr 30, poz. 262).

Kwota wolna od podatku w 2005 r. wynosi 2.790 zł.

12. Skala podatkowa w 2004 r. - dane archiwalne

okres obowiązywania: od 01.01.2004 do 31.12.2004

| Podatek wynosi |

||

| 19% podstawy obliczenia minus kwota zmniejszająca podatek 530 zł 08 gr | ||

| 6.504 zł 48 gr + 30% nadwyżki ponad 37.024 zł | ||

| 17.611 zł 68 gr + 40% nadwyżki ponad 74.048 zł | ||

Podstawa prawna: Ustawa z dnia 12 listopada 2003 r. o zmianie ustawy o podatku dochodowym od osób fizycznych... (Dz. U. nr 202, poz. 1956).

13. Skala podatkowa w 2003 r. - dane archiwalne

okres obowiązywania: od 01.01.2003 do 31.12.2003

| Podatek wynosi |

||

| 19% podstawy obliczenia minus kwota 530 zł 08 gr | ||

| 6.504 zł 48 gr + 30% nadwyżki ponad 37.024 zł | ||

| 17.611 zł 68 gr + 40% nadwyżki ponad 74.048 zł | ||

Podstawa prawna: rozporządzenie Ministra Finansów z dnia 25 listopada 2002 r. w sprawie skali podatku dochodowego od osób fizycznych oraz wysokości kwoty przychodu podlegającego opodatkowaniu zryczałtowanemu (Dz. U. nr 200, poz. 1691).

W 2003 r. podatek w formie ryczałtu w wysokości 20 % przychodu pobiera się od przychodów określonych w art. 13 pkt 2 i 5-8 ustawy, jeżeli kwota należności określona w umowie zawartej z osobą niebędącą pracownikiem płatnika nie przekracza 146 zł.

14. Skala podatkowa w 2002 r. - dane archiwalne

okres obowiązywania: od 01.01.2002 do 31.12.2002

| Podatek wynosi |

||

| 19% podstawy obliczenia minus kwota 518 zł 16 gr | ||

| 6.516 zł 40 gr + 30% nadwyżki ponad 37.024 zł | ||

| 17.623 zł 60 gr + 40% nadwyżki ponad 74.048 zł | ||

Podstawa prawna: ustawa z dnia 21 listopada 2001 r. o zmianie ustawy o podatku dochodowym od osób fizycznych... (Dz. U. nr 134, poz. 1509).

15. Skala podatkowa w 2001 r. - dane archiwalne

okres obowiązywania: od 01.01.2001 do 31.12.2001

| Podatek wynosi |

||

| 19% podstawy obliczenia minus kwota 493 zł 32 gr | ||

| 6.541 zł 24 gr + 30% nadwyżki ponad 37.024 zł | ||

| 17.648 zł 44 gr + 40% nadwyżki ponad 74.048 zł | ||