Zmiana zasad poboru zaliczek na PIT – Polski Ład to niestabilne przepisy i chaos

Polski Ład z dniem 1 stycznia 2022 r. zmienił 26 ustaw, ale to raczej jeszcze nie koniec. Sama ustawa została już trzy razy znowelizowana i nadal trwają konsultacje w celu wprowadzenia kolejnych zmian w już wprowadzonych zmianach.

W piątek 7 stycznia 2022 r. wieczorem około godziny 20.00 zostało podpisane kontrowersyjne rozporządzenie w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych od wynagrodzeń pracowników i zleceniobiorców. Vacatio legis tego rozporządzenia to tylko 4 h.

Kontrowersyjne rozporządzenie

Zdaniem ustawodawcy wprowadzana zmiana jest konieczna, ponieważ część grup społecznych otrzymała za niskie wynagrodzenia w wyniku błędów i niezwłocznie musi otrzymać ich wyrównanie.

Uwaga!

Rozporządzenie obowiązujące od soboty wprowadza zupełnie nowe zasady ustalania zaliczek na podatek dochodowy oraz przesuwa ich pobór w czasie, ale ich nie umarza.

Ministerstwo Finansów tłumaczy

to w taki oto sposób:

Od 8 stycznia zmieniły się zasady rozliczania zaliczek na podatek dochodowy, pobieranych przez płatników w styczniu 2022 r.

- Od dziś obowiązuje rozporządzenie Ministra Finansów w sprawie zmian zasad rozliczania zaliczek na podatek dochodowy, pobieranych przez płatników w styczniu 2022 r.

- Wysokość zaliczki za styczeń, u pracowników czy zleceniobiorców osiągających miesięczny przychód do 12 800 zł brutto, powinna być pobierana w wysokości nie wyższej, niż kwota zaliczki obliczanej na zasadach działających do 31 grudnia 2021 r.

- Jeśli pracownik otrzymał niższe wynagrodzenie za styczeń, dostanie wyrównanie.

Na mocy rozporządzenia Ministra Finansów z 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych, od 8 stycznia 2022 r. zmianie uległy zasady rozliczania zaliczek na podatek dochodowy, pobieranych przez płatników w styczniu 2022 r.

Zaliczki na podatek dochodowy, pobierane przez płatników po 8 stycznia 2022 r., powinny być obliczane w sposób opisany w rozporządzeniu. Wysokość zaliczki za styczeń u pracowników czy zleceniobiorców osiągających miesięczny dochód do 12 800 zł brutto, powinna być pobierana w wysokości nie wyższej, niż kwota zaliczki obliczanej na zasadach działających do 31 grudnia 2021 r.

Pobranie zaliczki na podatek dochodowy w wyższej wysokości, skutkować będzie po stronie płatnika obowiązkiem niezwłocznego zwrotu podatnikowi zaistniałej różnicy.

Tym samym, pracownicy będą otrzymać stosowne korekty od płatników, jeżeli wypłacone wynagrodzenia nie uwzględniały metodyki pobierania zaliczek na podatek dochodowy, opisanej w rozporządzeniu.

Na stronie podatki.gov.pl będą sukcesywnie umieszczane informacje na temat pobierania zaliczek według nowych zasad.

Wszystko o nowych zasadach rozliczania zaliczek w artykule: Nowe zasady rozliczania zaliczek – Polski Ład.

Wideo

Webinarium: Polski Ład – nowy mechanizm poboru zaliczek na podatek dochodowy.

Środowiska zrzeszające biura rachunkowe oraz doradców podatkowych odpowiadają

Środowiska zrzeszające biura rachunkowe oraz doradców podatkowych zleciły wykonanie ekspertyzy oceniających legalność wydanego rozporządzenia. Przygotowane opinie jednoznacznie stwierdzają, że rozporządzenie nie ma delegacji ustawowej i takiego rodzaju zmian nie można wprowadzać rozporządzeniem.

Opinia Krajowej Izba Biur Rachunkowych

Opinia Krajowa Izba Doradców Podatkowych

Opinia Radcy Prawnego

Krajowa Izba Biur Rachunkowych przesłała wyniki ekspertyzy do Ministerstwa Finansów, w celu udzielenia odpowiedzi na powyższą opinię, a w szczególności ustosunkowania się do zgodności z prawem powyższego aktu. Do czasu wyjaśnienia sytuacji zaapelowała o wstrzymanie się z dwukrotnym przeliczaniem list płac.

Uwaga!

Biura rachunkowe działają w oparciu o przepisy prawa i nie mogą ryzykować błędów w prawidłowości ustalenia wynagrodzenia pracowników, a także narażać na powyższe błędy pracodawców. Rozporządzenie wprowadza chaos i dezinformację, w związku z tym należy się wstrzymać z jego stosowaniem, aż resort finansów wyda objaśnienia w tej sprawie.

Jak nowe rozporządzenie wpłynie na dodatkową pracę w biurach rachunkowych?

Zmiany w rozliczaniu zaliczek na PIT do dla biur rachunkowych:

- konieczność zmiany oprogramowania w celu podwójnego przeliczania list płac (ustalenia różnicy między zaliczką na podatek dochodowy PIT-4 ustaloną wg przepisów z roku 2021 oraz wg przepisów z roku 2022),

- reorganizacja pracy oraz przeznaczenie dodatkowego czasu pracy na obliczenia i wyjaśnianie dezinformacji w zakresie prawidłowości zastosowanych przepisów wynikających z rozporządzenia.

Co nowe rozporządzenie oznacza dla pracodawców?

Wprowadzone zmiany to również dodatkowe obowiązki dla pracodawców:

- rozporządzenie wprowadza kolejny wniosek (oświadczenie o rezygnacji ze stosowania rozporządzenia), który może złożyć, zarówno pracownik, jak i zleceniobiorca,

Uwaga!

Wniosek o rezygnację ze stosowania mechanizmu pobierania zaliczek na podatek zgodnie z przepisami rozporządzenia możne złożyć tylko ten pracownik, który u danego pracodawcy nie złożył PIT-2.

- w przypadku, gdy nowy sposób ustalania zaliczki PIT spowoduje różnicę na korzyść pracownika pracodawca musi niezwłocznie ją wypłacić pracownikowi,

- jeśli różnica wynikająca z zasad rozporządzenia jest na niekorzyść pracownika, wtedy pracodawca wypłaca wynagrodzenie wg ustawy obowiązującej od 1 stycznia 2022 r.

A co nowe przepisy oznaczają dla pracowników?

Nowe przepisy zostały przygotowane z myślą o podwyższeniu wynagrodzeń otrzymywanych przez pracowników, ale:

- ponownie obligują pracownika do weryfikacji złożonych oświadczeń, wniosków oraz deklaracji PIT-2 do swojego pracodawcy,

- iluzorycznie poprawią wysokość wynagrodzenia otrzymywanego przez pracownika, na zasadzie teraz otrzymuję więcej, żeby później otrzymać mniej lub zwrócić niedopłatę w rozliczeniu rocznym,

- wprowadzają niepokój co do prawidłowej wysokości wynagrodzenia wypłacanego teraz i za pół roku oraz niepewność jego ostatecznego rozliczenia w rozliczeniu rocznym.

Nie można jednoznacznie stwierdzić, kto ostatecznie wyjdzie na „zero”, kto będzie miał dopłatę podatku, a kto zwrot. Poniższe przykłady obrazują złożoność i schemat ustalania różnicy oraz jej wpływ na ostateczne rozliczenie.

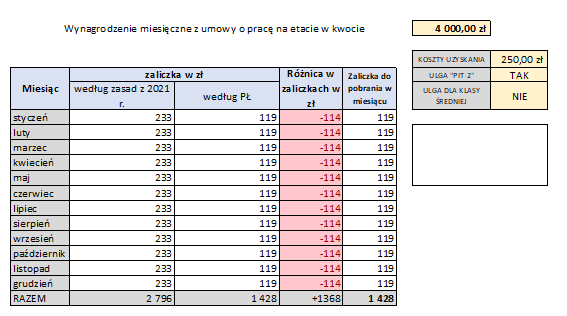

Przykład nr 1 → Pracownik pracuje w jednym zakładzie pracy otrzymuje wynagrodzenie w wysokości 4000 zł

Pracownik otrzymuje korzystniejsze wynagrodzenie, jeśli Płatnik nie będzie stosował rozporządzenia – różnica co miesiąc wychodzi ujemna, więc nie można stosować zasad roku 2021. Ostatecznie w rozliczeniu rocznym dopłata będzie niewielka lub nie wystąpi w ogóle.

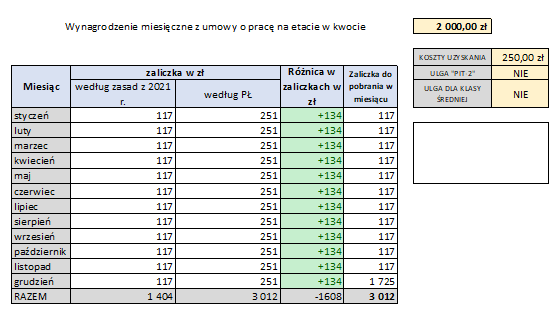

Przykład nr 2 → Pracownik pracuje w dwóch zakładach pracy – w pierwszym otrzymuje wynagrodzenie w wysokości 4000 zł i dorabia sobie w kolejnym zakładzie otrzymując 2000 zł

Pracownik od pierwszego pracodawcy otrzymuje wynagrodzenie analogicznie jak w przykładzie nr 1, jeśli Płatnik nie będzie stosował rozporządzenia – różnica co miesiąc wychodzi ujemna, więc nie można stosować zasad roku 2021. Ostatecznie w rozliczeniu rocznym dopłata będzie niewielka lub nie wystąpi w ogóle, w przypadku zastosowania innych ulg może nawet otrzymać zwrot podatku.

Natomiast u drugiego pracodawcy sytuacja już się bardzo zmienia, gdyż u drugiego pracodawcy pracownik nie może złożyć PIT-2.

Stosując zasady wynikające z rozporządzenia pracownik co miesiąc otrzyma dodatkowe pieniądze w wysokości 134 zł, których by nie otrzymał gdyby nie było wprowadzone rozporządzenie.

Czy te dodatkowe 134,00 pracownik otrzymuje na zawsze?

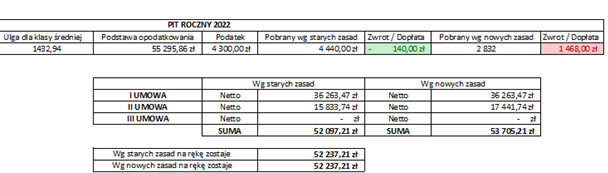

Niestety NIE – te pieniądze otrzymane przez 12 miesięcy ostatecznie w rozliczeniu rocznym będą stanowiły dopłatę do Urzędu Skarbowego w kwocie aż 1468 zł.

W przykładzie dopłata wynosi 1468 i jest nieco mniejsza od kwot wypłacanych co miesiąc pracownikowi dlatego, że w rozliczeniu rocznym można było już zastosować ulgę dla klasy średniej.

Jednocześnie zwracam uwagę, że stosując przepisy Polskiego Ładu pracownik otrzymałby 140 zł zwrotu podatku.

W trakcie roku, żaden z pracodawców nie stosował ulgi dla klasy średniej, bo wynagrodzenie nie mieściło się w wymaganym przedziale kwotowym od 5701 zł brutto do 11.141 zł brutto.

Reasumując. Takich przykładów można podać bardzo dużo i w każdej sytuacji ostateczne rozliczenie może być zupełnie inne, jedno jest pewne – rozporządzenie tylko przesuwa w czasie zapłacenie podatku do Urzędu Skarbowego, co jest bardzo niebezpieczne dla pracowników, którzy za rok mogą zostać postawieni w trudnej sytuacji dopłaty dużych środków finansowych do Urzędu Skarbowego.

Podstawa prawna:

- rozporządzenie Ministra Finansów z 7.01.2022 r. w sprawie przedłużenia terminu poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych (Dz.U. poz. 28).

stan prawny na dzień 12.01.2022 r.

źródło: taxalert.lex.pl

źródło: gov.pl

![]()