ZUS - wnioski o dofinansowanie

Wnioski o dofinansowanie z ZUS, dedykowane poprawie warunków pracy pracowników

Do 8 lipca 2022 roku ZUS przyjmuje wnioski na projekty dotyczące utrzymania zdolności pracowników do pracy przez cały okres aktywności zawodowej. Mówiąc bardziej obrazowo - przedsiębiorcy, którzy inwestują w poprawę bezpieczeństwa i higieny pracy pracowników - mogą inwestycje te realizować przy współfinansowaniu z ZUS.

Wnioski o dofinansowanie można składać do 8 lipca 2022r.

Jeżeli w tym terminie wpłynie liczba wniosków, których realizacja nie wyczerpie w całości kwoty przeznaczonej na dofinansowanie w ramach konkursu, ZUS ogłosi II turę naboru wniosków w konkursie oraz poda nowy termin składania wniosków na stronie www.zus.pl i stronie BIP.

Jakie projekty objęte są dofinansowaniem?

Dofinasowanie obejmie projekty, które:

- poprawią bezpieczeństwo pracy,

- zmniejszą zagrożenie wypadkami przy pracy lub chorobami zawodowymi oraz

- zredukują niekorzystne oddziaływanie szkodliwych czynników w pracy.

Ważne!

Nie można ubiegać się o dofinansowanie dla stanowisk pracy, które obecnie nie funkcjonują. Zatem, wnioskować można tylko o wsparcie dla stanowisk pracy funkcjonujących w dniu złożenia wniosku.

Przedmiot dofinansowania

Dofinansowaniu podlegają działania, które mieszczą się w następujących obszarach technicznych:

- bezpieczeństwo instalacji technicznych, maszyn, urządzeń i miejsc pracy,

- urządzenia chroniące przed hałasem i drganiami mechanicznymi oraz promieniowaniem elektromagnetycznym,

- oświetlenie miejsc i stanowisk pracy oraz ochrona przed promieniowaniem optycznym,

- ochrona przed energią elektryczną i elektrycznością statyczną,

- urządzenia oczyszczające i uzdatniające powietrze, urządzenia mechanicznej wentylacji powietrza,

- sprzęt i urządzenia służące poprawie bezpieczeństwa pracy na wysokości, w zagłębieniach i innych strefach pracy,

- sprzęt i urządzenia służące ograniczeniu obciążenia układu mięśniowo-szkieletowego,

- sprzęt i urządzenia służące poprawie bezpieczeństwa pracy w przypadku narażenia na czynniki chemiczne i szkodliwe czynniki biologiczne,

- środki ochrony indywidualnej.

W jednym projekcie może być realizowanych równocześnie wiele działań o różnym charakterze i z różnych obszarów technicznych, które mają przyczynić się do ograniczenia lub zniwelowania występowania czynników ryzyka na stanowiskach pracy.

Szczegółowy katalog działań zawiera katalog działań inwestycyjnych i doradczych dostępny jest pod linkiem: https://bip.zus.pl/documents/493361/5439248/Za%C5%82%C4%85cznik+Nr+4+Katalog+dzia%C5%82a%C5%84+inwestycyjnych+i+doradczych.pdf

Jako przykłady można tu podać zakup: wózków magazynowych, wózków jezdniowych, ręcznych wózków platformowych dwunożycowych, wyciągów towarowych (wind dekarskich) czy zestawów do zrywki drewna oraz różnego rodzaju osłon do maszyn i urządzeń technicznych.

Warunki udziału w konkursie

Do konkursu może przystąpić płatnik składek, który spełnia łącznie następujące warunki:

- nie zalega z opłacaniem składek ZUS,

- nie zalega z opłacaniem podatków,

- nie znajduje się w stanie upadłości, pod zarządem komisarycznym, w toku likwidacji, postępowania upadłościowego lub postępowania układowego z wierzycielem,

- nie ubiega się o kolejne dofinansowanie przed upływem 3 lat od dnia wypłaty przez ZUS całości ostatniego dofinansowania,

- nie ubiega się o kolejne dofinansowanie przed upływem 3 lat od dnia zwrotu dofinansowania, do którego został zobowiązany.

Kluczowe warunki formalne:

- złożenie wniosku w formie elektronicznej i na właściwym formularzu za pośrednictwem strony https://prewencja.zus.pl/,

- wskazanie liczby kontrolnej we wniosku,

- wskazanie przynajmniej jednego adresu mailowego.

Wniosek, który nie spełnia któregokolwiek z powyższych kryteriów, nie podlega rozpatrzeniu.

Wzór wniosku

Jak złożyć wniosek?

Wniosek wraz załącznikami należy złożyć wyłącznie w formie elektronicznej, za pośrednictwem strony prewencja.zus.pl z wykorzystaniem zakładki „Wysyłam wniosek”.

Wniosek należy przygotować wyłącznie z wykorzystaniem formularza wniosku w formie edytowalnej pdf.

Kwota dofinansowania

Minimalna kwota dofinansowania, o którą może ubiegać się wnioskodawca, wynosi 10 tys. zł. Maksymalne dopuszczalne kwoty dofinansowania projektu wynoszą zaś:

- dla działań inwestycyjnych – 299 tys. zł,

- dla działań inwestycyjno-doradczych – 300 tys. zł.

Maksymalna wysokość dofinansowania projektu wynosi 80 proc. szacowanej wartości projektu. Kwoty dofinansowania są kwotami brutto.

Wnioskodawca musi posiadać wkład własny na pokrycie różnicy pomiędzy wartością projektu a kwotą dofinansowania.

Przykład:

Wartość inwestycji wynosi 100.000,00 zł.

Kwota otrzymanego dofinansowania to 100.000,00 zł x 80% = 80 000,00 zł.

Kwota wypłaty I transzy wynosi 80.000,00 zł x 60% = 48.000,00 zł.

100.000,00 zł – 48.000,00 zł = 52.000,00 zł.

Wnioskodawca musi posiadać środki własne na realizację projektu w wysokości 52.000,00 zł oraz środki na koszty związane z realizacją projektu, które nie podlegają dofinansowaniu.

II transzę w wysokości 32.000,00 zł wnioskodawca otrzyma w ciągu 30 dni po zatwierdzeniu odbioru projektu przez ZUS.

Lista rankingowa wniosków ocenionych pozytywnie zostanie opublikowana nie później niż do 31 grudnia br. Na liście rankingowej wskazani będą wnioskodawcy, których wnioski zostały zakwalifikowane do dofinansowania oraz niezakwalifikowane do dofinansowania.

Szczegółowe informacje nt. konkursu znajdują się pod adresem: https://www.zus.pl/swiadczenia/prewencja-i-rehabilitacja/prewencja-wypadkowa/dofinansowanie-dzialan-platnika-skladek-na-poprawe-bezpieczenstwa-i-higieny-pracy/konkurs-2022.01

Podstawa prawna:

stan prawny na dzień 07.07.2022r.

źródło: taxalert.lex.pl

![]()

![Polski Ład 2.0 - niskie podatki 2022 [podręcznik podatnika]](https://manufakturakonin.pl/wp-content/uploads/2022/07/8-uai-258x145.png)

Polski Ład 2.0 - niskie podatki 2022 [podręcznik podatnika]

Podręcznik Niskie Podatki

Niskie podatki to nowa odsłona Polskiego Ładu 2022 roku oznaczona symbolem 2.0. Ta wersja nanosi kluczowe zmiany na pierwotną wersję 1.0 w przestrzeni podatkowej w zakresie zarówno dotyczącej przedsiębiorców, jak i pracowników oraz emerytów. Ministerstwo Finansów przygotowało dla podatników informator z nowymi rozwiązaniami podatkowymi, który wyjaśnia poszczególne zmieniane kwestie. Jak już wcześniej informowaliśmy nowe przepisy weszły w życie w dniu 1 lipca 2022 roku. W poprzednim wpisie blogowym prezentowaliśmy prezentację medialną. Dziś postanowiliśmy przybliżyć Państwu podręcznik MF, zamieszczając go tutaj, na naszym blogu.

Zapraszamy do lektury.

Spis treści

POLSKI ŁAD 2.0 - Najważniejsze zmiany

Nowa skala podatkowa

Uchylenie ulgi dla klasy średniej

Uchylenie mechanizmu "rolowania" zaliczek na podatek

Preferencyjne rozliczenie osób samotnie wychowujących dzieci

Rozliczanie składek zdrowotnych

Rozliczanie składek zdrowotnych - podatek liniowy

Rozliczanie składek zdrowotnych - ryczałt od przychodów ewidencjonowanych

Rozliczanie składek zdrowotnych - karta podatkowa

Rozszerzenie zwolnień przedmiotowych

Zmiany w uldze dla młodych, uldze na powrót, uldze dla rodzin 4+ oraz uldze dla pracujących seniorów

Zmiany dla osób pobierających nauczycielskie świadczenie kompensacyjne

Dodatkowy zwrot podatku w związku z likwidacją ulgi dla klasy średniej

NISKIE PODATKI - Zmiany w obowiązkach płatników podatku dochodowego od osób fizycznych

Stosowanie kwoty wolnej w trakcie roku

Wnioski i oświadczenia podatników

Brak obowiązku poboru zaliczek na podatek

Zmiany w ulgach podatkowych

Ulga na związki zawodowe

Ulga na zabytki

Zwrot niewykorzystanej ulgi na dzieci

Zmiana formy opodatkowania dochodów (przychodów) osiągniętych w 2022r.

Zmiana formy opodatkowania po zakończeniu 2022 roku

Zmiana formy opodatkowania w trakcie 2022 roku

Pozostałe zmiany

Zmiana terminu składania PIT-28 i PIT-28S

Zmiana terminu płatności ryczałtu za grudzień/IV kwartał

Zmiana terminu zaliczenia do KUP składek finansowanych przez płatnika

Odroczenie wdrożenia JPK PIT/CIT

Podstawa prawna:

źródło: mf.gov.pl

![]()

Polski Ład 2.0 – zmiany w rozliczaniu składki zdrowotnej w 2022 roku

Polski Ład 2.0 – zmiany w rozliczaniu składki zdrowotnej w 2022 roku

Aktualnie wysokość składki na ubezpieczenie zdrowotne pozostaje w bezpośrednim związku z formą opodatkowania dochodów/przychodów przedsiębiorcy. Zapłacone składki nie podlegają odliczeniu od podatku. Od lipca 2022r. zasady te ulegają częściowym zmianom.

Podatnicy:

- podatku liniowego - płacą składkę na ubezpieczenie zdrowotne w wysokości 4,9 proc. dochodu (ale nie mniej niż 270,90 zł za miesiąc),

- podatku rozliczanego według skali (na zasadach ogólnych) - płacą składkę na ubezpieczenie zdrowotne w wysokości 9 proc. dochodu (ale nie mniej niż 270,90 zł za miesiąc),

- podatnicy karty podatkowej płacą stałą kwotową składkę w wysokości 270,90 zł miesięcznie,

- zaś u podatników podatku zryczałtowanego wysokość składki ma charakter kwotowy i jest zależna od wysokości przychodu,

- roczne przychody 0 - 60 000 zł - składka 335,94 zł,

- roczne przychody 60 000,01 - 300 000,00 - składka 559,89 zł,

- roczne przychody powyżej 300 000 zł - składka 1 007,81 zł.

W Polskim Ładzie do chwili obecnej żaden z przedsiębiorców nie miał prawa do odliczenia zapłaconej składki zdrowotnej nawet w najmniejszej części.

Nowelizacja przepisów jednak to zmieni. Przedsiębiorcy na podatku liniowym, ryczałcie i karcie podatkowej będą mogli pomniejszać przychód/dochód o zapłacone składki zdrowotne do określonego limitu. Według Ministerstwa Finansów to rozwiązanie dotyczy łącznie ok. 1,4 mln podatników.

Uwaga! Nowelizacja przepisów to nie jest powrót do rozwiązań, które były stosowane przed Polskim Ładem. Różnica jest diametralna. Do końca 2021r. przedsiębiorcy mieli prawo do odliczenia zapłaconej składki zdrowotnej (7,75% podstawy) od podatku. Taka konstrukcja powodowała, że znaczna część zapłaconej składki do ZUS podlegała odliczeniu od podatku. W efekcie tego, podatek był niższy do wpłaty o 328,78 zł miesięcznie. Za rok podatkowy 2021r. podatnicy mieli prawo odliczyć łącznie 3 928,60 zł zapłaconych składek, czyli mówiąc wprost na odliczeniu ZUS oszczędzali niemal 4 000 zł.

O jakich kwotach oszczędności możemy mówić teraz?

Aktualnie odliczenie będzie realizowane od przychodu / dochodu, a co więcej odliczeniu będzie podlegała nie całość, a tylko część zapłaconych składek. Dla każdej z form opodatkowania przewidziano inny mechanizm odliczenia. Na konkretnych liczbach wskazujemy, jakie teraz będą korzyści finansowe.

Zasady ogólne (skala podatkowa) - bez odliczenia

Podatnicy rozliczający się na zasadach ogólnych nie będą mieli prawa do odliczenia zapłaconej składki zdrowotnej w ogóle. Powyższe wynika z faktu, iż ta grupa podatników skorzysta na innej zmianie podatkowej. Otóż, podatnicy rozliczający się na zasadach ogólnych skorzystają na obniżeniu stawki podatku PIT z 17% do 12%. Nowa, obniżona stawka podatkowa będzie stosowana już począwszy od rozliczenia miesiąca czerwca. Zatem zaliczka, na podatek dochodowy za czerwiec płatna do 20 lipca będzie obliczana już z uwzględnieniem niższej stawki podatkowej.

Co więcej, stawka 12% PIT będzie znajdowała zastosowanie do dochodów z całego roku podatkowego 2022r. Rozliczenia za poprzednie miesiące według stawki 17% nie będą wymagały korekty. Stawka 12% znajdzie zastosowanie do całości dochodów i będzie zastosowana w zeznaniu rocznym składanym za rok podatkowy 2022. Zatem, podatnicy, którzy w pierwszym półroczu wpłacali zaliczkę na podatek dochodowy tzw. PIT-5, mogą liczyć na zwrot nadwyżki w zeznaniu rocznym.

Podatek liniowy - odliczenie do kwotowego limitu

Podatnicy podatku liniowego nabędą prawo do odliczenia zapłaconych składek na ubezpieczenie zdrowotne od dochodu lub zamiennie zaliczenia ich w koszty. Jednak prawo to limitowane jest kwotą 8 700 zł. Tylko do tej kwoty będzie można zaksięgować lub odliczyć zapłacony ZUS na Fundusz Ubezpieczeń Zdrowotnych.

Czy to oznacza, że podatnik zaoszczędzi 8 700 zł ? Absolutnie nie.

Realna korzyść finansowa to 1 653 zł, ponieważ tak jak wskazano powyżej odliczenie realizowane jest na poziomie dochodu a nie podatku.

Przykład

Pan Adam rozlicza się w formie podatku liniowego. Jego miesięczne dochody kształtują się na poziomie około 50.000 zł. Płaci do ZUS 4,9% swojego dochodu na poczet Funduszu Ubezpieczeń Zdrowotnych. Obliczenie: 50.000 x 4,9% = 2 450 zł miesięcznie co w skali roku daje 2450 x 12 mcy = 29.400 zł. Z zapłaconych kwot tylko 8 700 będzie mógł zaksięgować w koszty lub odliczyć od podatku: 8 700 x 19% = 1 653 w skali roku.

Rekomendujemy!

Podatnicy podatku liniowego mogą zapłacone składki na ubezpieczenie zdrowotne zaliczyć do kosztów podatkowych lub odliczyć od dochodu. Rekomendujemy to pierwsze rozwiązanie, gdyż jest korzystniejsze finansowo. Jeżeli zaksięgujemy zapłacony ZUS w koszty, to obniżymy dochód firmy a tym samym, zapłacimy nie tylko niższy podatek dochodowy, ale i ZUS. Tym samym dodatkowo zaoszczędzimy na tym rozwiązaniu 8 700 x 4,9% = 426,30 zł.

Ważne! Limit odliczenia składek na FUZ będzie waloryzowany co rok.

Ryczałt od przychodów ewidencjonowanych – 50% składek odliczane od przychodu

Podatnicy zryczałtowanego podatku dochodowego będą mieli prawo odliczyć od przychodu 50% zapłaconych składek zdrowotnych. Czy to oznacza, że odzyskają połowę zapłaconych na FUZ kwotę? Niestety nie.

Odliczenie realizowane jest od przychodu. Realnie, oznacza to, że z 50% zapłaconych składek ZUS podatnik odzyska tyle procent, ile wynosi jego stawka ryczałtu.

Przykład

Pa Adam prowadzi firmę budowlaną - jego stawka ryczałtu to 5,5 proc.

Miesięcznie płaci 559,89 zł składek na ubezpieczenie zdrowotne. Z tego będzie miał prawo odliczyć od przychodu 50 proc. Obliczenie: 559,89 x 50 proc. = 279,95 zł. Aby obliczyć realną finansową korzyść Pana Adama należy kwotę 279,95 zł pomnożyć razy stawkę podatku 5,5 proc. a to daje wynik 15,40 zł i to jest kwota realnej oszczędności.

Karta podatkowa – do odliczenia 19% zapłaconych składek

Podatnicy karty podatkowej obniżą swoje zobowiązania podatkowe o 19% zapłaconej składki zdrowotnej. Wysokość składki dla tej grupy przedsiębiorców wynosi 270,90 zł. Obliczenie: 270,90 zł x 19% = 51,47 zł. Nowelizacja przepisów dla tej grupy podatników oznacza niższe wpłaty na kartę podatkową o około 50 zł miesięcznie.

Osoby współpracujące - niższe składki, które też będzie można odliczyć

W przypadku osób współpracujących będą miały miejsce dwie zmiany.

Pierwsza zmiana - obniżenie wysokości miesięcznej składki do 75% kwoty przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego (dotychczas było to 100%).

Aktualnie osoby współpracujące płaciły FUS w kwocie 559,89 zł miesięcznie, po zmianie będzie to 419,92 zł.

Druga zmiana - składki za osoby współpracujące na FUS będą odliczane odpowiednio od przychodu/ dochodu na zasadach takich, jak w przypadku przedsiębiorców.

Podstawa prawna:

stan prawny na dzień 01.07.2022r.

źródło: taxalert.lex.pl

![]()

Polski Ład 2.0 – zmiany dla podatników rozliczających się w oparciu o ryczałt od przychodów ewidencjonowanych

Nowelizacja Polskiego Ładu weszła w życie 1 lipca 2022 roku. Polski Ład 2.0 swoimi istotnymi zmianami objął również osoby rozliczające się w oparciu o ryczałt od przychodów ewidencjonowanych. Co to oznacza? Ni mniej ni więcej jak:

- możliwość wyboru opodatkowania roku 2022 według skali podatkowej,

- możliwość rezygnacji z ryczałtu od lipca 2022 roku i przejście na skalę podatkową,

- zmianę terminów zapłaty ryczałtu,

- zmianę terminu składania zeznania rocznego,

- możliwość odliczenia składki zdrowotnej od przychodów.

Możliwość wyboru opodatkowania roku 2022 według skali podatkowej

Przedsiębiorca, który w roku 2022 korzysta z opodatkowania ryczałtem od przychodów ewidencjonowanych, będzie miał możliwość wybrania opodatkowania działalności gospodarczej według skali podatkowej.

Przedsiębiorcy, którzy wybrali na rok 2022 opodatkowanie ryczałtem od przychodów ewidencjonowanych płacą podatek, w zależności od tego jakiego rodzaju przychody osiągają. Stawki podatku wynoszą od 2 do nawet 17 procent.

Z uwagi na zmiany w skali podatkowej w trakcie roku (zmiana z 17% na 12% stawki PIT, likwidacja ulgi dla klasy średniej) ustawodawca postanowił, że przedsiębiorcy, którzy wybrali ryczałt, będą mieli możliwość wybrania opodatkowania działalności według skali podatkowej. Wybór ten dokonają po zakończonym 2022r.

Przedsiębiorca, będzie zobowiązany w terminie do końca kwietnia 2023 roku (z uwagi na fakt, iż wypada to w niedzielę, to termin upływa 2 maja 2023 roku - pierwszy dzień roboczy) wybrać, czy chce opodatkować swoją działalność na zasadach ryczałtu, czy na zasadach skali podatkowej. Przedsiębiorca nie będzie miał jednak możliwości wybrania opodatkowania ryczałtem, jeśli wybrał skalę. Wybór opodatkowania działa tylko w jedną stronę.

Na co zwrócić uwagę?

Przeliczenie zeznania rocznego będzie dotyczyło tylko 2022r.

Jeśli przedsiębiorca będzie chciał także w 2023r. wybrać opodatkowanie na zasadach skali podatkowej, to musi dokonać zmiany formy opodatkowania do 20 dnia miesiąca następującego po miesiącu, w którym posiada pierwszy przychód.

Przykład:

Przedsiębiorca uzyska przychód w styczniu 2023 r. Aby wybrać opodatkowanie według skali podatkowej, zamiast dotychczasowego ryczałtu, konieczne jest dokonanie zmiany w CEIDG do 20 lutego 2023 roku.

Konieczne będzie wykazanie w zeznaniu PIT-36 zaliczek płaconych w roku 2022 na ryczałcie. Zaliczki te będą rozliczone na poczet zeznania PIT-36.

Konieczne będzie wyliczenie składki zdrowotnej przy skali podatkowej. Przedsiębiorca na skali podatkowej płaci składkę w wysokości 9% dochodu, natomiast na ryczałcie płacił odpowiednio dla pierwszej grupy (przychód w roku do 60 tysięcy zł) 335,94 zł miesięcznie, dla drugiej grupy (przychód od 60 tysięcy do 300 tysięcy zł) 559,89 zł miesięcznie, dla trzeciej grupy (przychód w roku powyżej 300 tysięcy zł) 1007,81 zł miesięcznie. Różnica w kwocie składki zdrowotnej powinna być brana pod uwagę podczas podejmowania decyzji przy zmianie formy opodatkowania.

Konieczne będzie sporządzenie remanentów, zaprowadzenie księgi przychodów i rozchodów. To jest dodatkowa praca dla księgowych i biur rachunkowych.

Uwaga! Jeśli przedsiębiorca zostawi analizy na koniec kwietnia i dojdzie do wniosku, że skala generalnie będzie dla niego korzystniejsza także w 2023 roku, może już nie zdążyć ze zmianą formy opodatkowania. Termin na dokonanie zmiany upłynie w większości przypadków 20 lutego 2023 (po osiągnięciu przychodów w styczniu 2023). Nie zostawiajmy więc analiz na koniec kwietnia!

Ważne! W przypadku prowadzenia spółki opodatkowanej ryczałtem od przychodów ewidencjonowanych, zawiadomienie o wyborze skali podatkowej za 2022r. dokonują wszyscy wspólnicy.

Możliwość rezygnacji z ryczałtu od lipca 2022 roku i przejście na skalę podatkową

Przedsiębiorca w terminie do 22 sierpnia 2022 roku może złożyć zawiadomienie o rezygnacji od 1 lipca 2022 z opodatkowania działalności na zasadach ryczałtu od przychodów ewidencjonowanych na rzecz skali podatkowej. Nie ma żadnego obowiązującego wzoru takiego oświadczenia. Powinno z niego wynikać jedynie, że podatnik rezygnuje od 1 lipca do 31 grudnia 2022 roku z opodatkowania ryczałtem na rzecz skali podatkowej. Oświadczenie składa się pisemnie do naczelnika urzędu skarbowego.

Ważne! Decyzja ta jest zmianą formy opodatkowania, a zatem jeśli przedsiębiorca w roku 2023 będzie chciał ponownie wrócić do ryczałtu będzie musiał dokonać wyboru do 20 dnia miesiąca następującego po miesiącu, w którym uzyska pierwszy przychód.

Na co zwrócić uwagę?

Za 2022r. przedsiębiorca będzie miał dwa PIT-y, jeden dla ryczałtu, a drugi dla skali podatkowej.

Przedsiębiorca za pół roku będzie miał prowadzoną ewidencję przychodów, a za drugie pół roku księgę przychodów i rozchodów.

Od lipca 2022 r. będzie płacił składki zdrowotne według na zasadach dotyczących skali podatkowej, czyli 9% dochodu z działalności gospodarczej

Zmiana terminów zapłaty ryczałtu

W odniesieniu z kolei do płatności podatku, ulega skróceniu czas zapłaty za grudzień lub IV kwartał roku. Nowy termin zapłaty upływać będzie 20 stycznia. Za rok 2022 jeszcze nadal obowiązuje dotychczasowy termin zapłaty - 28.02.2023 roku.

Zmiana terminów składania deklaracji

Od 1 stycznia 2023 roku wchodzi w życie zasada, że termin na składanie PIT-28 dla osób rozliczających się na ryczałcie od przychodów ewidencjonowanych upływać będzie 30 kwietnia kolejnego roku. Podatnicy będą więc mieli więcej czasu na składanie zeznań rocznych.

Odliczenie składek zdrowotnych

Przedsiębiorcy będą mogli odliczyć składki zdrowotne od przychodu w wysokości 50% zapłaconych składek.

Dodatkowo ustawodawca zdecydował się na umożliwienie odliczenia zapłaconych składek w okresie od stycznia do czerwca w rozliczeniach za okres od lipca do grudnia 2022 roku.

Już przy obliczaniu ryczałtu za czerwiec 2022 r. można pomniejszyć przychód za czerwiec o połowę składek zdrowotnych zapłaconych za styczeń, luty, marzec, kwiecień i maj 2022r.

Ważne! W przypadku, kiedy przedsiębiorca stosuje różne stawki podatku np. 8,5 proc. oraz 17 proc., wtedy w odliczeniach stosuje się proporcję. Proporcja odliczenia zapłaconej składki sprawdzana będzie co miesiąc i odliczenie od przychodów dokonywane w oparciu o nią.

Podstawa prawna:

stan prawny na dzień 01.07.2022r.

źródło: taxalert.lex.pl

Polski Ład 2.0 – zmiany w podatku liniowym w 2022 roku

Polski Ład 2.0 – zmiany w podatku liniowym w 2022 roku

Jak już wspominaliśmy, nowelizacja Polskiego Ładu 2.0 obowiązuje od 1 lipca 2022 roku. Polski Ład 2.0 (bo o nim tu mowa) wnosi zasadnicze zmiany przede wszystkim dla osób rozliczających się podatkiem liniowym w 2022 roku. Jakie? Otóż daje:

- możliwość wyboru opodatkowania roku 2022 na zasadach skali podatkowej,

- limituje możliwość odliczenia składki zdrowotnej od dochodu.

Możliwość wyboru opodatkowania roku 2022 na zasadach skali podatkowej

Przedsiębiorca, który w roku 2022 korzysta z opodatkowania podatkiem liniowym od teraz będzie miał możliwość wybrania opodatkowania działalności gospodarczej według skali podatkowej.

Przedsiębiorca, który w roku 2022 korzysta z opodatkowania podatkiem liniowym płaci podatek w wysokości stałej, tj. 19% osiąganego dochodu. Dodatkowo od 1 stycznia 2022 roku składka zdrowotna w jego przypadku wynosi 4,9% dochodu, jaki osiąga z działalności gospodarczej.

Z uwagi na zmiany w skali podatkowej w trakcie roku (zmiana z 17% na 12% oraz likwidacja ulgi dla klasy średniej) ustawodawca postanowił, że przedsiębiorcy, którzy wybrali podatek liniowy, będą mieli możliwość wybrania opodatkowania działalności na zasadach skali podatkowej. Wybór ten dokonają po zakończonym roku 2022.

Przedsiębiorca, będzie zobowiązany w terminie do końca kwietnia 2023 roku (z uwagi na fakt, iż wypada to w niedzielę, to termin upływa 2 maja 2023 roku - pierwszy dzień roboczy) wybrać, czy chce opodatkować swoją działalność na zasadach podatku liniowego, czy według skali podatkowej (dochód opodatkowany 12/32 procent).

Ważne! Przedsiębiorca nie będzie miał jednak możliwości wybrania opodatkowania podatkiem liniowym, jeśli wybrał skalę. Wybór opodatkowania działa tylko w jedną stronę.

Na co zwrócić uwagę?

Przeliczenie zeznania rocznego będzie dotyczyło tylko roku 2022.

Jeśli przedsiębiorca będzie chciał także w roku 2023 wybrać opodatkowania na zasadach skali podatkowej, to musi dokonać zmiany formy opodatkowania do 20 dnia miesiąca następującego po miesiącu, w którym posiada pierwszy przychód.

Przykład:

Przedsiębiorca uzyska przychód w styczniu 2023. Aby wybrać opodatkowanie według skali podatkowej zamiast dotychczasowego podatku liniowego konieczne jest dokonanie zmiany w CEIDG do 20 lutego 2023 roku.

Konieczne będzie wykazanie w zeznaniu PIT-36 zaliczek płaconych w roku 2022 na podatek liniowy. Zaliczki te będą rozliczone na poczet zeznania PIT-36.

Konieczne będzie wyliczenie składki zdrowotnej według skali podatkowej. Przedsiębiorca na skali podatkowej płaci składkę w wysokości 9 proc. dochodu, natomiast na podatku liniowym płacił 4,9 proc. dochodu.

Nie ma możliwości, aby w przypadku, kiedy przedsiębiorca ma nadpłatę w podatku przeksięgować to na poczet dopłaty do składki zdrowotnej. W przypadku składki zdrowotnej przedsiębiorca będzie musiał odrębnie dopłacić do ZUS różnicę.

Ważne!

Jeśli przedsiębiorca zostawi analizy na koniec kwietnia i dojdzie do wniosku, że skala generalnie jest dla niego lepsza także w 2023 roku, może już nie zdążyć ze zmianą na skalę za rok 2023. W większości przypadków, termin na zgłoszenie zmiany formy opodatkowania minie 20 lutego 2023 (jeśli przychód był w styczniu 2023). Nie zostawiajmy więc analiz na koniec kwietnia!

Odliczenie składek zdrowotnych w 2022 roku

Przedsiębiorcy będą mogli odliczyć składki zdrowotne w wysokości 8 700 zł rocznie od dochodu. Odliczenie dotyczy zarówno składek zdrowotnych przedsiębiorcy, jak i osoby współpracującej. Limit 8 700 zł odliczenia od dochodu lub ujęcia w kosztach uzyskania przychodu jest jeden. Kwota ta będzie rokrocznie aktualizowana. Skorzystanie z pełnego odliczenia może przynieść oszczędności w wysokości 1653 zł rocznie.

Dodatkowo ustawodawca zdecydował się na umożliwienie odliczenia zapłaconych składek w okresie od stycznia do czerwca w rozliczeniach za okres od lipca do grudnia 2022 roku.

Ważne!

Nie ma wskazanego jednego sposobu, w jaki sposób rozliczyć kwotę zapłaconych składek.

Przedsiębiorca może tego dokonać w jednym miesiącu lub w kilku, aż do wyczerpania rocznego limitu.

Już przy obliczaniu zaliczki na podatek za czerwiec 2022 r. można pomniejszyć dochód za czerwiec/II kwartał 2022 o połowę składek zdrowotnych zapłaconych w okresie 01.01-30.06.2022

Podstawa prawna:

stan prawny na dzień 01.07.2022 r.

źródło: taxalert.lex.pl

Polski Ład 2.0 – zmiany dla skali podatkowej w 2022 roku

Polski Ład 2.0 – zmiany dla skali podatkowej w 2022 roku

Doczekaliśmy się pierwszej nowelizacji Polskiego Ładu, która weszła w życie 1 lipca 2022 roku. Polski Ład 2.0 (tak brzmi aktualna wersja) wnosi konkretne zmiany dla podatników rozliczających się według skali podatkowej w 2022 roku. Są nimi:

- obniżenie stawki podatku z 17 do 12 procent;

- zmiana kwoty zmniejszającej podatek (kwota wolna pozostaje bez zmian);

- brak możliwości rozliczania składek zdrowotnych;

- likwidacja ulgi dla klasy średniej;

- możliwość rozliczenia jako samotny rodzic.

Obniżenie stawki podatku z 17% do 12%

Zmiana stawki podatku następuje z dniem 1 lipca 2022 roku, jednakże zwrócić należy uwagę na to, że:

- przedsiębiorcy już w rozliczeniu dochodu za czerwiec 2022 lub II kwartał 2022 mogą stosować stawkę 12%,

- wynagrodzenia wypłacane po 1 lipca będą mieć stosowaną stawkę 12%, nawet jeśli są to wynagrodzenia za czerwiec.

Za cały rok 2022 zastosowanie znajdzie już stawka 12%, mimo, że przepisy wchodzą w życie od 1 lipca 2022 roku.

Zmiana kwoty zmniejszającej podatek (kwota wolna pozostaje bez zmian)

W związku ze zmianą stawki podatku z 17 do 12 procent konieczne było, przy zachowaniu kwoty wolnej od podatku w wysokości 30 tysięcy zł wprowadzenie zmiany wysokości kwoty zmniejszającej podatek. Kwota zmniejszająca podatek wynosić będzie od 1 lipca 2022 roku 3,6 tysięcy zł rocznie. W przypadku osób, które pracują na etacie lub na zleceniach, kwota zmniejszająca podatek wyniesie miesięcznie 300 zł, zamiast dotychczasowych 425 zł.

Brak możliwości rozliczania składek zdrowotnych

Ustawodawca w ramach pakietu Polski ład 2.0 zdecydował się na umożliwienie części przedsiębiorcom rozliczenie składki zdrowotnej. W przypadku osób, które mają swoje działalności gospodarcze lub osiągają przychody np. ze stosunku pracy opodatkowane na skali podatkowej, nie zostało przewidziane takie rozwiązanie. Osoby te zatem nadal (tak jak w okresie od 01.01.2022r. do 30.06.2022r.) nie będą mogły rozliczyć składek zdrowotnych ani w kosztach uzyskania przychodu, ani odliczyć od podatku czy dochodu.

Likwidacja ulgi dla klasy średniej

Ustawodawca w ramach pakietu Polski Ład 1.0 wprowadził rozwiązanie tzw. ulgi dla klasy średniej, która w zamyśle miała doprowadzić do tego, aby tzw. klasa średnia nie straciła na Polskim Ładzie. Jednocześnie okazała się rozwiązaniem skomplikowanym, którego zastosowania nawet Ministerstwo Finansów nie mogło w sposób jednoznaczny i prosty wyjaśnić. Zdecydowano się zatem na obniżenie od 1 lipca 2022 roku stawki podatku z 17% do 12% oraz likwidację ulgi dla klasy średniej. Już za cały rok 2022 podatnicy nie będą mieli stosowanej ulgi dla klasy średniej. Jeśli ulga stosowana była w okresie od stycznia do czerwca 2022, to po zmianach podatnicy podczas sporządzania zeznania rocznego będą rozliczali się bez ulgi, a ewentualne różnice dopłacą lub otrzymają zwrot.

Możliwość rozliczenia jako samotny rodzic

Ustawodawca w ramach pakietu Polski Ład 1.0 wprowadził rozwiązanie zmieniające możliwość rozliczenia samotnego rodzica z dzieckiem. Wprowadzono stałe odliczenie kwoty 1500 zł od podatku. W efekcie tych zmian, część rodziców na nowym rozwiązaniu straciła. W ramach pakietu Polski Ład 2.0 ustawodawca zdecydował się na powrót w pewnej części do starego rozwiązania.

Tym samym w przypadku dochodów jednego rodzica lub opiekuna prawnego, będącego panną, kawalerem, wdową, wdowcem, rozwódką, rozwodnikiem, osobą, w stosunku do której orzeczono separację w rozumieniu odrębnych przepisów, lub osobą, której małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności, jeżeli ten rodzic lub opiekun w roku podatkowym samotnie wychowuje dzieci:

- małoletnie,

- pełnoletnie, które zgodnie z odrębnymi przepisami otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

- pełnoletnie do ukończenia 25 roku życia, uczące się w szkołach, o których mowa w przepisach regulujących system oświatowy lub szkolnictwo wyższe, obowiązujących w Rzeczypospolitej Polskiej oraz w innym państwie

- podatek jest określony w podwójnej wysokości od połowy dochodów osoby samotnie wychowującej dzieci.

Pamiętać należy jednak, iż mechanizm tego rozliczenia nie jest możliwy w odniesieniu do osoby, która wychowuje wspólnie z drugim rodzicem albo opiekunem prawnym co najmniej jedno dziecko.

Jak wynika z przepisów przejściowych, nowe regulacje od 1 lipca 2022 roku, dotyczące wspólnego rozliczenia się osób samotnych z dziećmi mają zastosowanie do dochodów (przychodów) uzyskanych od 1 stycznia 2022r.

Preferencyjne opodatkowanie nie ma zastosowania w przypadku gdy osoba samotnie wychowująca dziecko lub jej dziecko stosuje przepisy:

- art. 30c (podatek liniowy) lub ustawy o zryczałtowanym podatku dochodowym, z wyjątkiem art. 6 ust. 1a ustawy o PIT (najem prywatny)

- w zakresie osiągniętych w roku podatkowym przychodów, poniesionych kosztów uzyskania przychodów, zobowiązania lub uprawnienia do zwiększania lub pomniejszenia podstawy opodatkowania albo przychodów, zobowiązania lub uprawnienia do dokonywania innych doliczeń lub odliczeń;

- podlega opodatkowaniu na zasadach wynikających z ustawy o podatku tonażowym lub ustawy o aktywizacji przemysłu okrętowego i przemysłów komplementarnych.

W nowym rozwiązaniu wskazano także, iż w przypadku rozliczenia z dzieckiem pełnoletnim do ukończenia 25 roku życia, uczącego się w szkołach, o których mowa w przepisach regulujących system oświatowy lub szkolnictwo wyższe, obowiązujących w Rzeczypospolitej Polskiej oraz w innym państwie, konieczne jest, aby dziecko nie osiągało:

- dochodów, z wyjątkiem renty rodzinnej, podlegające opodatkowaniu na zasadach skali podatkowej lub zryczałtowanym podatkiem od dochodów z odpłatnego zbycia papierów wartościowych i pochodnych instrumentów finansowych,

- przychodów objętych ulgą na powrót lub do 26 roku życia

- w łącznej wysokości przekraczającej dwunastokrotność kwoty renty socjalnej określonej w przepisach ustawy o rencie socjalnej, w wysokości obowiązującej w grudniu roku podatkowego. Od marca 2022r. kwota renty socjalnej wynosi 1338,44 zł, tym samym jej dwunastokrotność wynosi 16 061,28 zł.

Podstawa prawna:

stan prawny na dzień 01.07.2022r.

źródło: taxalert.lex.pl

Polski Ład 2.0

Polski Ład 2.0

Polski Ład 2.0 - podręcznik MF

1 lipca 2022 roku to znamienna data, bowiem od dziś zaczynają obowiązywać nowe przepisy Polskiego Ładu oznaczone wersją 2.0. Poniżej prezentujemy Państwu

Podręcznik Niskie Podatki

oraz prezentację medialną, materiały przygotowane przez Ministerstwo Finansów. Znajdziecie w nich Państwo kluczowe informacje dotyczące ważnych zmian, między innymi:

- obniżkę PIT z 17 procent do 12 procent dla podatników na skali;

- możliwość rozliczenia części składek zdrowotnych w podatku dochodowym przez przedsiębiorców na podatku liniowym, ryczałcie i karcie podatkowej;

Bez zmian pozostają korzystne rozwiązania, które zaczęły obowiązywać od 1 stycznia 2022 r., w tym m.in. wyższa kwota wolna - 30 tysięcy zł i wyższy próg podatkowy - 120 tysięcy zł.

Nowe przepisy obowiązują od 1 lipca 2022 r.

Co to oznacza? Obniżenie stawki PIT z 17 procent na 12 procent umożliwia likwidację tzw. ulgi dla klasy średniej. Kwota wolna od podatku pozostaje na poziomie 30 tysięcy zł, a próg podatkowy na poziomie 120 tysięcy zł. Dla niektórych przedsiębiorców (niekorzystających z obniżonej stawki PIT) wprowadzono odliczenie części składki zdrowotnej od podstawy opodatkowania.

Przedsiębiorcy na podatku liniowym, ryczałcie i karcie podatkowej mogą rozliczyć w podatku dochodowym zapłacone składki zdrowotne do określonego limitu. W przypadku "liniowców" limit wynosi 8,7 tysięcy zł (pomniejszenie dochodu). Dla "ryczałtowców" to 50 procent zapłaconych składek zdrowotnych (pomniejszenie przychodu). Natomiast dla podatników na karcie podatkowej – 19 procent zapłaconej składki (pomniejszenie podatku).

Nowe rozwiązania dają również możliwość ponownego wyboru rozliczenia na skali podatkowej przez tych przedsiębiorców, którzy wybrali podatek liniowy lub ryczałt.

Preferencje prorodzinne

Ustawa Niskie podatki przywraca preferencyjne rozliczenie osób samotnie wychowujących dzieci na zasadach sprzed 2022 r. Z podwójnej kwoty wolnej (60 tysięcy zł) mogą korzystać wszyscy samotni rodzice. Zwiększono limit kwoty dochodów dziecka, który warunkuje skorzystanie z preferencji podatkowych przez rodziców (z 3089 zł do 16 061,28 zł w 2022 r.), a renta rodzinna rozdzielona została od dochodów rodzica, dzięki czemu dziecko skorzysta z „własnej” kwoty wolnej.

W wyniku zmian nie będzie pobierana składka zdrowotna od renty małoletnich dzieci oraz od wynagrodzenia osób powołanych do realizacji obowiązków społecznych lub obywatelskich – do 6 tysięcy zł wynagrodzenia rocznie.

Więcej informacji na temat zmian, m.in. dotyczących ulg podatkowych i form opodatkowania dochodów (przychodów) osiągniętych w 2022 r. oraz pytania i odpowiedzi znajdziesz w przewodniku Niskie podatki.

Polski Ład 2.0 - Kolejne zmiany podatkowe w roku już od 1 lipca.

Składki ZUS w 2022 roku + dane archiwalne

Składki ZUS w 2022 roku + dane archiwalne

Każdego roku w styczniu zmieniają się podstawy do naliczania składek ZUS na dany rok. Takie zasady obowiązują od wielu lat. Jednak w 2022 roku, tytułem wprowadzenia Polskiego Ładu, pewne zasady ulegną zmianie, a konkretnie zmiany naliczania składek zdrowotnych. Ale nie wybiegajmy zbyt mocno w przyszłość, zacznijmy od początku.

Składki ZUS podstawowe zasady

Składki ZUS, jak wszyscy wiemy, składają się z 3 części:

- społecznej

- zdrowotnej

- FP i FGŚP

Te 3 części składowe stanowią łączną kwotę, którą co miesiąc płacimy do ZUS w określonym terminie. Polski Ład wprowadza nowe terminy płatności składek. O nowych terminach przeczytacie tutaj.

Składka zdrowotna czy składka na FP i FGŚP są proste w konstrukcji czego nie można powiedzieć o składkach społecznych. Te są zbudowane z 4 części. W ich skład wchodzą:

- emerytalne 19,52 %

- rentowe 8 %

- chorobowe (dobrowolne) 2,45 %

- wypadkowe 1,67 %

Łącznie z dobrowolnym ubezpieczeniem chorobowym stanowią 31,64% liczonego od podstawy, natomiast łącznie bez dobrowolnego ubezpieczenia chorobowego 29,19% również liczonego od podstawy. Podstawę dla wszystkich składek dotychczas określał rząd na podstawie danych statystycznych (wyjątkiem była wprowadzona niedawno ulga nazywana MAŁY ZUS i MAŁY ZUS PLUS liczona od przychodu/dochodu). Od momentu wejścia w życie Polskiego Ładu z tych zasad wyłamuje się kolejna składka - zdrowotna. Tą będziemy liczyć wg nowych wytycznych, reszta zasad póki co pozostaje bez zmian.

W zależności od tego jakie przyjęliśmy zasady opłacania składek, takich dokonujemy wpłat. Możemy wybierać pomiędzy:

- ulga na start → zdrowotne (płatne przez okres 6 miesięcy, przeznaczone dla rozpoczynających działalność lub powracających po 60 miesiącach od zamknięcia, nie zawieszenia)

- ZUS preferencyjny → społeczne + zdrowotne (płatne przez okres 2 lat, przeznaczone dla przedsiębiorców korzystających z ulgi na start lub dla tych, którzy ją pominęli)

- DUŻY ZUS → społeczne + zdrowotne + FP i FGŚP (płatne po 2 poprzednich etapach, z możliwością skorzystania z obniżenia na okres max 3 lat na przestrzeni lat 5, przeznaczone dla wszystkich przedsiębiorców).

Wszystkie 3 etapy następują odpowiednio po sobie. Można pomijać poszczególne etapy i rozpoczynać opłacanie składek np. od 2 lub 3 kroku. Przed upływem wskazanego terminu w każdej chwili można zrezygnować z niższego i przejść na wyższy pułap, natomiast nie można wrócić z wyższego na niższy. Istotną sprawą jest tutaj kwestia odkładania finansów na tzw. emeryturę. Składki zaczynają się odkładać na koncie w ZUS w etapie 2 i 3. Zatem jeśli zależy Tobie na tym, to rozważ pominięcie kroku pierwszego - ulgi na start.

Należy tutaj poruszyć jeszcze jedną kwestię a mianowicie temat dobrowolnego chorobowego. W dużym uproszczeniu dobrowolne chorobowe odpowiada za płatne L4 i płacenie mniejszych składek ZUS za ten okres. Zatem jeśli chcesz korzystać ze świadczeń (tzw. płatnego chorobowego) i płacić mniejszy ZUS za okres choroby (proporcjonalnie mniejszy) to musisz dokonać zgłoszenia do dobrowolnego ubezpieczenia chorobowego i terminowo opłacać składki (warunek ten obowiązywał do końca 2021 roku). Brak terminowych wpłat powodował wypadnięcie z tego ubezpieczenia i cofnięcie wszystkich przywilejów. W 2022 roku ten warunek został zdjęty przez Polski Ład.

Polski Ład wprowadza zmiany wyłącznie w zakresie wyliczania składek na ubezpieczenie zdrowotne! Pozostałe zasady pozostają bez zmian!

Składki ZUS za grudzień 2021 r.

Przypomnijmy, że składki ZUS zapłacone w styczniu podlegają częściowo starym przepisom, a częściowo już nowym regulacjom wynikającym z tzw. Polskiego Ładu. Stare pozostają wysokości składek oraz terminy ich płatności, nowe zaś zasady odliczania składek od podatku.

W styczniu płacimy składki ZUS jeszcze według starych stawek obowiązujących na rok 2021. Przedsiębiorcy opłacający składki ZUS wyłącznie za siebie, zobowiązani są do zapłaty składek za miesiąc grudzień, w terminie do 10 stycznia 2022 roku. Więcej o tym mogliście przeczytać tutaj.

Przedsiębiorcy będący płatnikami składek również za innych ubezpieczonych, opłacają składki ZUS w terminie do 17 stycznia (15 stycznia wypada w sobotę).

Łącznie składki ZUS za miesiąc grudzień wynoszą 1457,49 zł (łącznie z dobrowolną składką na ubezpieczenie chorobowe) lub 1380,18 zł (bez składki chorobowej). Łączna wysokość preferencyjnych składek ZUS za miesiąc grudzień wynosi 647,59 zł (łącznie z dobrowolną składką na ubezpieczenie chorobowe) lub 627,01 zł (bez składki chorobowej).

W styczniu ostatni raz zapłacimy składki ZUS według starych, niższych stawek. Ostatni raz także obowiązywać będą stare terminy płatności składek. Składki zdrowotnej nie odliczymy jednak od podatku.

Składki ZUS za 2022 rok

Począwszy od składek za miesiąc styczeń (płatnych w lutym) zmieniają się terminy płatności składek ZUS. Od lutego przedsiębiorcy będą mieli czas na zapłatę składek do 20 dnia następnego miesiąca. Znana jest również skala podwyżki składek ZUS od stycznia 2022 roku. W lutym zapłacimy również nową składkę zdrowotną. Począwszy od składki za miesiąc luty (płatnej do 20 marca) obowiązywać będą nowe zasady jej wyliczania wynikające z Polskiego Ładu.

Składka zdrowotna za miesiąc styczeń 2022 (płatna do 20 lutego) wyliczana będzie jeszcze według starych zasad, ale już w nowej, wyższej wysokości. Stare zasady opłacania składki nie oznaczają jednak starej jej wysokości, gdyż składka zdrowotna za styczeń będzie obliczana na podstawie nowej podstawy wymiaru i będzie wyższa niż obecnie. Jej wysokość poznamy jednak dopiero w drugiej połowie stycznia.

Przypominamy również, że składki zdrowotne zapłacone od 1 stycznia 2022 roku nie podlegają odliczeniu od podatku. Odliczeniu nie podlega również składka zdrowotna za miesiąc grudzień 2021, o ile została zapłacona już w 2022 roku. Odliczenie tej składki możliwe było jedynie w przypadku jej opłacenia w terminie do 31 grudnia 2021 roku, o czym pisaliśmy szczegółowo w tym artykule. Podobnie rzecz się ma w przypadku opłacenia zaległości w ZUS. Tutaj również działa ta sama zasada.

Poniższa tabela przedstawia wysokość obowiązkowych składek ZUS dla osób prowadzących działalność gospodarczą w 2022 roku.

Poniższa tabela przedstawia wysokość obowiązkowych składek ZUS preferencyjnych dla osób prowadzących działalność gospodarczą w 2022 roku.

Składki ZUS dane archiwalne

1. Składki ZUS za lata 1999 - 2022

Poniższa tabela przedstawia wysokość obowiązkowych składek ZUS dla osób prowadzących działalność gospodarczą w latach 1999 - 2022.

2. Składki ZUS preferencyjne za lata 2005 - 2022

Poniższa tabela przedstawia wysokość obowiązkowych składek ZUS preferencyjnych dla osób prowadzących działalność gospodarczą w latach 2005 - 2022.

3. Stawki ZUS za lata 1999 - 2022

Poniższa tabela przedstawia wysokość procentów podstawy wymiaru dla obowiązkowych składek ZUS dla osób prowadzących działalność gospodarczą we wszystkich 3 wariantach.

4. Dodatkowe informacje

1. Składka na ubezpieczenie wypadkowe dla osób samodzielnie prowadzących działalność gospodarczą (zgłaszających nie więcej niż 9 osób ubezpieczonych) wynosi 50% najwyższej stopy procentowej, czyli:

01.01.2003 - 31.03.2006 - 1,93%

01.04.2006 - 31.03.2009 - 1,80%

01.04.2009 - 31.03.2012 - 1,67%

01.04.2012 - 31.03.2015 - 1,93%

01.04.2015 - 31.03.2018 - 1,80%

od 01.04.2018 - 1,67% podstawy wymiaru

2. W okresie pierwszych 6 miesięcy prowadzenia działalności gospodarczej, przedsiębiorca jest zwolniony z opłacania składki emerytalnej, rentowej, chorobowej, wypadkowej oraz składki na Fundusz Pracy. W tym okresie obowiązkowa jest jedynie składka zdrowotna. W okresie kolejnych 24 miesięcy przedsiębiorcę obowiązują wszystkie składki ZUS (z wyjątkiem składki na Fundusz Pracy), lecz w wartościach preferencyjnych. Dopiero po upływie 30 miesięcy, przedsiębiorca zobowiązany jest do odprowadzania wszystkich składek ZUS w pełnej wysokości.

3. W rozumieniu Ustawy Nowymi Przedsiębiorcami są osoby prowadzące pozarolniczą działalność gospodarczą, które:

- nie prowadzą lub w okresie ostatnich 60 miesięcy kalendarzowych przed dniem rozpoczęcia wykonywania działalności gospodarczej nie prowadziły pozarolniczej działalności,

- nie wykonują działalności gospodarczej na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub poprzednim roku kalendarzowym wykonywały w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej działalności gospodarczej.

Przedsiębiorca spełniający powyższe warunki ma możliwość opłacania składek ZUS w obniżonej wysokości według stawek preferencyjnych. Składki preferencyjne przysługują również po wykorzystaniu 6-miesięcznego zwolnienia z ZUS (o którym mowa w punkcie powyżej), a więc w praktyce przysługują w okresie od 7 do 30 miesiąca działalności gospodarczej.

4. Składki ZUS w ryczałtowej wysokości dotyczą jedynie tych przedsiębiorców, którzy w całym poprzednim roku osiągnęli przychody wyższe niż 120 tys. zł. Zgodnie z przepisami obowiązującymi od 01.01.2020 r., osoby prowadzące działalność gospodarczą na mniejszą skalę, mają możliwość uniknięcia ryczałtowych składek ZUS. Osoby takie mogą opłacać niższe składki, których wysokość uzależniona jest od wartości dochodów osiągniętych w roku poprzednim.

stan prawny na dzień 15.01.2022 r.

źródło: zus.pox.pl

![]()

Zmiana zasad poboru zaliczek na PIT – Polski Ład 2022 niestabilne przepisy i chaos

Zmiana zasad poboru zaliczek na PIT – Polski Ład to niestabilne przepisy i chaos

Polski Ład z dniem 1 stycznia 2022 r. zmienił 26 ustaw, ale to raczej jeszcze nie koniec. Sama ustawa została już trzy razy znowelizowana i nadal trwają konsultacje w celu wprowadzenia kolejnych zmian w już wprowadzonych zmianach.

W piątek 7 stycznia 2022 r. wieczorem około godziny 20.00 zostało podpisane kontrowersyjne rozporządzenie w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych od wynagrodzeń pracowników i zleceniobiorców. Vacatio legis tego rozporządzenia to tylko 4 h.

Kontrowersyjne rozporządzenie

Zdaniem ustawodawcy wprowadzana zmiana jest konieczna, ponieważ część grup społecznych otrzymała za niskie wynagrodzenia w wyniku błędów i niezwłocznie musi otrzymać ich wyrównanie.

Uwaga!

Rozporządzenie obowiązujące od soboty wprowadza zupełnie nowe zasady ustalania zaliczek na podatek dochodowy oraz przesuwa ich pobór w czasie, ale ich nie umarza.

Ministerstwo Finansów tłumaczy

to w taki oto sposób:

Od 8 stycznia zmieniły się zasady rozliczania zaliczek na podatek dochodowy, pobieranych przez płatników w styczniu 2022 r.

- Od dziś obowiązuje rozporządzenie Ministra Finansów w sprawie zmian zasad rozliczania zaliczek na podatek dochodowy, pobieranych przez płatników w styczniu 2022 r.

- Wysokość zaliczki za styczeń, u pracowników czy zleceniobiorców osiągających miesięczny przychód do 12 800 zł brutto, powinna być pobierana w wysokości nie wyższej, niż kwota zaliczki obliczanej na zasadach działających do 31 grudnia 2021 r.

- Jeśli pracownik otrzymał niższe wynagrodzenie za styczeń, dostanie wyrównanie.

Na mocy rozporządzenia Ministra Finansów z 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych, od 8 stycznia 2022 r. zmianie uległy zasady rozliczania zaliczek na podatek dochodowy, pobieranych przez płatników w styczniu 2022 r.

Zaliczki na podatek dochodowy, pobierane przez płatników po 8 stycznia 2022 r., powinny być obliczane w sposób opisany w rozporządzeniu. Wysokość zaliczki za styczeń u pracowników czy zleceniobiorców osiągających miesięczny dochód do 12 800 zł brutto, powinna być pobierana w wysokości nie wyższej, niż kwota zaliczki obliczanej na zasadach działających do 31 grudnia 2021 r.

Pobranie zaliczki na podatek dochodowy w wyższej wysokości, skutkować będzie po stronie płatnika obowiązkiem niezwłocznego zwrotu podatnikowi zaistniałej różnicy.

Tym samym, pracownicy będą otrzymać stosowne korekty od płatników, jeżeli wypłacone wynagrodzenia nie uwzględniały metodyki pobierania zaliczek na podatek dochodowy, opisanej w rozporządzeniu.

Na stronie podatki.gov.pl będą sukcesywnie umieszczane informacje na temat pobierania zaliczek według nowych zasad.

Wszystko o nowych zasadach rozliczania zaliczek w artykule: Nowe zasady rozliczania zaliczek – Polski Ład.

Wideo

https://youtu.be/xGO9w-YzzLQ

Webinarium: Polski Ład - nowy mechanizm poboru zaliczek na podatek dochodowy.

Środowiska zrzeszające biura rachunkowe oraz doradców podatkowych odpowiadają

Środowiska zrzeszające biura rachunkowe oraz doradców podatkowych zleciły wykonanie ekspertyzy oceniających legalność wydanego rozporządzenia. Przygotowane opinie jednoznacznie stwierdzają, że rozporządzenie nie ma delegacji ustawowej i takiego rodzaju zmian nie można wprowadzać rozporządzeniem.

Opinia Krajowej Izba Biur Rachunkowych

Opinia Krajowa Izba Doradców Podatkowych

Opinia Radcy Prawnego

Krajowa Izba Biur Rachunkowych przesłała wyniki ekspertyzy do Ministerstwa Finansów, w celu udzielenia odpowiedzi na powyższą opinię, a w szczególności ustosunkowania się do zgodności z prawem powyższego aktu. Do czasu wyjaśnienia sytuacji zaapelowała o wstrzymanie się z dwukrotnym przeliczaniem list płac.

Uwaga!

Biura rachunkowe działają w oparciu o przepisy prawa i nie mogą ryzykować błędów w prawidłowości ustalenia wynagrodzenia pracowników, a także narażać na powyższe błędy pracodawców. Rozporządzenie wprowadza chaos i dezinformację, w związku z tym należy się wstrzymać z jego stosowaniem, aż resort finansów wyda objaśnienia w tej sprawie.

Jak nowe rozporządzenie wpłynie na dodatkową pracę w biurach rachunkowych?

Zmiany w rozliczaniu zaliczek na PIT do dla biur rachunkowych:

- konieczność zmiany oprogramowania w celu podwójnego przeliczania list płac (ustalenia różnicy między zaliczką na podatek dochodowy PIT-4 ustaloną wg przepisów z roku 2021 oraz wg przepisów z roku 2022),

- reorganizacja pracy oraz przeznaczenie dodatkowego czasu pracy na obliczenia i wyjaśnianie dezinformacji w zakresie prawidłowości zastosowanych przepisów wynikających z rozporządzenia.

Co nowe rozporządzenie oznacza dla pracodawców?

Wprowadzone zmiany to również dodatkowe obowiązki dla pracodawców:

- rozporządzenie wprowadza kolejny wniosek (oświadczenie o rezygnacji ze stosowania rozporządzenia), który może złożyć, zarówno pracownik, jak i zleceniobiorca,

Uwaga!

Wniosek o rezygnację ze stosowania mechanizmu pobierania zaliczek na podatek zgodnie z przepisami rozporządzenia możne złożyć tylko ten pracownik, który u danego pracodawcy nie złożył PIT-2.

- w przypadku, gdy nowy sposób ustalania zaliczki PIT spowoduje różnicę na korzyść pracownika pracodawca musi niezwłocznie ją wypłacić pracownikowi,

- jeśli różnica wynikająca z zasad rozporządzenia jest na niekorzyść pracownika, wtedy pracodawca wypłaca wynagrodzenie wg ustawy obowiązującej od 1 stycznia 2022 r.

A co nowe przepisy oznaczają dla pracowników?

Nowe przepisy zostały przygotowane z myślą o podwyższeniu wynagrodzeń otrzymywanych przez pracowników, ale:

- ponownie obligują pracownika do weryfikacji złożonych oświadczeń, wniosków oraz deklaracji PIT-2 do swojego pracodawcy,

- iluzorycznie poprawią wysokość wynagrodzenia otrzymywanego przez pracownika, na zasadzie teraz otrzymuję więcej, żeby później otrzymać mniej lub zwrócić niedopłatę w rozliczeniu rocznym,

- wprowadzają niepokój co do prawidłowej wysokości wynagrodzenia wypłacanego teraz i za pół roku oraz niepewność jego ostatecznego rozliczenia w rozliczeniu rocznym.

Nie można jednoznacznie stwierdzić, kto ostatecznie wyjdzie na „zero”, kto będzie miał dopłatę podatku, a kto zwrot. Poniższe przykłady obrazują złożoność i schemat ustalania różnicy oraz jej wpływ na ostateczne rozliczenie.

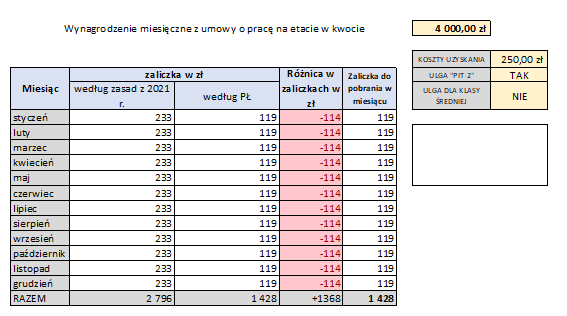

Przykład nr 1 → Pracownik pracuje w jednym zakładzie pracy otrzymuje wynagrodzenie w wysokości 4000 zł

Pracownik otrzymuje korzystniejsze wynagrodzenie, jeśli Płatnik nie będzie stosował rozporządzenia – różnica co miesiąc wychodzi ujemna, więc nie można stosować zasad roku 2021. Ostatecznie w rozliczeniu rocznym dopłata będzie niewielka lub nie wystąpi w ogóle.

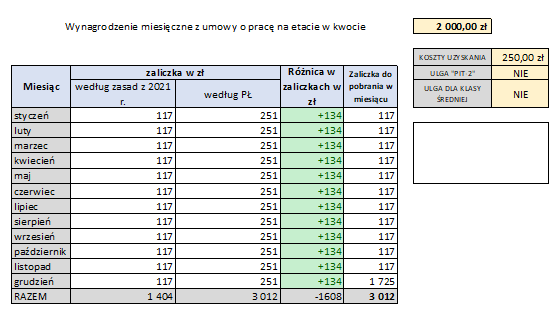

Przykład nr 2 → Pracownik pracuje w dwóch zakładach pracy - w pierwszym otrzymuje wynagrodzenie w wysokości 4000 zł i dorabia sobie w kolejnym zakładzie otrzymując 2000 zł

Pracownik od pierwszego pracodawcy otrzymuje wynagrodzenie analogicznie jak w przykładzie nr 1, jeśli Płatnik nie będzie stosował rozporządzenia – różnica co miesiąc wychodzi ujemna, więc nie można stosować zasad roku 2021. Ostatecznie w rozliczeniu rocznym dopłata będzie niewielka lub nie wystąpi w ogóle, w przypadku zastosowania innych ulg może nawet otrzymać zwrot podatku.

Natomiast u drugiego pracodawcy sytuacja już się bardzo zmienia, gdyż u drugiego pracodawcy pracownik nie może złożyć PIT-2.

Stosując zasady wynikające z rozporządzenia pracownik co miesiąc otrzyma dodatkowe pieniądze w wysokości 134 zł, których by nie otrzymał gdyby nie było wprowadzone rozporządzenie.

Czy te dodatkowe 134,00 pracownik otrzymuje na zawsze?

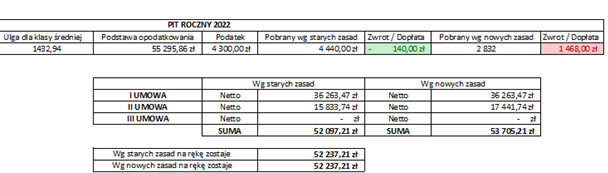

Niestety NIE – te pieniądze otrzymane przez 12 miesięcy ostatecznie w rozliczeniu rocznym będą stanowiły dopłatę do Urzędu Skarbowego w kwocie aż 1468 zł.

W przykładzie dopłata wynosi 1468 i jest nieco mniejsza od kwot wypłacanych co miesiąc pracownikowi dlatego, że w rozliczeniu rocznym można było już zastosować ulgę dla klasy średniej.

Jednocześnie zwracam uwagę, że stosując przepisy Polskiego Ładu pracownik otrzymałby 140 zł zwrotu podatku.

W trakcie roku, żaden z pracodawców nie stosował ulgi dla klasy średniej, bo wynagrodzenie nie mieściło się w wymaganym przedziale kwotowym od 5701 zł brutto do 11.141 zł brutto.

Reasumując. Takich przykładów można podać bardzo dużo i w każdej sytuacji ostateczne rozliczenie może być zupełnie inne, jedno jest pewne – rozporządzenie tylko przesuwa w czasie zapłacenie podatku do Urzędu Skarbowego, co jest bardzo niebezpieczne dla pracowników, którzy za rok mogą zostać postawieni w trudnej sytuacji dopłaty dużych środków finansowych do Urzędu Skarbowego.

Podstawa prawna:

- rozporządzenie Ministra Finansów z 7.01.2022 r. w sprawie przedłużenia terminu poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych (Dz.U. poz. 28).

stan prawny na dzień 12.01.2022 r.

źródło: taxalert.lex.pl

źródło: gov.pl

![]()