Polski Ład → najważniejsze zmiany od 2022 roku

Polski Ład → najważniejsze zmiany od 2022 roku

1 stycznia 2022 roku naznaczony jest potężną rewolucją podatkową. Polski Ład wprowadza największą zmianę podatkową od 30 lat. Zakres zmian jest potężny. Przygotowana w ekspresowym tempie nowelizacja ustawy nie zawsze jest spójna, zawiera wiele niezrozumiałych przepisów i błędów. Dopiero co uchwalony akt prawny już jest zmieniany. To stwarza poczucie chaosu, mętliku, zagubienia zarówno wśród specjalistów z dziedziny podatków, księgowości i kadr jak i samych podatników. W zamyśle ustawa ta miała zmniejszyć obciążenia podatkowe a tak na prawdę zwiększa koszty prowadzenia biznesu dla każdego podatnika. Wielu z nas zadaje dziś pytanie: ile stracę, co mogę zrobić, aby stracić jak najmniej, co muszę wiedzieć, aby móc swobodnie prowadzić swój biznes po wprowadzeniu nowych regulacji. Sprawdźmy to.

PODATKI, ZUS → PODSTAWOWE ZMIANY

Stowarzyszenie Współpracujących Biur Rachunkowych, którego jesteśmy Członkiem, przygotowało dla Nas folder z uwzględnieniem podstawowych i zarazem najważniejszych zmian jakie będą obowiązywać od 1 stycznia 2022 roku i dalej. Poniżej prezentujemy karty ze zmianami. Miłej lektury.

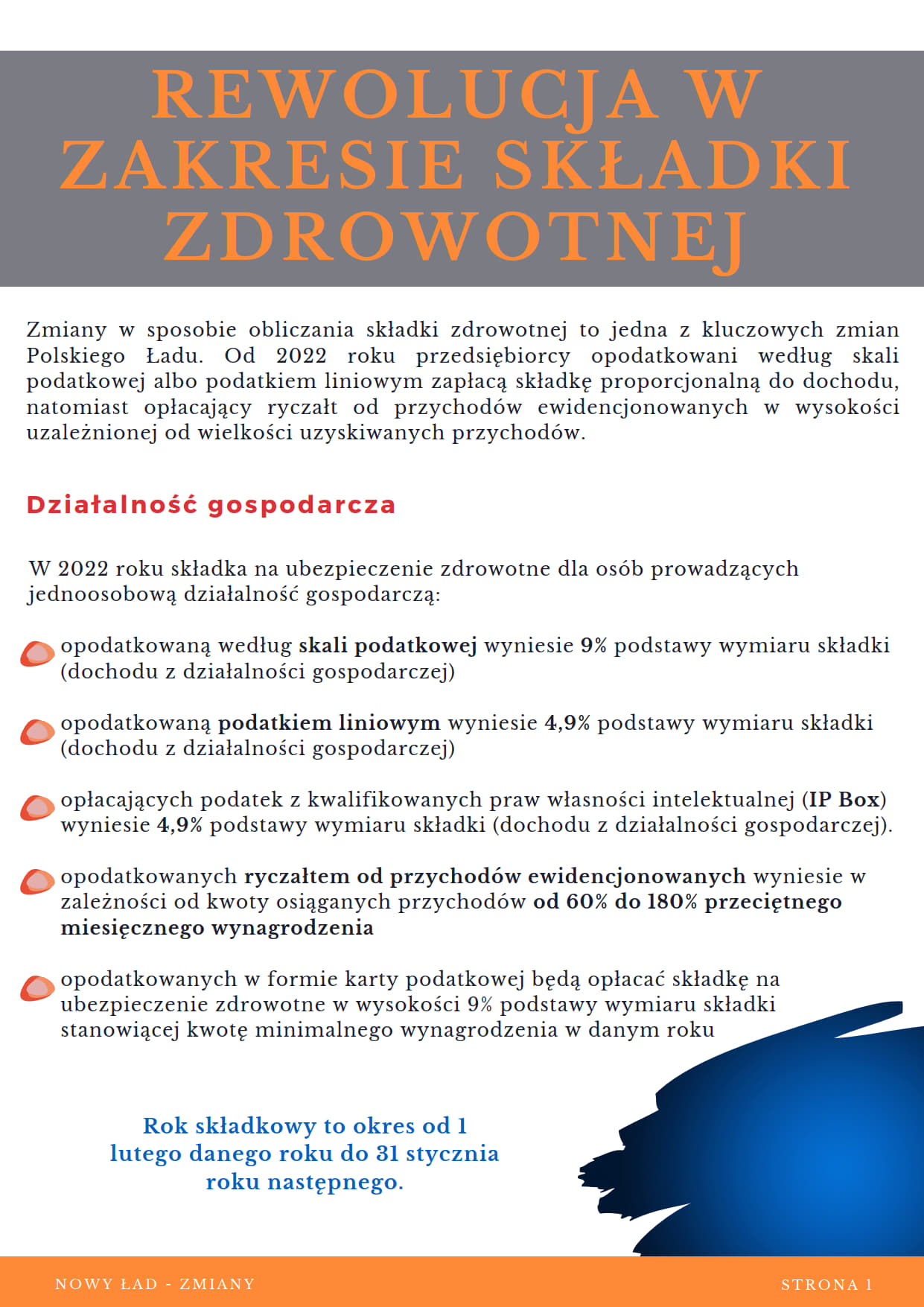

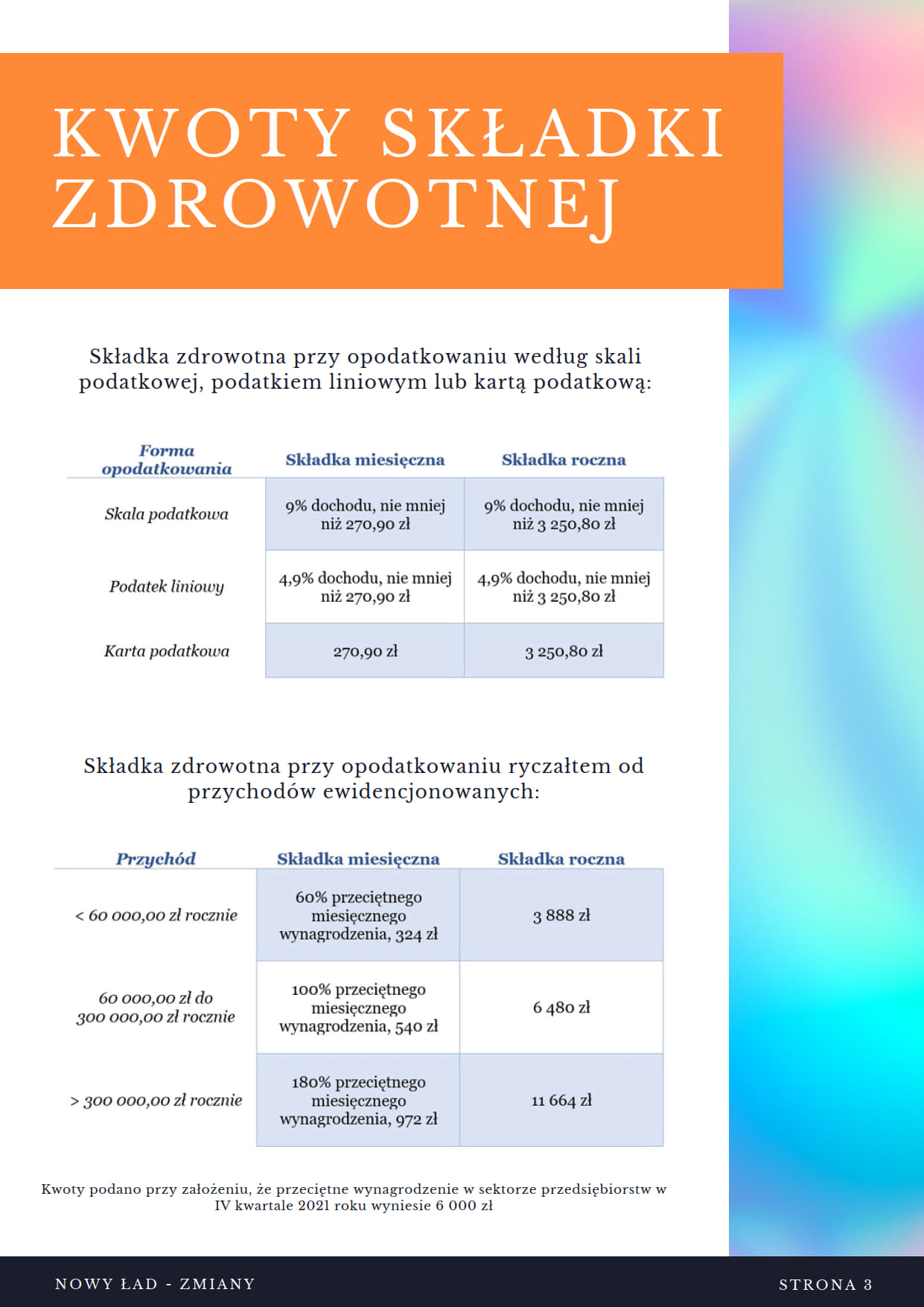

POLSKI ŁAD → SKŁADKA ZDROWOTNA

składka zdrowotna - zasady, terminy, kwoty, nadpłaty, niedopłaty

składka zdrowotna a kilka działalności

składka zdrowotna pozostałe informacje

POLSKI ŁAD → ZMIANY W PIT - ZMIANY DOTYCZĄCE OSÓB FIZYCZNYCH

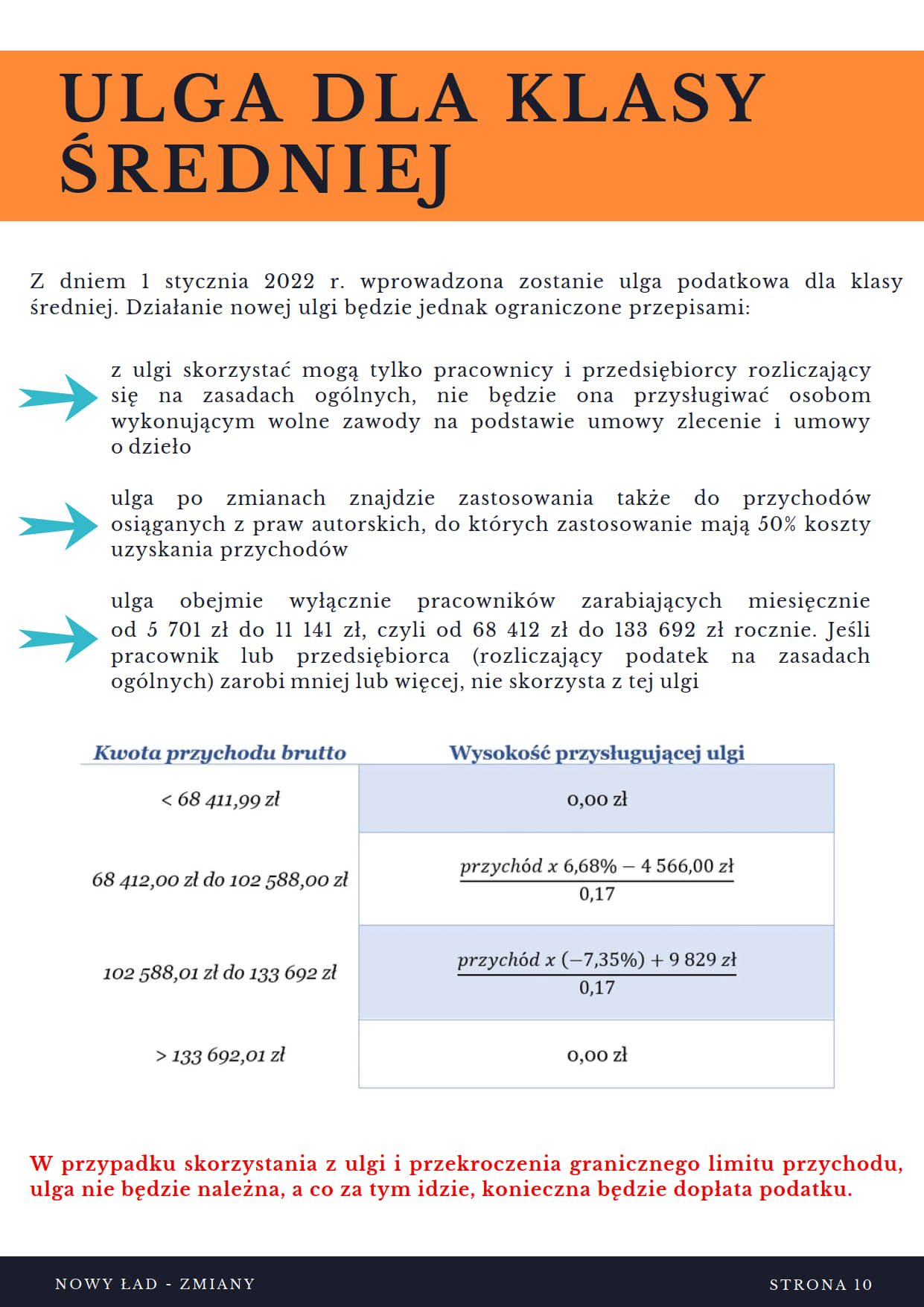

ulga dla klasy średniej

zerowy pit dla rodzin co najmniej 4 dzieci

zerowy pit dla pracujących emerytów

Nowy ład_13 zerowy pit dla pracujących emerytów

inne zmiany w pit

najem prywatny, amortyzacja

limit płatności gotówkowych

leasing

likwidacja karty podatkowej

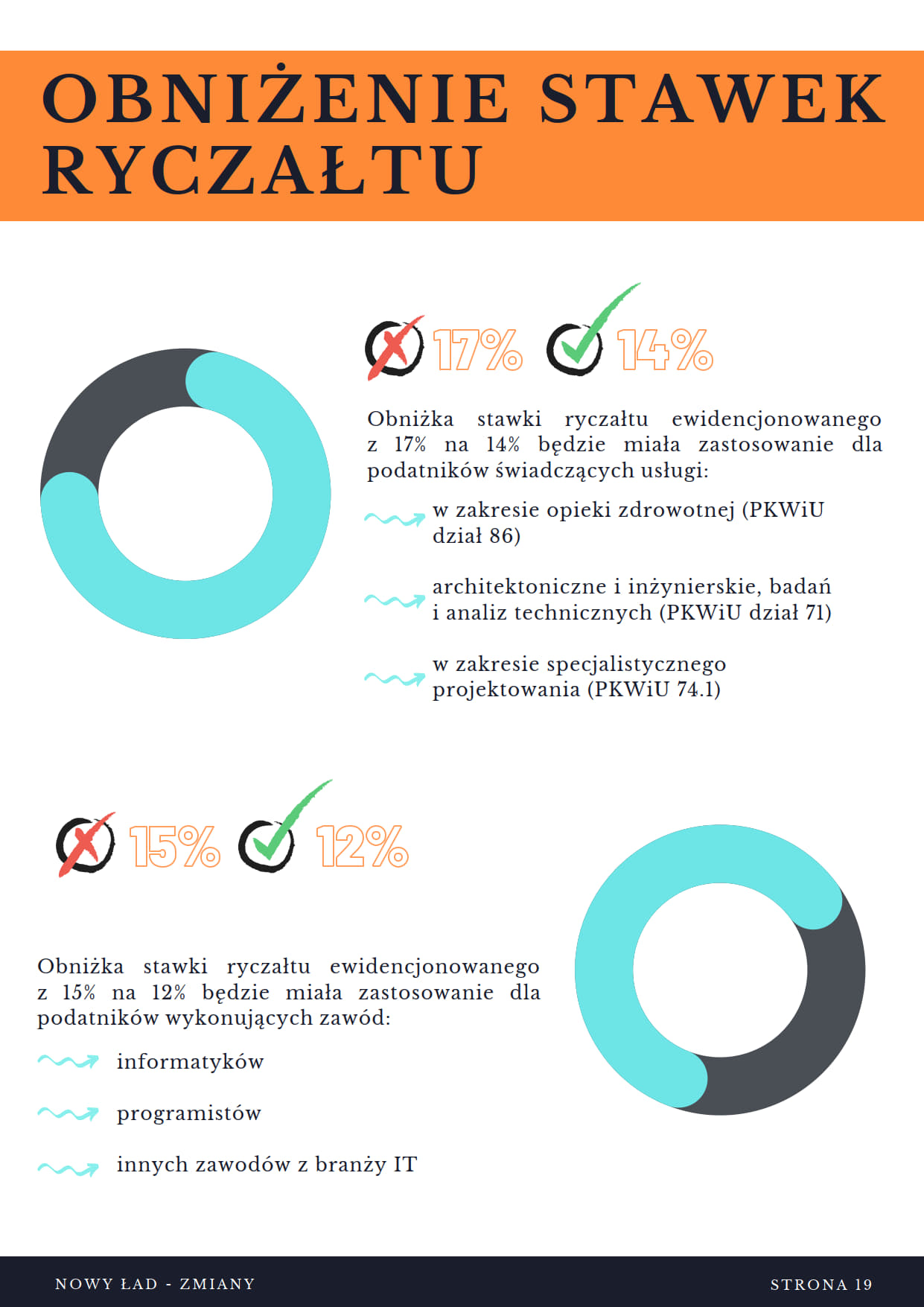

obniżenie stawek ryczałtu

obowiązkowa komputerowa księgowość, obowiązkowe JPKi do US

POLSKI ŁAD → ZMIANY W CIT - ZMIANY DOTYCZĄCE OSÓB PRAWNYCH

ukryta dywidenda

minimalny podatek

cit estoński

inne zmiany w cit

POLSKI ŁAD → ZMIANY W VAT

grupy VAT

zwrot vat w 15 dni

POLSKI ŁAD → KASY FISKALNE

kasy fiskalne

POLSKI ŁAD → DODATKI

osoby fizyczne

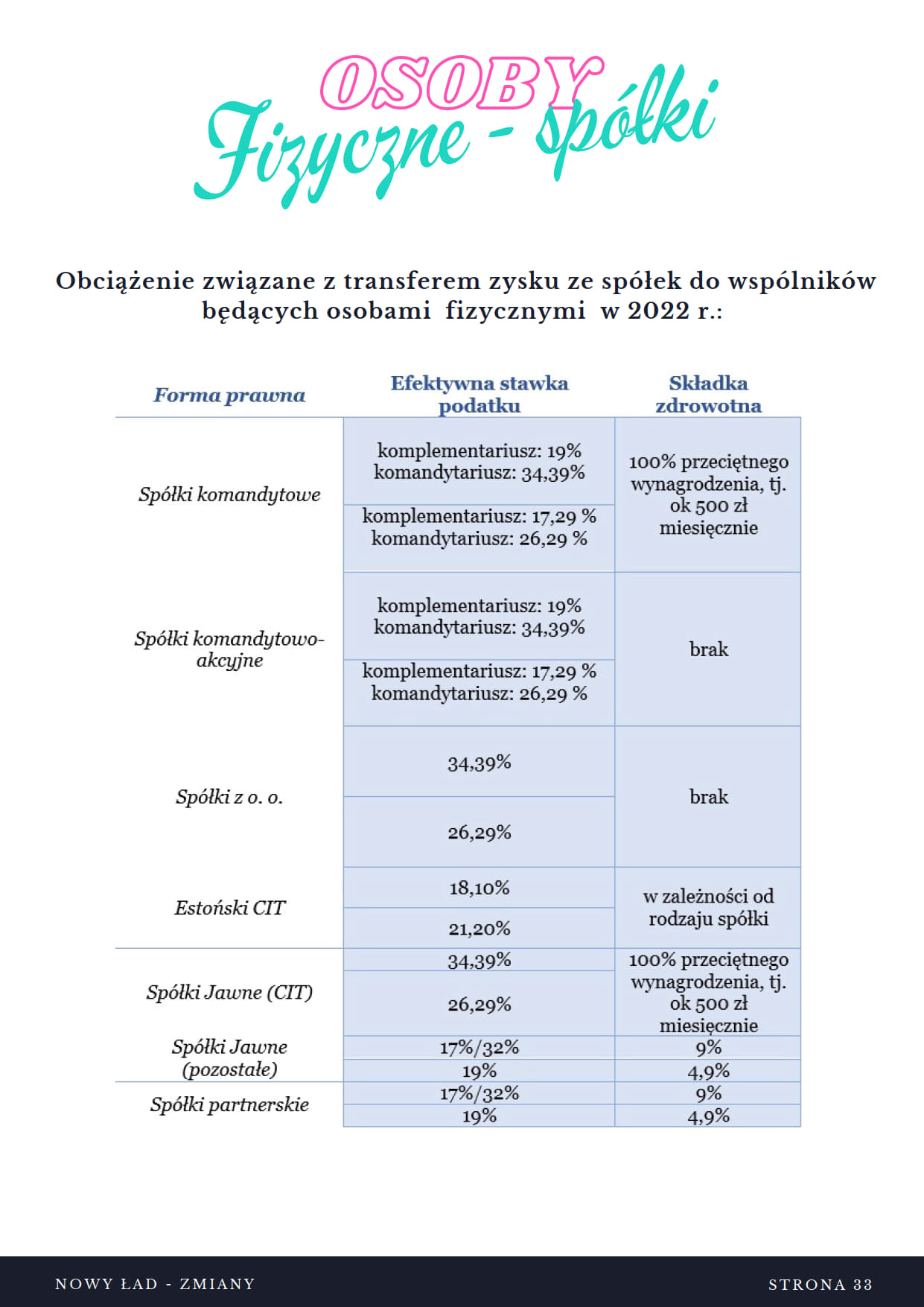

osoby fizyczne spółki

terminy zmian

Wraz z SWBR polecamy uwadze te broszury. W łagodny sposób uporządkowują cały zakres zmian. W sposób przystępny przedstawiają problem, pomagają w usystematyzowaniu wiedzy, którą bezustannie poszerzamy. Więcej informacji znajdziecie tutaj.

Zapraszamy do naszych artykułów poświęconych tej tematyce.

Nowy Ład

Nowy Ład, potocznie nazywany Polskim Ładem, jest programem gospodarczym, który według partii rządzącej, ma pomóc krajowej gospodarce w odbudowie po kryzysie związanym z epidemią COVID-19. Plan, który wcześniej nazywano "Nowym Polskim Ładem", zawiera mnóstwo rozwiązań dotyczących wielu sfer życiowych, między innymi podniesienie kwoty wolnej oraz progu w podatku PIT. Polska jednak nie jest pierwszym krajem, który wprowadza własny "Ład". Swój "Nowy Zielony Ład", dotyczący inwestycji mających na celu osiągnięcie neutralności klimatycznej, posiada również Unia Europejska. Jednak Bruksela również nie była ani pierwowzorem, ani też autorem tego określenia.

Nowy Ład, znany jako New Deal, powstał w Stanach Zjednoczonych, jako program reform ekonomiczno-społecznych. Wprowadzał go prezydent Franklin Delano Roosevelt w latach 1933–1939, jako antidotum na skutki wielkiego kryzysu z lat 1929–1933. Obejmował on:

- reformy prawne stabilizujące gospodarkę,

- instytucje pobudzające gospodarkę i walczące z bezrobociem,

- wprowadzał powszechną opiekę społeczną,

- wprowadzał programy na rzecz sztuki,

- pomoc dla rolników,

- budownictwo komunalne,

- prawa pracy,

- programy ochrony przyrody i wiele pomniejszych działań.

Wprowadzony prawie 90 lat temu program pomógł USA w wyciągnięciu ich gospodarki z wielkiego kryzysu i okazał się wielkim sukcesem. Oprócz zapewnienia finansowania, mających pobudzić gospodarkę inwestycji, New Deal zawierał wiele przełomowych reform. To jemu Amerykanie zawdzięczają ubezpieczenia społeczne, płacę minimalną, regulacje w sektorze finansowym oraz wiele istniejących do dziś inwestycji infrastrukturalnych. Dziś, do Nowego Ładu Franklina Delano Roosevelta, nawiązują obecne programy antykryzysowe Wielkiej Brytanii i USA. Dlaczego? Dlatego, że kryzys, jaki przyniosła pandemia COVID-19, postawił gospodarki świata przed równie poważnymi wyzwaniami, jakie miały miejsce w czasie wielkiego kryzysu lat 30.

Jak to się ma do naszego polskiego odpowiednika? Sprawdźmy to.

Polski Ład

Zdaniem ekonomistów, doradców podatkowych Polski Ład ma niewiele wspólnego z Nowym Ładem Franklina Delano Roosevelta. Należy go postrzegać raczej w kategoriach korekty obowiązujących dziś przepisów niż zasadniczej zmiany systemu gospodarczego.

"Polski Ład bardziej przypomina serię korekt obecnie prowadzonej polityki niż przełomowy program, jakim dla USA był Nowy Ład z lat 30" - ocenia dr hab. Jacek Tomkiewicz z Akademii Leona Koźmińskiego. Bliżej do przełomu gospodarczego ma europejski Nowy Zielony Ład.

"Tak jak Nowy Ład Roosevelta pomógł Ameryce wymyślić się na nowo po wyjściu z głębokiej traumy, z jaką związany był wielki kryzys, tak projekt osiągnięcia neutralności klimatycznej przez UE również przynosi zasadniczą zmianę, choć zupełnie innego rodzaju" słusznie zauważa dr hab. Jacek Tomkiewicz. Po wnikliwych analizach tematu trudno nie zgodzić się z tym stwierdzeniem.

Co zatem konkretnie proponuje Nowy Polski Ład w 2022 roku?

Zdecydowanie rewolucję podatkową, której program obejmuje między innymi:

- rewolucję w składkach ZUS NFZ (zdrowotnej) w działalności gospodarczej

- członkowie zarządu a ZUS

- drugi próg podatkowy – zmiany

- kwota wolna od podatku – zmiany

- ulga dla klasy średniej - nowość

- wspólne rozliczenie małżonków – zmiany

- zbycie samochodów leasingowanych a PIT

- ustalanie wartości początkowej środków trwałych po zmianach

- tzw. minimalny podatek CIT

- ulga na powrót – zmiana rezydencji podatkowej

- rozliczenie i amortyzacja nieruchomości mieszkalnych

- wynajem prywatnych składników majątku – ryczałt

- ryczałt samochodowy dla pracowników

- zatrudnienie na czarno – sankcje podatkowe i ZUS

- zmiany w ryczałcie ewidencjonowanym

- cienka kapitalizacja po nowemu

- usunięcie art. 15e CIT

- spółki holdingowe – rewolucja

- CIT estoński

- spółki zagraniczne a podatki w Polsce

- przerzucanie dochodów zagranicę

- świadczenia na rzecz udziałowców a koszty podatkowe – ukryta dywidenda

- ulga mieszkaniowa – nowości

- ulga rehabilitacyjna – zmiany

- składki na związki zawodowe

- nabycie walorów ASI

- ceny transferowe – zmiany 2022

- JPK, CIT, PIT

- podatek u źródła – liberalizacja

- kopie certyfikatów rezydencji

- ulga B+R

- ulga prototypowa

- ulga na robotyzację

- ulga dotycząca innowacyjnych pracowników

- JPK, CIT/PIT – 2023

- Grupa VAT – nowy podatnik VAT

- usługi finansowe a VAT

- B2B – nowe limity bezgotówkowych transakcji

- konsumenci a limit płatności gotówkowych

- ulga na terminal płatniczy

- abolicja podatkowa

- nabycie sprawdzające

- zerowy PIT dla dużych rodzin.

To 43 zatwierdzone punkty zakresu zmian, z którym bezwzględnie przyjdzie Nam, jako przedsiębiorcom, zmierzyć się już niebawem 1 stycznia 2022 roku. Znając jednakże rzeczywistość sądzimy, że Ministerstwo Finansów na tym nie poprzestanie. Póki co słyszymy przekaz, że na tych zmianach:

"Zyska niemal 18 milionów osób płacących podatki. Prawie 9 mln osób przestanie płacić PIT. Nie będą go płacić osoby najuboższe i 2/3 emerytów i rencistów. Kolejna grupa to osoby, dla których zmiana będzie neutralna. Czyli dla aż 90 procent osób płacących podatki nowe rozwiązania są korzystne lub neutralne. To ponad 23 mln osób. W portfelach Polaków zostanie ok. 14 mld zł rocznie. To nie jest obciążanie Polaków nowymi podatkami, a historyczna obniżka podatków dla nich"

– wskazuje minister finansów, funduszy i polityki regionalnej Tadeusz Kościński.

"Działania zbudowane są na fundamencie solidarności społecznej. Proponujemy sprawiedliwy system podatkowy, który uwzględnia różnice w dochodach obywateli. Chcemy, aby wreszcie osoby o niższych dochodach płaciły relatywnie mniejsze podatki"

– dodaje wiceminister finansów Jan Sarnowski.

Pożyjemy, zobaczymy.

Tarcza antykryzysowa

Rozwiązania MF w pakiecie działań tarczy antykryzysowej

- Wsteczne rozliczanie strat podatkowych (PIT i CIT) przez przedsiębiorców, wydłużenie terminu wpłat pracowniczych zaliczek PIT, czy przesunięcie w czasie planowanych zmian podatkowych.

- To tylko niektóre z rozwiązań MF, które znalazły się w Gospodarczej i Społecznej Tarczy Antykryzysowej dla Bezpieczeństwa Przedsiębiorstw i Pracowników w związku z pandemią wirusa SARS- Cov - 2.

- Pakiet działań ma przeciwdziałać negatywnym skutkom pandemii.

"Pozostajemy w stałym dialogu z podatnikami, a w szczególności przedsiębiorcami. Pandemia to szczególnie trudny czas dla gospodarki. Wśród największych wyzwań związanych z koronawirusem jest zagrożenie płynności finansowej w wyniku np. braku zleceń czy przerwanej produkcji – zaznacza minister finansów Tadeusz Kościński. – Propozycje MF w rządowym pakiecie działań mają charakter nie tylko podatkowy, ale również systemowy. Przesunięte zostaną m.in. terminy planowanych zmian. Chcemy, żeby w tym trudnym okresie firmy nie musiały martwić się nowymi obowiązkami sprawozdawczymi" – dodaje Kościński.

Rozwiązania MF w pakiecie

Odpowiadając na zapotrzebowanie biznesu wynikające z pandemii, resort finansów zaproponował m.in.:

- Możliwość wstecznego rozliczania strat podatkowych w PIT i CIT.

Stratę poniesioną w 2020 r. podatnicy będą mogli odliczyć od dochodu uzyskanego w 2019 r. W tym celu, podatnicy złożą korektę zeznania za 2019 r. Będą tak mogły zrobić te osoby, których przychody osiągnięte w 2020 r. spadną o co najmniej 50% w stosunku do przychodów osiągniętych w 2019 r. Odliczyć od dochodu z 2019 r. będzie można stratę do wysokości 5 mln zł (nadwyżka będzie odliczana w kolejnych latach).

- Przedłużenie terminu do zapłacenia podatku minimalnego od nieruchomości komercyjnych za miesiące marzec-maj 2020 r. do 20 lipca 2020 r.

Z możliwości tej będą mogli skorzystać podatnicy, których przychody w danym miesiącu w stosunku do analogicznego okresu poprzedniego roku podatkowego będą niższe o co najmniej 50%. Podatek ten będą mogli zapłacić w późniejszym terminie również ci podatnicy, którzy nie osiągali w poprzednim roku przychodów, ale w okresie marzec–maj ponoszą negatywne konsekwencje ekonomiczne w związku z koronawirusem.

- Wyłączenie stosowania regulacji w podatkach dochodowych dotyczących tzw. złych długów w odniesieniu do dłużników, którzy powinni uwzględniać niezapłacone zobowiązania przy obliczaniu zaliczek na podatek dochodowy.

Ze zwolnienia z tego obowiązku będą mogli skorzystać podatnicy, których przychody osiągnięte w okresach rozliczeniowych (miesięcznych albo kwartalnych) w stosunku do analogicznych okresów w 2019 r. zmniejszą się o co najmniej 50%. Ze zwolnienia tego będą mogły skorzystać również te osoby, które nie osiągnęły w poprzednim roku przychodów, ale w 2020 r. ponoszą negatywne konsekwencje ekonomiczne koronawirusa.

- Wprowadzenie możliwości rezygnacji z uproszczonych zaliczek w 2020 r. i obliczanie zaliczek miesięcznych od bieżących dochodów.

Zrezygnować z uproszczonych zaliczek będą mogli „mali podatnicy”. Podatnicy, którzy zrezygnują z uproszczonych zaliczek, za okres marzec –grudzień 2020 r., obliczą zaliczki miesięczne od bieżących dochodów.

- Przedłużenie terminu do złożenia zeznania CIT-8 dla organizacji pozarządowych.

- Wprowadzenie odliczenia w podatku PIT i CIT z tytułu darowizn (pieniężnych lub rzeczowych) przekazanych na cele związane z zapobieganiem oraz zwalczaniem zakażenia koronawirusem dla podmiotów świadczących opiekę zdrowotną, w tym transport sanitarny, a także przekazane Agencji Rezerw Materiałowych oraz Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych.

- Wydłużenie terminu na przekazanie przez płatników zaliczek na podatek od wynagrodzeń pobranych za marzec i kwiecień.

Planuje się, że zapłata tych zaliczek będzie mogła być dokonana do 1 czerwca 2020 r.

- Czasową rezygnację z opłaty prolongacyjnej z tytułu rozłożenia na raty lub odroczenia terminu płatności podatków i zaległości podatkowych, które są dochodem budżetu państwa na czas obowiązywania stanu epidemicznego.

- Odroczenie do 1 lipca 2020 r. obowiązku składania nowych JPK_VAT z deklaracją dla dużych przedsiębiorców

- Odroczenie do 1 lipca 2020 r. zgłoszeń do Centralnego Rejestru Beneficjentów Rzeczywistych (CRBR).

- Możliwość wprowadzenie przez gminy zwolnień z podatku od nieruchomości dla przedsiębiorców w związku z ponoszeniem negatywnych konsekwencji ekonomicznych z powodu koronawirusa.

- Większą elastyczność Krajowej Administracji Skarbowej przy realizacji zadań w sytuacji kryzysowej. Możliwość zawieszenia kontroli podatkowych, postępowań podatkowych, kontroli celno-podatkowych na czas obowiązywania stanu epidemicznego.

- Uelastycznienie zasad gospodarki finansowej jednostek sektora finansów publicznych, w tym jednostek samorządu terytorialnego, funduszy celowych, agencji wykonawczych i budżetu państwa w celu zapewnienia możliwie najszybszego i sprawnego dysponowania środkami publicznymi na cele związane z przeciwdziałaniem COVID-19.

Chodzi o ograniczenie liczby procedur oraz obciążeń wynikających z obowiązujących przepisów prawa. To m.in. zniesienie ograniczeń związanych ze zmianami planów finansowych; możliwość dofinansowania ze środków budżetu państwa lub z innych środków publicznych do 100% wartości realizowanych zadań; dłuższe terminy rozliczania dotacji; uproszczenie procedury zmiany przeznaczenia rezerwy celowych, czy tworzenia rezerw celowych z zablokowanych środków.

- Możliwość wstrzymania administracyjnego postępowania egzekucyjnego należności pieniężnych.

Ponadto – na finansowanie zadań związanych z przeciwdziałaniem COVID-19 – zaproponowano utworzenie nowego państwowego funduszu celowego - Fundusz Przeciwdziałania COVID-19, w którym zostanie skoncentrowane wsparcie finansowe. Zapewnienie niezbędnych środków finansowych, którymi będzie zasilony Fundusz, odbędzie się w ramach dostępnych w sektorze finansów publicznych pieniędzy.

Już podjęte przez MF działania

- Na mocy rozporządzenia Ministra Finansów, BGK może udzielać gwarancji spłaty kredytów w formule pomocy de minimis dla mikro, małych i średnich przedsiębiorców. Zmiana rozporządzenia pozwala na objęcie gwarancjami do 80% kredytów. Obniżona została też opłata prowizyjna od tych gwarancji do 0%.

- Przedsiębiorcy, którzy z związku z występowaniem koronawirusa mają problemy z terminową zapłatą należności podatkowych, mogą wystąpić z wnioskiem o przyznanie ulgi lub umorzenie zaległości.

- Zniesiono bufor ryzyka systemowego, co pozwoli uwolnić 30 mld kapitału, który zwiększy podaż kredytów dla MŚP o 40 mld zł. Szacujemy, że efektem tego będzie podniesienie PKB Polski o 0,5 % w przeciągu 2,5 lat.

- Wsłuchujemy się, analizujemy i reagujemy na sugestie podatników i przedsiębiorców, które pojawiają się na portalu Głos Podatnika. Służy temu specjalnie uruchomiona kategoria „Koronawirus”. Na portalu opublikowaliśmy już 78 propozycji.

Żródło: https://www.gov.pl/web/finanse/rozwiazania-mf-w-pakiecie-dzialan-tarczy-antykryzysowej

Podatki - wykaz 99 zmian podatkowych

PODATKI - WYKAZ 99 ZMIAN PODATKOWYCH

wprowadzonych od 1 stycznia 2019r

ZUS 2020r - składki dla przedsiębiorców

Poniżej prezentujemy niezbędnik - krótki poradnik z aktualnymi wariantami składek ZUS obowiązującymi od 1 stycznia 2020 roku.

Niniejsze dane obowiązują przedsiębiorców, którzy nie korzystają z żadnych ulg lub korzystają z preferencji ewentualnie z małego ZUSu - ulgi na start. Więcej na ten temat znajdziesz tutaj ➡️. Dla beneficjentów ulg dotyczących dużego ZUSu informacje wskazywane są w dedykowanych komunikatach.

Gorąco zapraszamy do odwiedzin.

Monika Jadwiga Maria Gaj - Twoja Księgowa

Apel księgowej...

Drodzy Państwo

Rytm naszej pracy wyznaczają terminy związane z koniecznością dokonania rozliczeń podatkowych, ZUS oraz wywiązania się z pozostałych obowiązków sprawozdawczych i innych. Mnogość spraw, ciągła zmiana przepisów, zmiana terminów rozliczeń związanych z tym obowiązków przysparza nam - księgowym mnóstwo kłopotów i pochłania cenny czas. Niemniej za każdym razem, ze swojej strony, dokładamy wszelkich starań, aby wszystkie Państwa sprawy wykonać rzetelnie, profesjonalnie i sprawnie. Mając to na uwadze prosimy o cierpliwość i wyrozumiałość.

Dokumenty dostarczane do Biura kierowane są do rozliczeń według kolejności ich dostarczenia. Nie załatwiamy spraw od tzw. “ręki“ zatem jeśli potrzebujesz pomocy księgowej zgłoś swoją sprawę odpowiednio wcześniej, aby móc w terminie wywiązać się ze swoich obowiązków.

Pamiętaj!

Każda sprawa wymaga indywidualnego podejścia, odpowiedniego rozeznania tematu i czasu na prawidłową analizę oraz jej wykonanie. Ponaglanie różnymi środkami komunikacji nie przyspiesza biegu realizacji zlecenia, a wręcz przeciwnie - skutecznie je opóźnia. Zatem, jeśli chcesz mieć dobrze, szybko i sprawnie załatwioną sprawę - pomyśl o tym wcześniej.

Monika Jadwiga Maria Gaj

Twoja Księgowa

Jestem tu dla Was!

Strona internetowa najlepszej księgowej w Koninie, powstała z myślą o Was, drodzy klienci, goście, odwiedzający Mamy nadzieję, że Wam się u nas spodoba.

Strona ma za zadanie przybliżyć Wam misję i wizję naszej firmy, poinformować o aktualnej ofercie, o zakresie naszych działań, warunkach współpracy, kadrze, godzinach pracy, naszych projektach ale przede wszystkim o podatkach, o wszystkich zmianach, warunkach, terminach, itp. Znajdziecie tu sporo informacji o nas. Będzie dużo treści merytorycznych, które będziemy przedstawiać w sposób zwięzły i zrozumiały, krótko i przyjemnie. Pokażemy naszą pracę od kuchni, nasze projekty i wyzwania. Przeczytacie mnóstwo motywacyjnych treści, zapoznacie się z zasadami prowadzenia biznesu, z zasadami marketingowymi, rynkiem finansowym, itp. Będziemy opisywać nasze plany, recenzje, miejsca, w których przebywamy i firmy, z którymi współpracujemy. Podzielimy się z Wami całkiem sporym doświadczeniem zawodowym, poradzimy, zaradzimy, pomożemy.

Najlepsza Księgowa w mieście już online!

Witajcie!

Manufaktura.Konin – Twoja Księgowość