Polski Ład 2.0

Polski Ład 2.0 – podręcznik MF

1 lipca 2022 roku to znamienna data, bowiem od dziś zaczynają obowiązywać nowe przepisy Polskiego Ładu oznaczone wersją 2.0. Poniżej prezentujemy Państwu

Podręcznik Niskie Podatki

oraz prezentację medialną, materiały przygotowane przez Ministerstwo Finansów. Znajdziecie w nich Państwo kluczowe informacje dotyczące ważnych zmian, między innymi:

- obniżkę PIT z 17 procent do 12 procent dla podatników na skali;

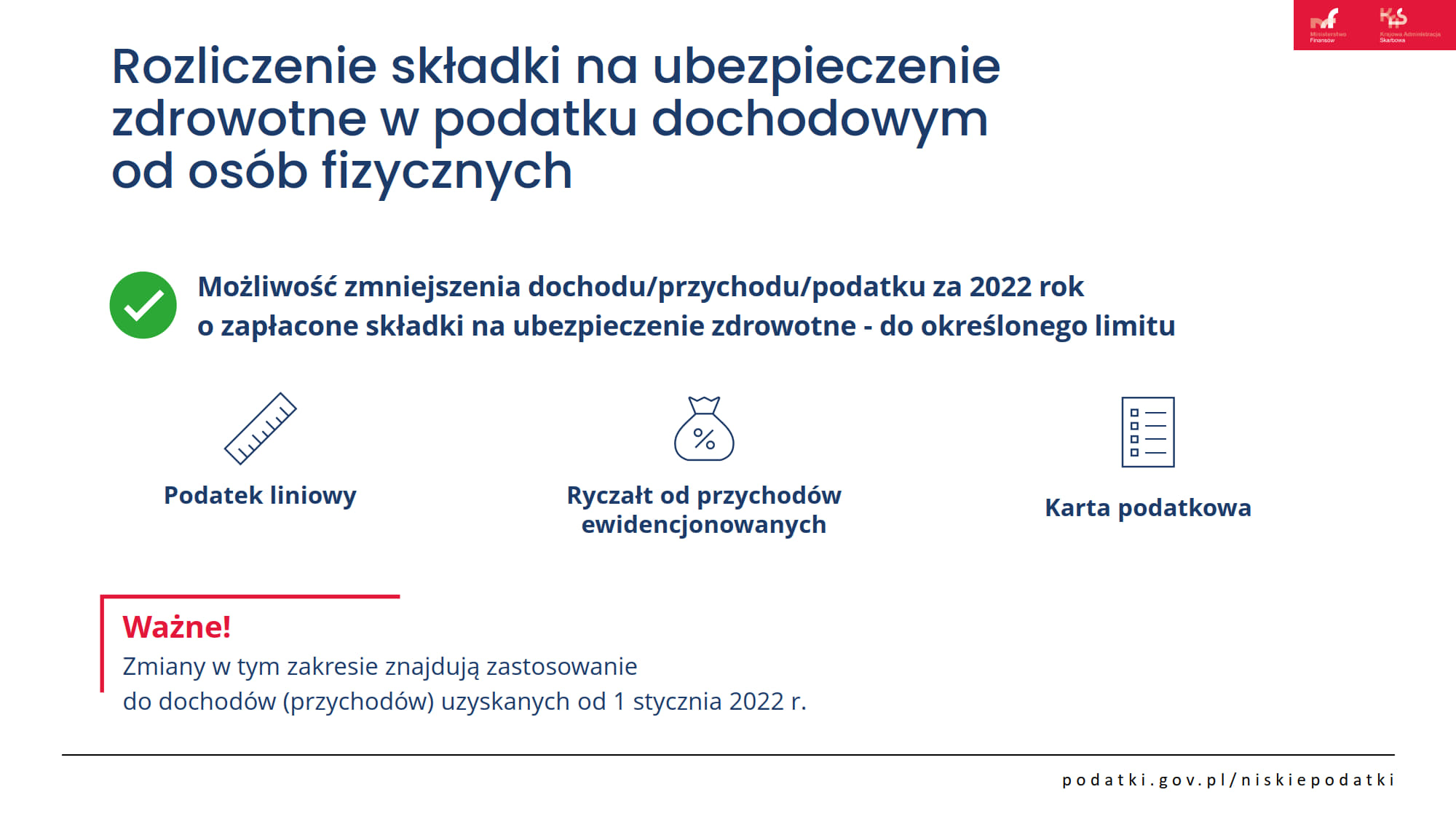

- możliwość rozliczenia części składek zdrowotnych w podatku dochodowym przez przedsiębiorców na podatku liniowym, ryczałcie i karcie podatkowej;

Bez zmian pozostają korzystne rozwiązania, które zaczęły obowiązywać od 1 stycznia 2022 r., w tym m.in. wyższa kwota wolna – 30 tysięcy zł i wyższy próg podatkowy – 120 tysięcy zł.

Nowe przepisy obowiązują od 1 lipca 2022 r.

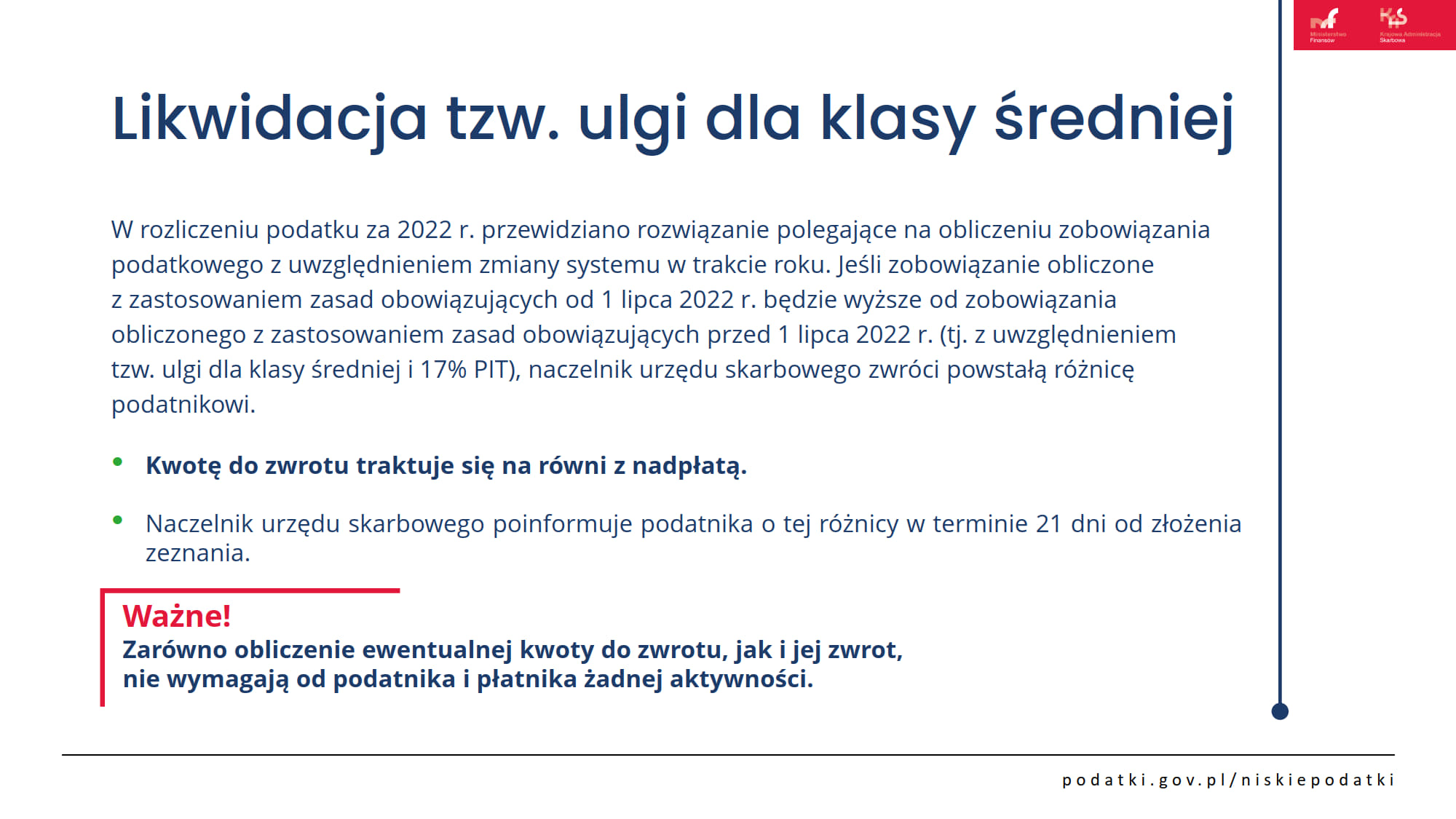

Co to oznacza? Obniżenie stawki PIT z 17 procent na 12 procent umożliwia likwidację tzw. ulgi dla klasy średniej. Kwota wolna od podatku pozostaje na poziomie 30 tysięcy zł, a próg podatkowy na poziomie 120 tysięcy zł. Dla niektórych przedsiębiorców (niekorzystających z obniżonej stawki PIT) wprowadzono odliczenie części składki zdrowotnej od podstawy opodatkowania.

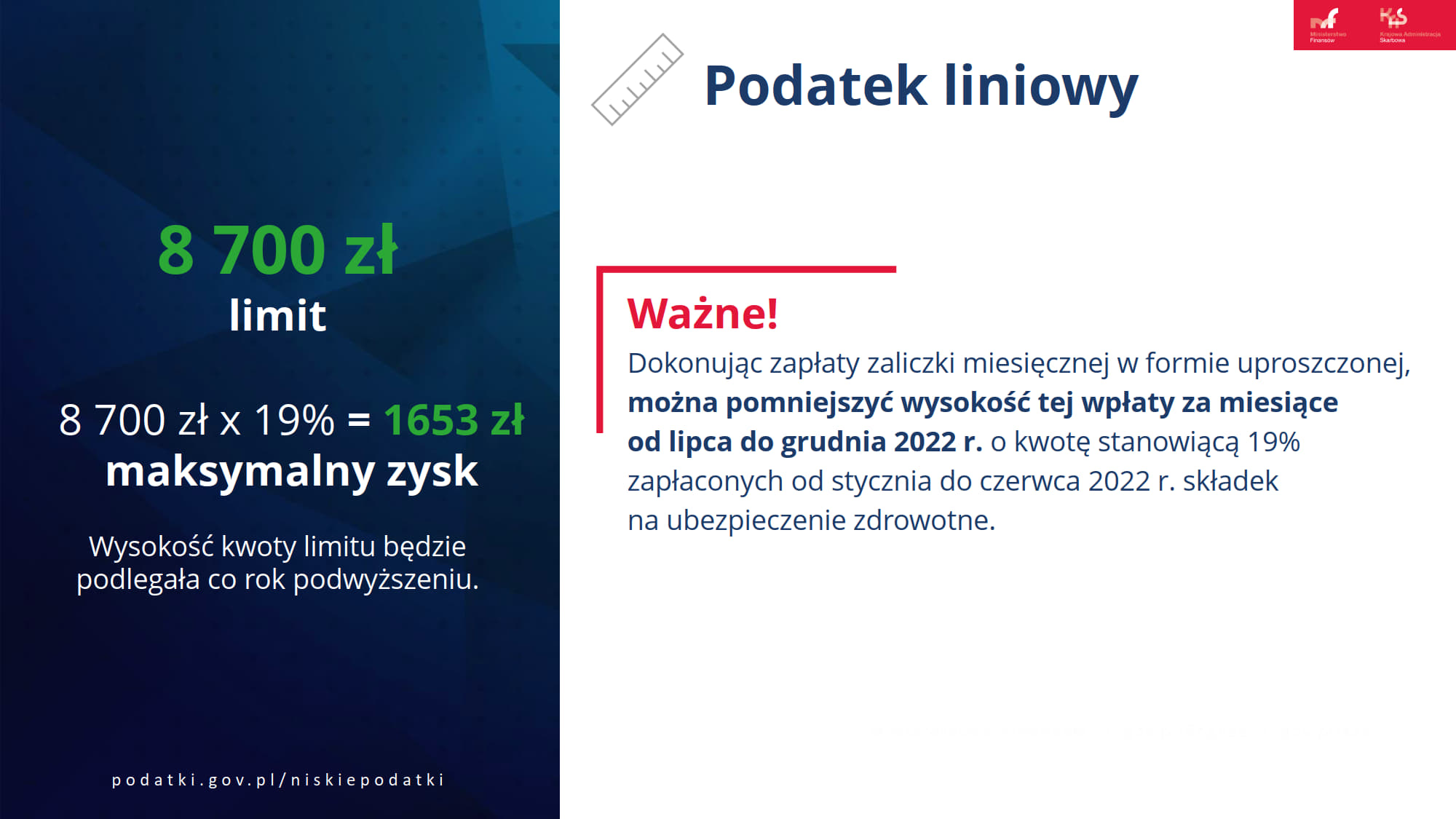

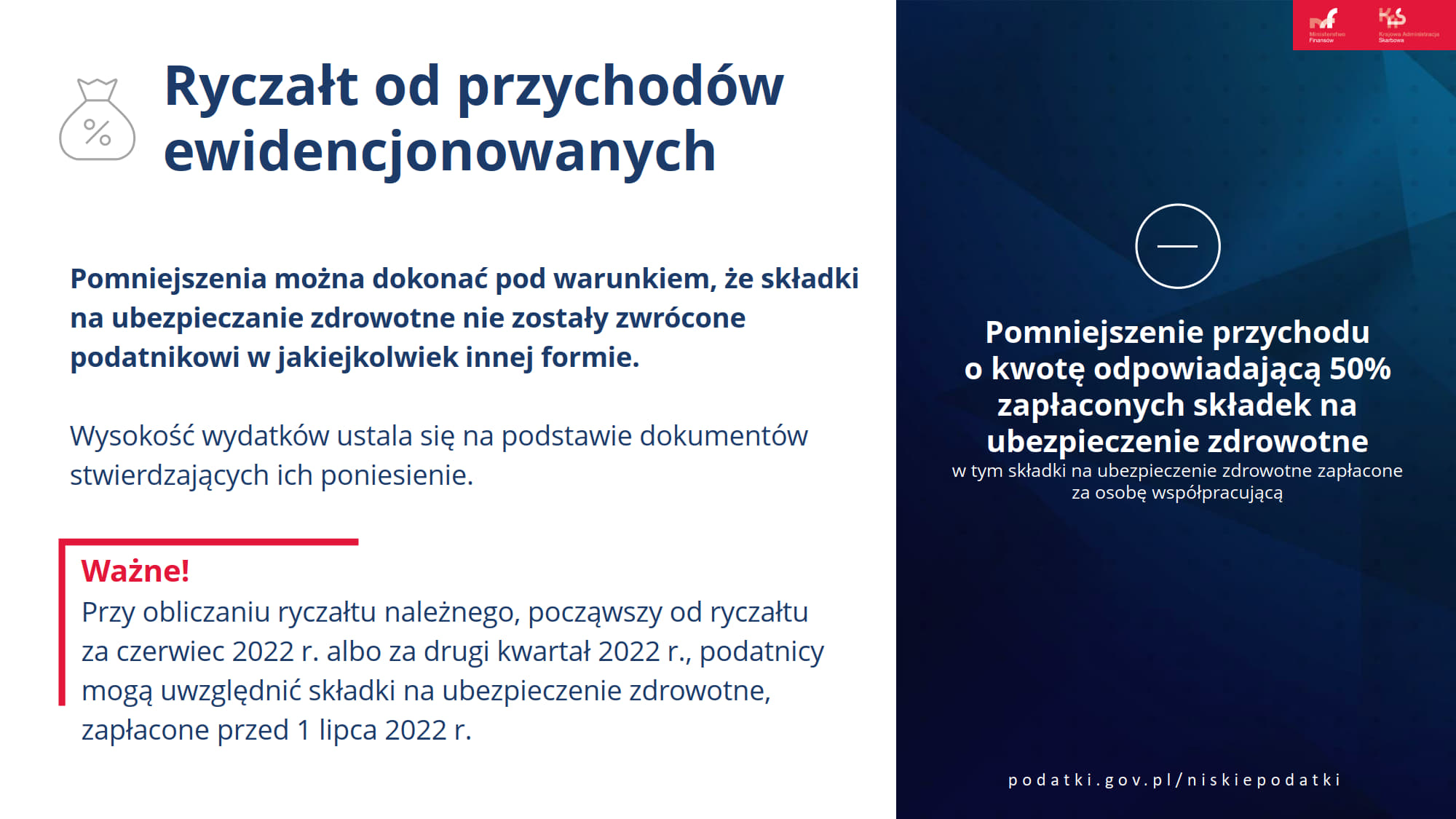

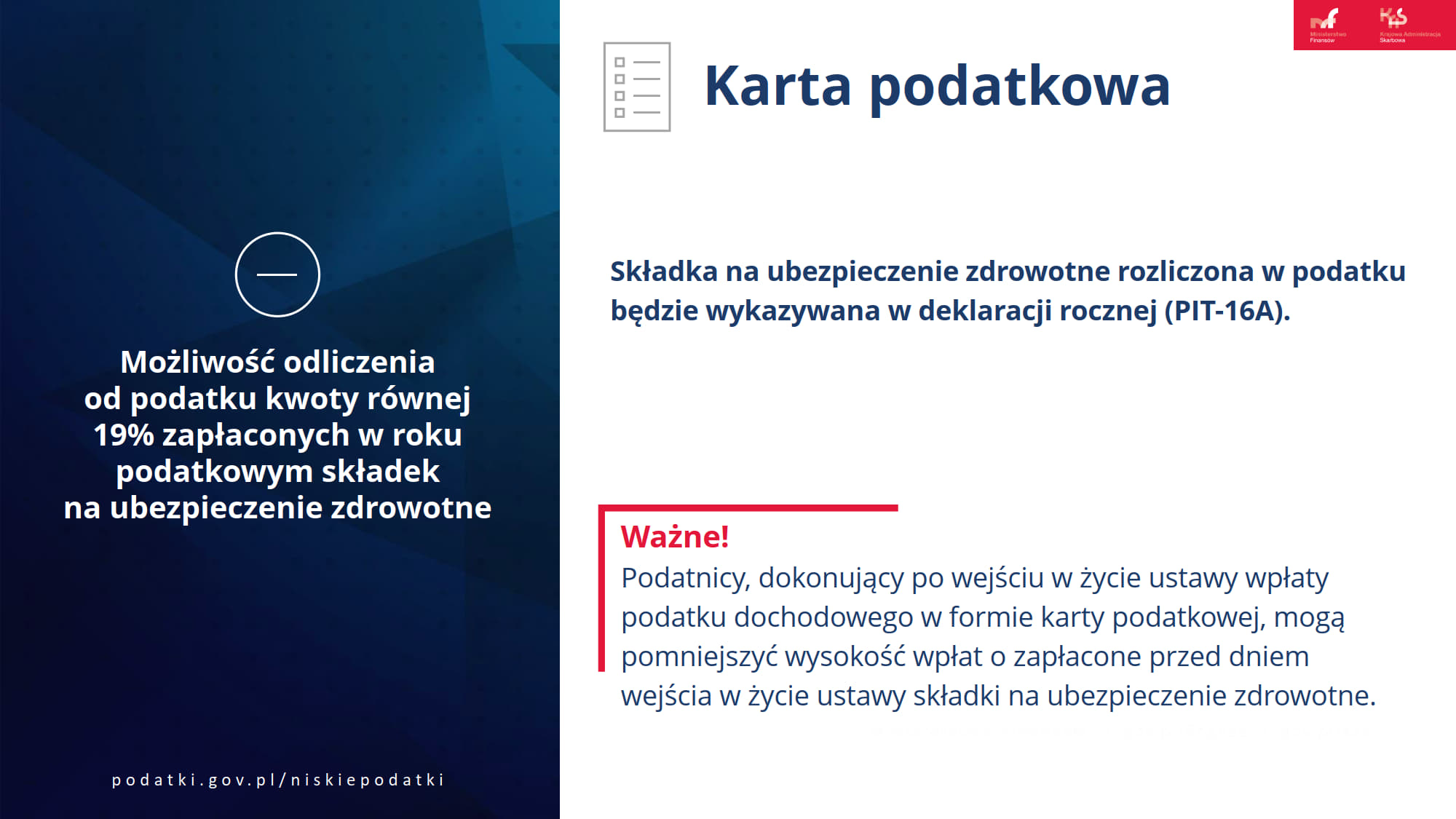

Przedsiębiorcy na podatku liniowym, ryczałcie i karcie podatkowej mogą rozliczyć w podatku dochodowym zapłacone składki zdrowotne do określonego limitu. W przypadku “liniowców” limit wynosi 8,7 tysięcy zł (pomniejszenie dochodu). Dla “ryczałtowców” to 50 procent zapłaconych składek zdrowotnych (pomniejszenie przychodu). Natomiast dla podatników na karcie podatkowej – 19 procent zapłaconej składki (pomniejszenie podatku).

Nowe rozwiązania dają również możliwość ponownego wyboru rozliczenia na skali podatkowej przez tych przedsiębiorców, którzy wybrali podatek liniowy lub ryczałt.

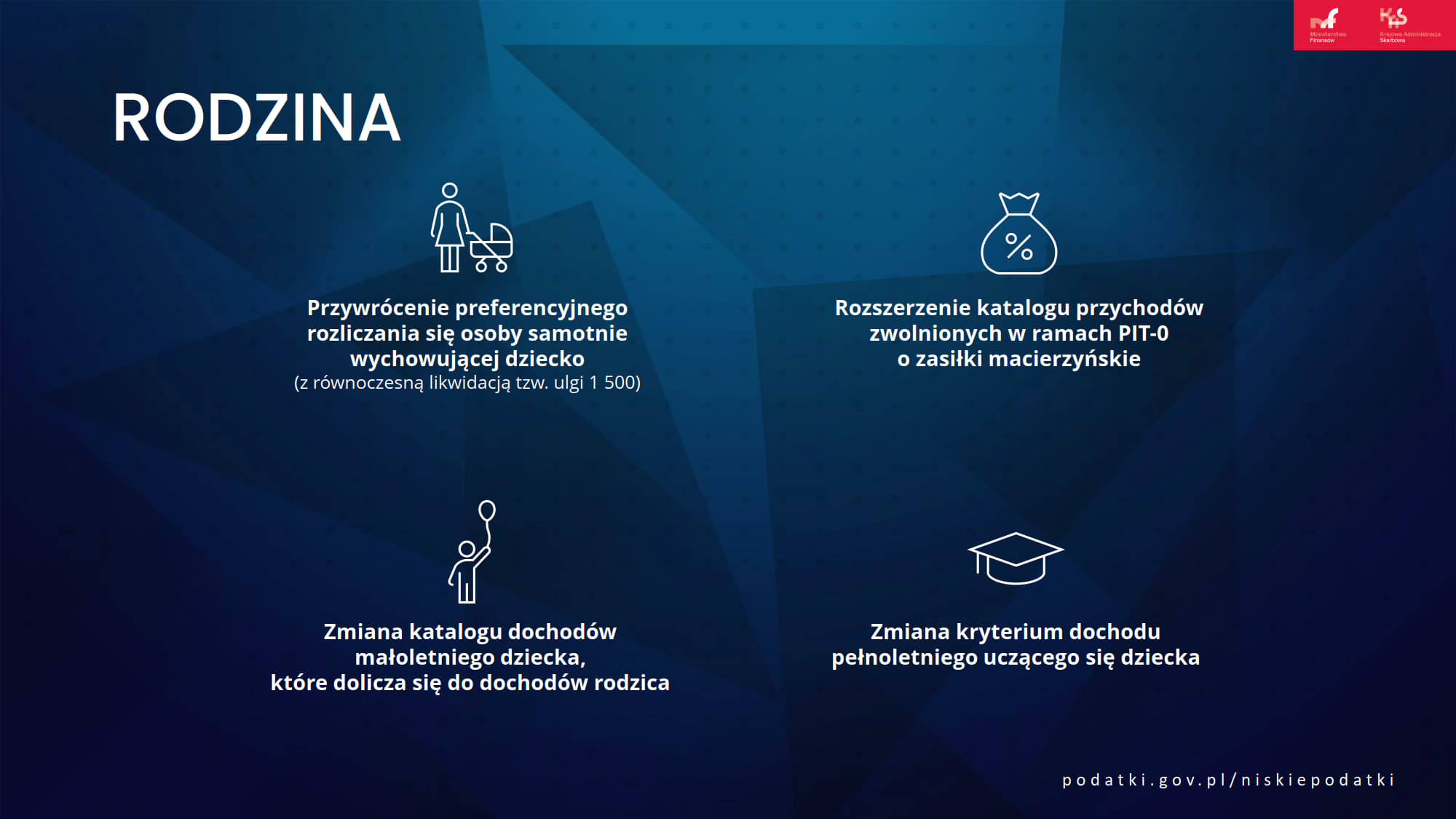

Preferencje prorodzinne

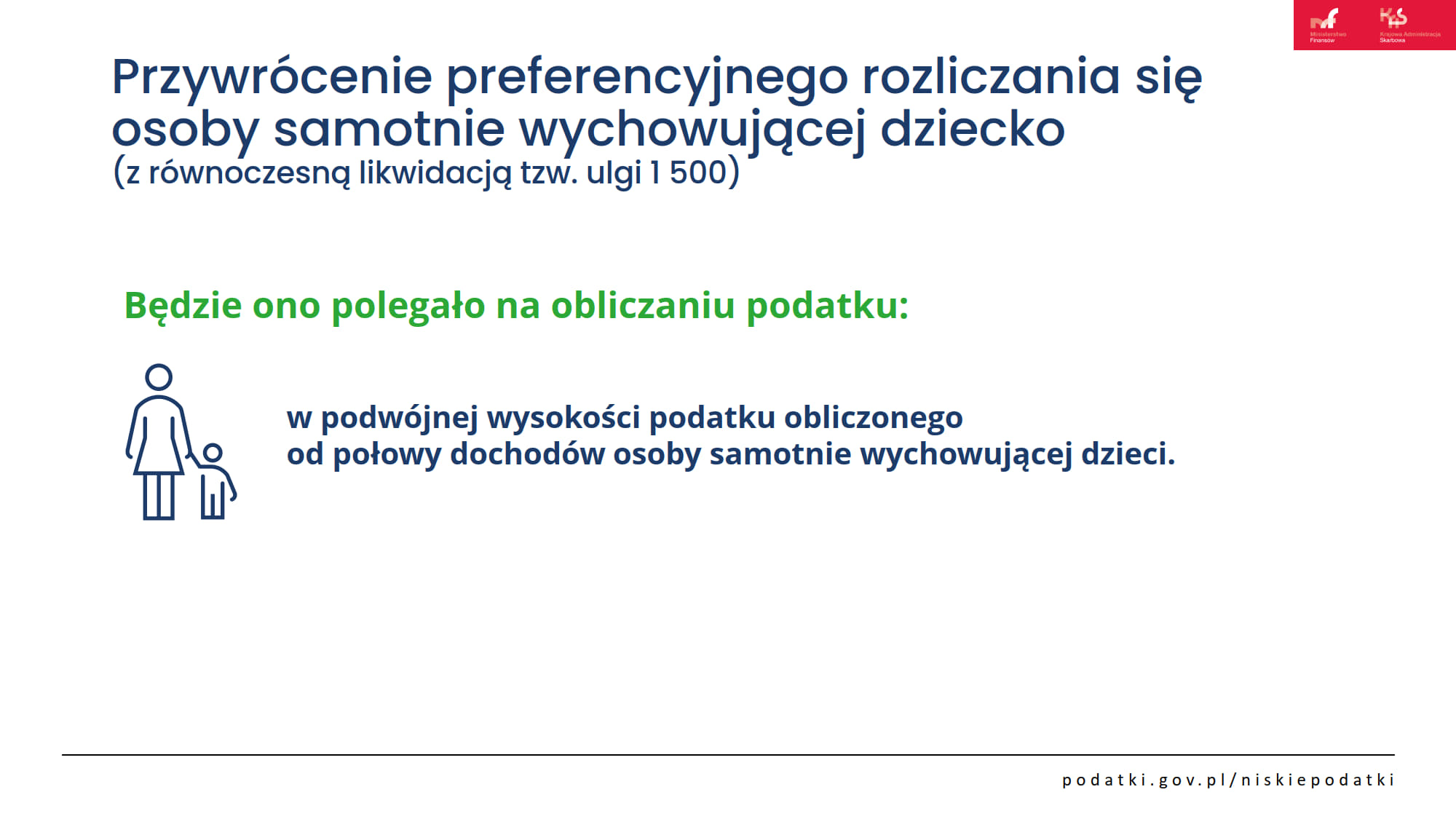

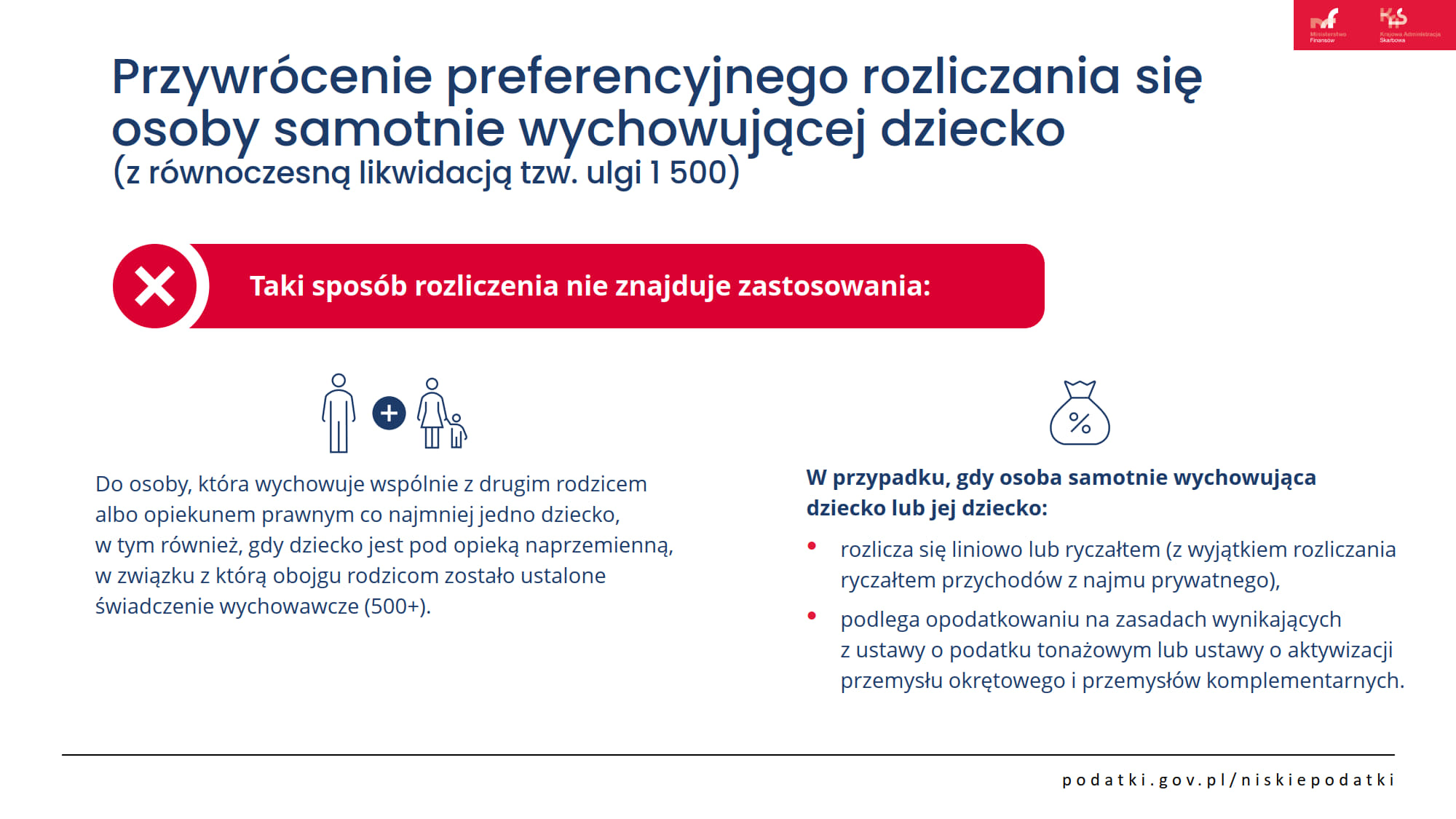

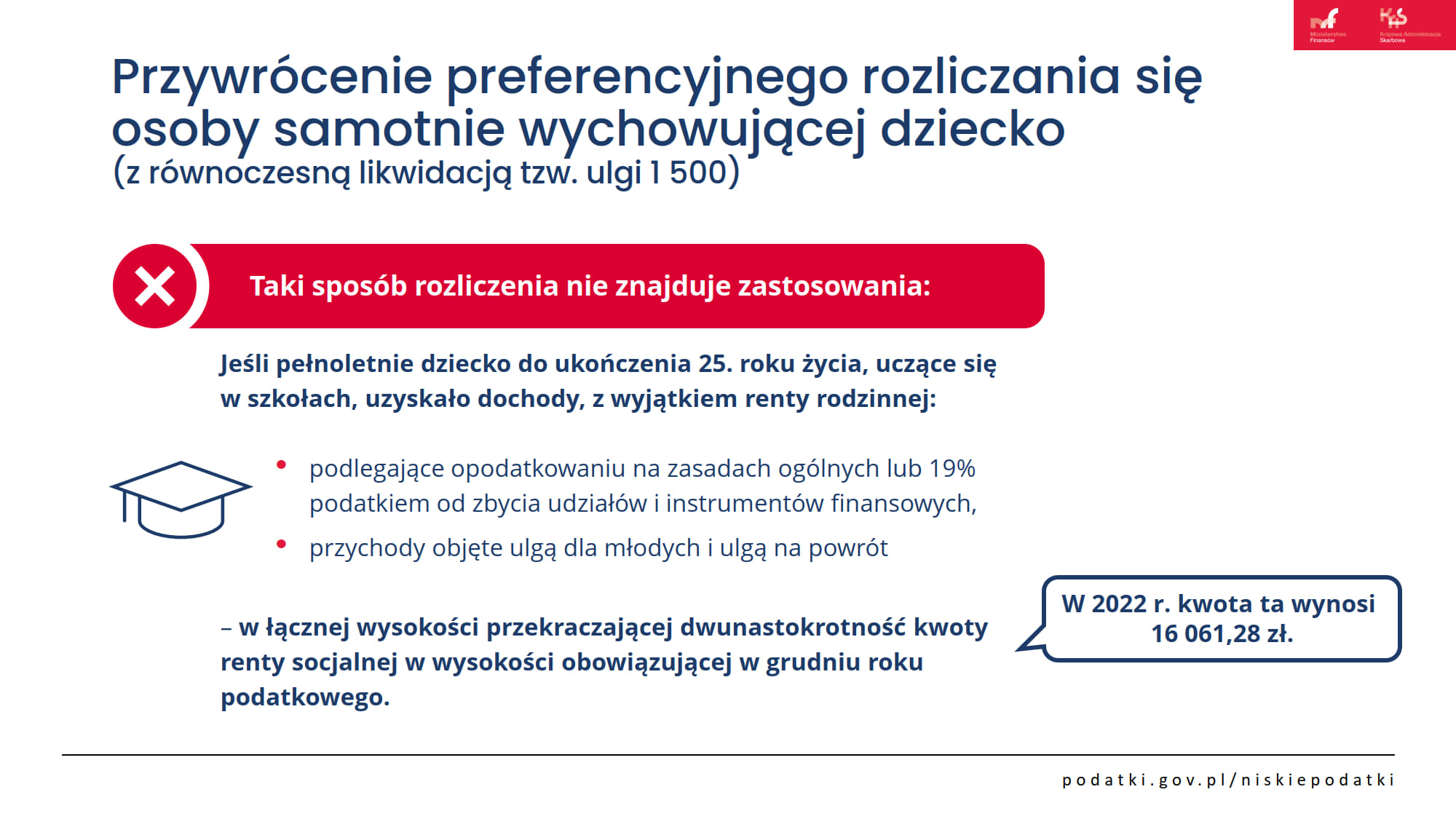

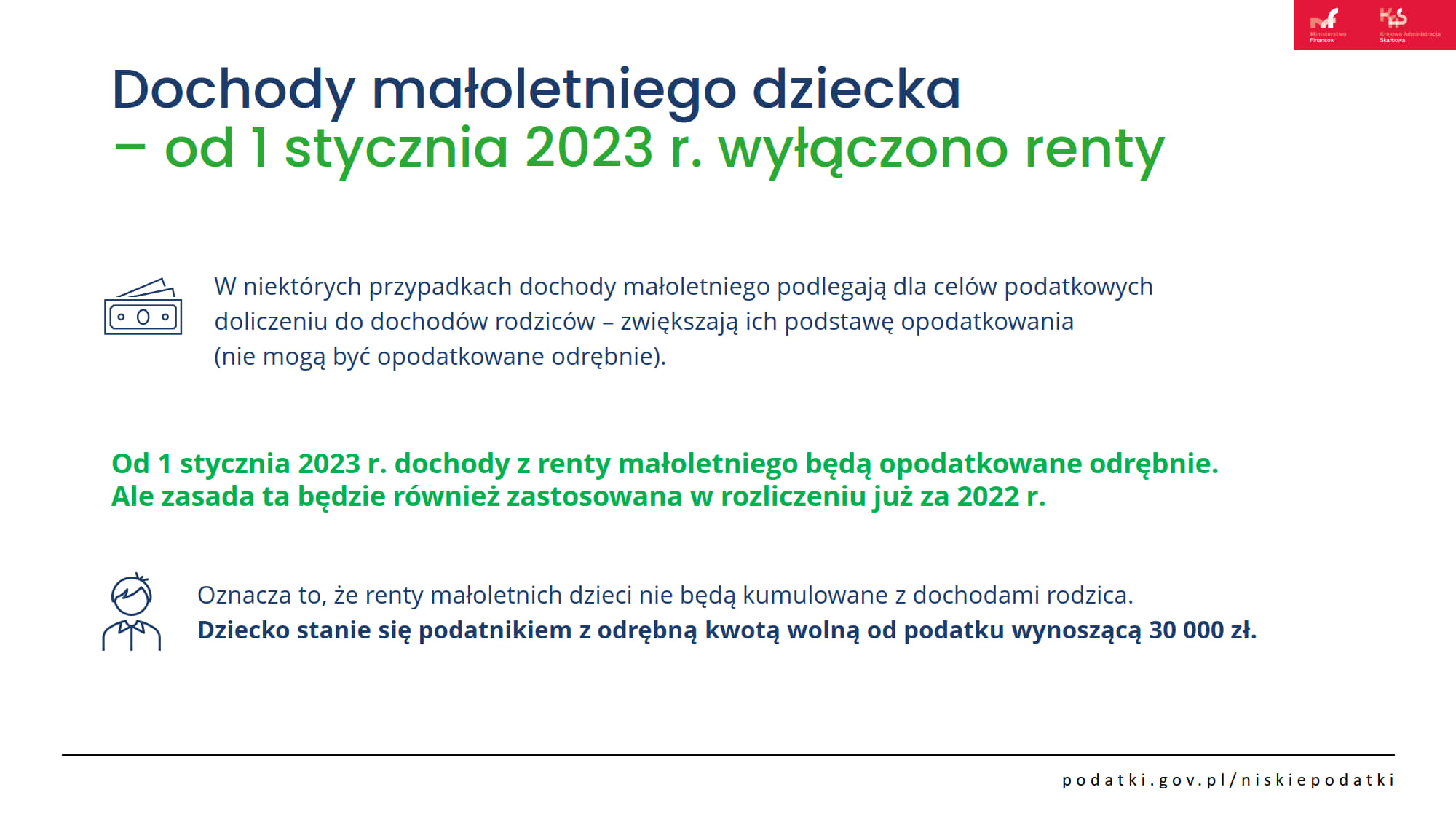

Ustawa Niskie podatki przywraca preferencyjne rozliczenie osób samotnie wychowujących dzieci na zasadach sprzed 2022 r. Z podwójnej kwoty wolnej (60 tysięcy zł) mogą korzystać wszyscy samotni rodzice. Zwiększono limit kwoty dochodów dziecka, który warunkuje skorzystanie z preferencji podatkowych przez rodziców (z 3089 zł do 16 061,28 zł w 2022 r.), a renta rodzinna rozdzielona została od dochodów rodzica, dzięki czemu dziecko skorzysta z „własnej” kwoty wolnej.

W wyniku zmian nie będzie pobierana składka zdrowotna od renty małoletnich dzieci oraz od wynagrodzenia osób powołanych do realizacji obowiązków społecznych lub obywatelskich – do 6 tysięcy zł wynagrodzenia rocznie.

Więcej informacji na temat zmian, m.in. dotyczących ulg podatkowych i form opodatkowania dochodów (przychodów) osiągniętych w 2022 r. oraz pytania i odpowiedzi znajdziesz w przewodniku Niskie podatki.

Polski Ład 2.0 – prezentacja MF

Niskie podatki – agenda

Pracownik, emeryt

Obniżka stawki PIT z 17% do 12%

dotychczasowe dane dotyczące skali podatkowej znajdziesz tutaj → wskaźniki podatkowe 2022

Działy specjalne produkcji rolnej

Podatek od tzw. małych umów zlecenia

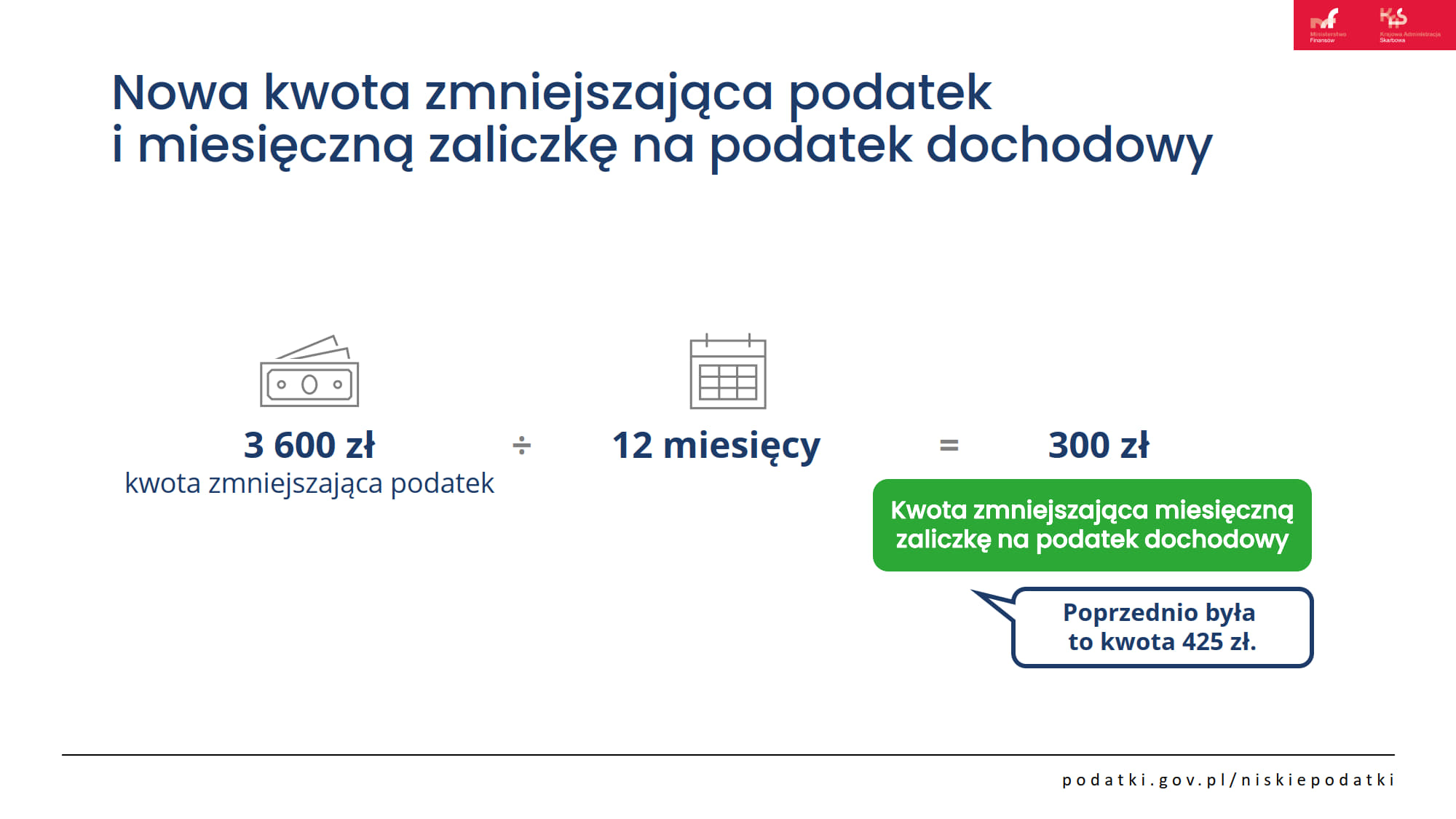

Nowa kwota zmniejszająca podatek i miesięczną zaliczkę na podatek dochodowy

Likwidacja ulgi dla klasy średniej

Uchylenie mechanizmu odroczenia poboru i wpłaty zaliczek na podatek dochodowy w trakcie 2022r.

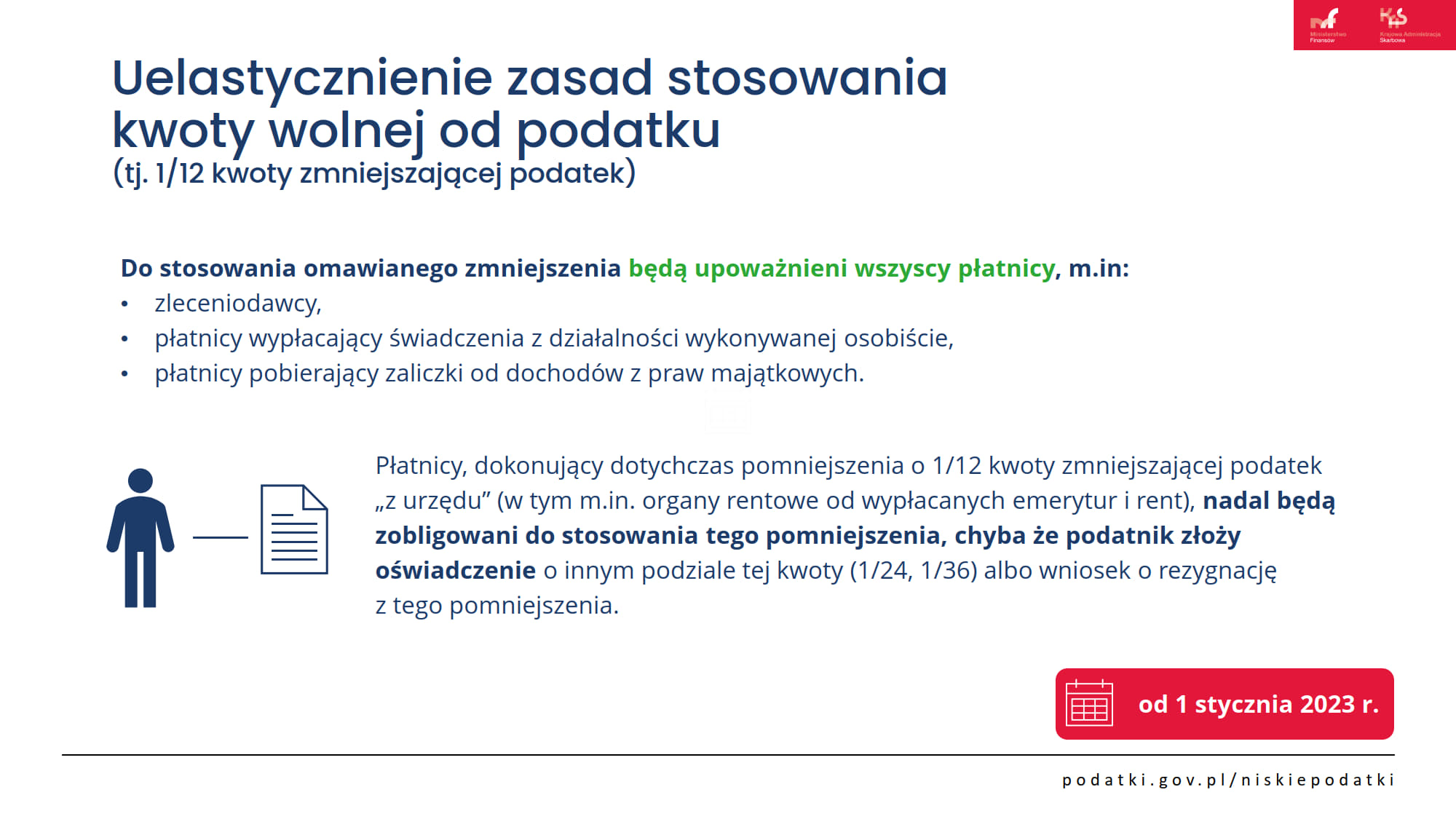

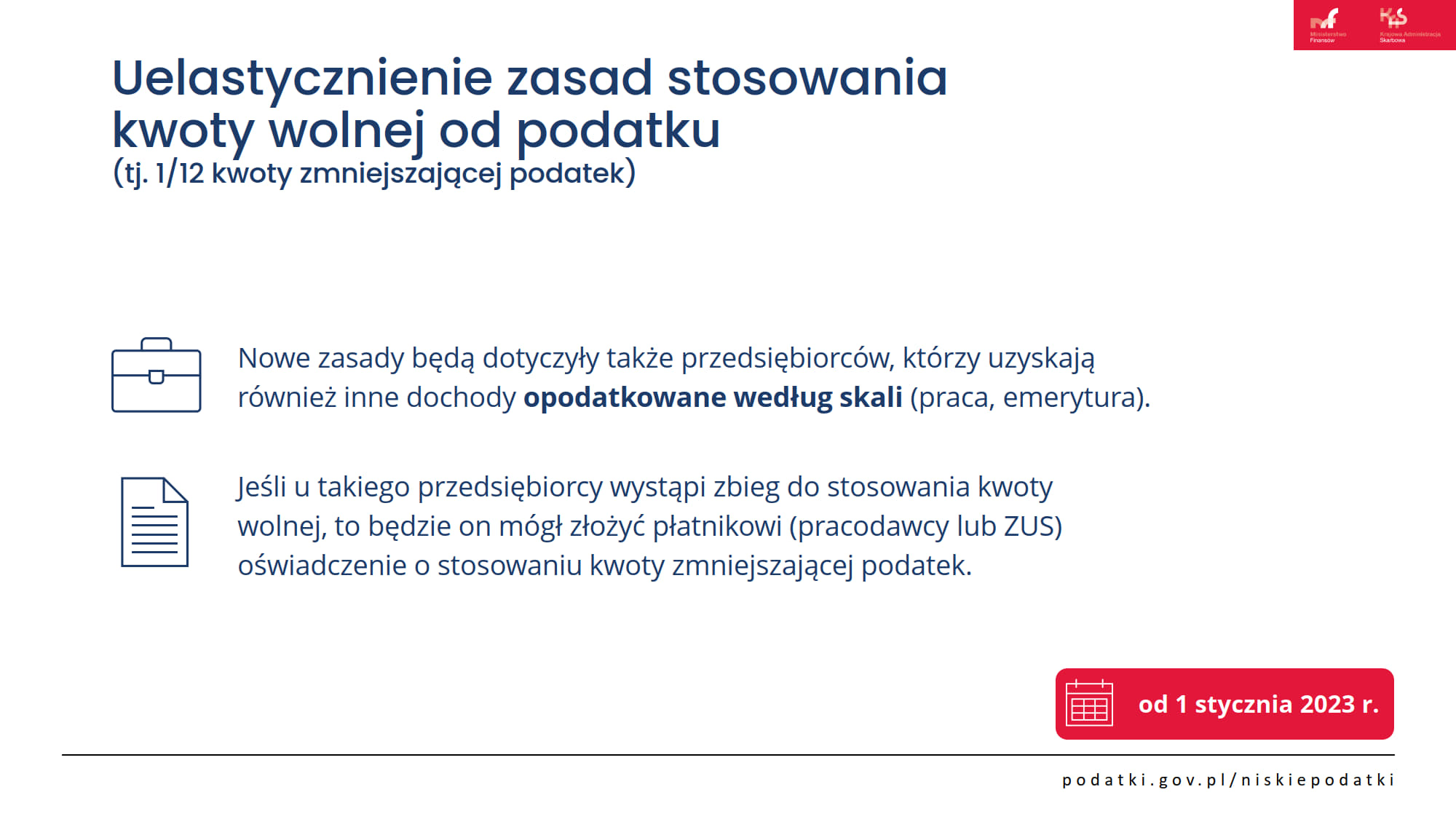

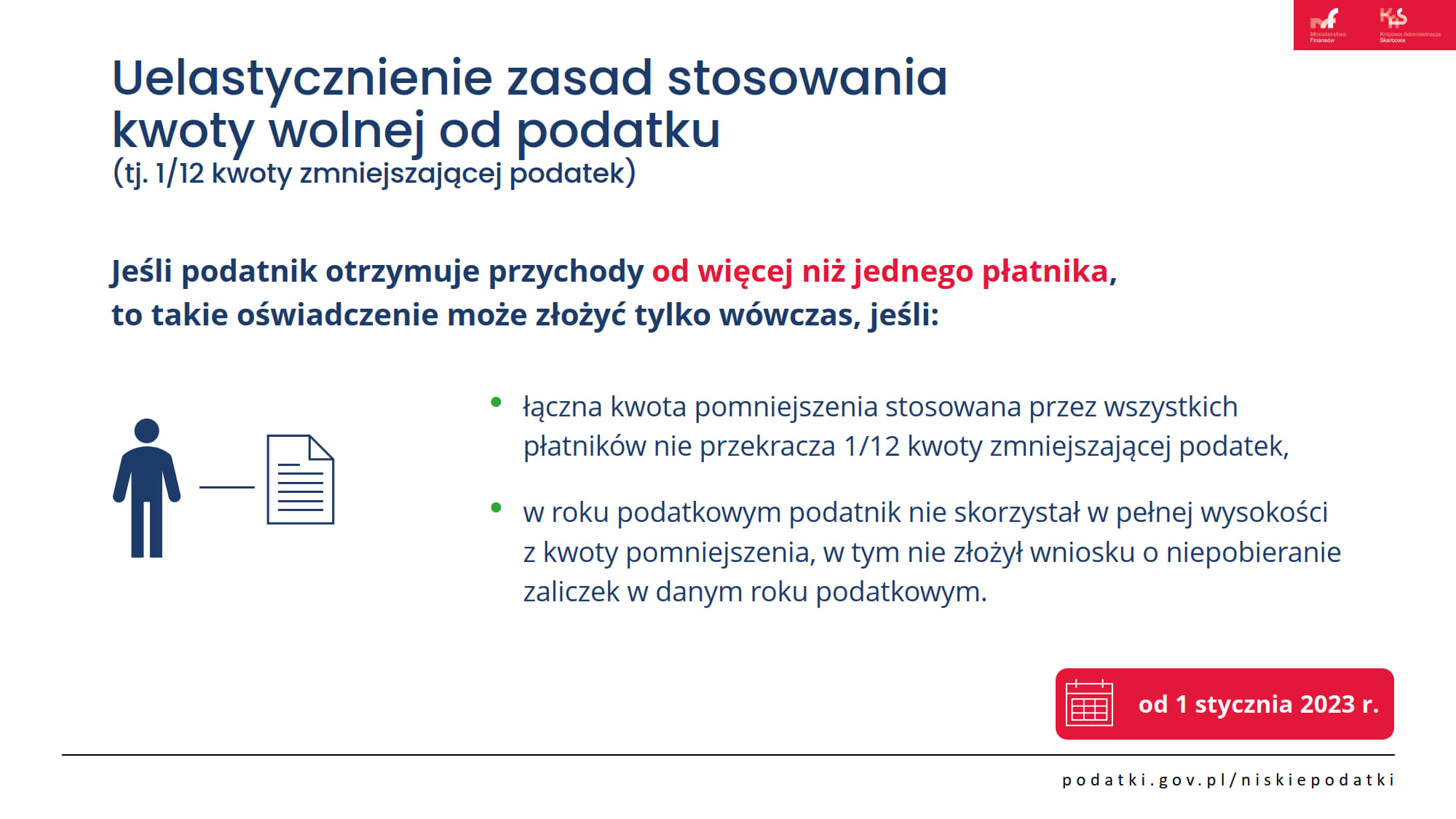

Kwota wolna od podatku od 1 stycznia 2023r.

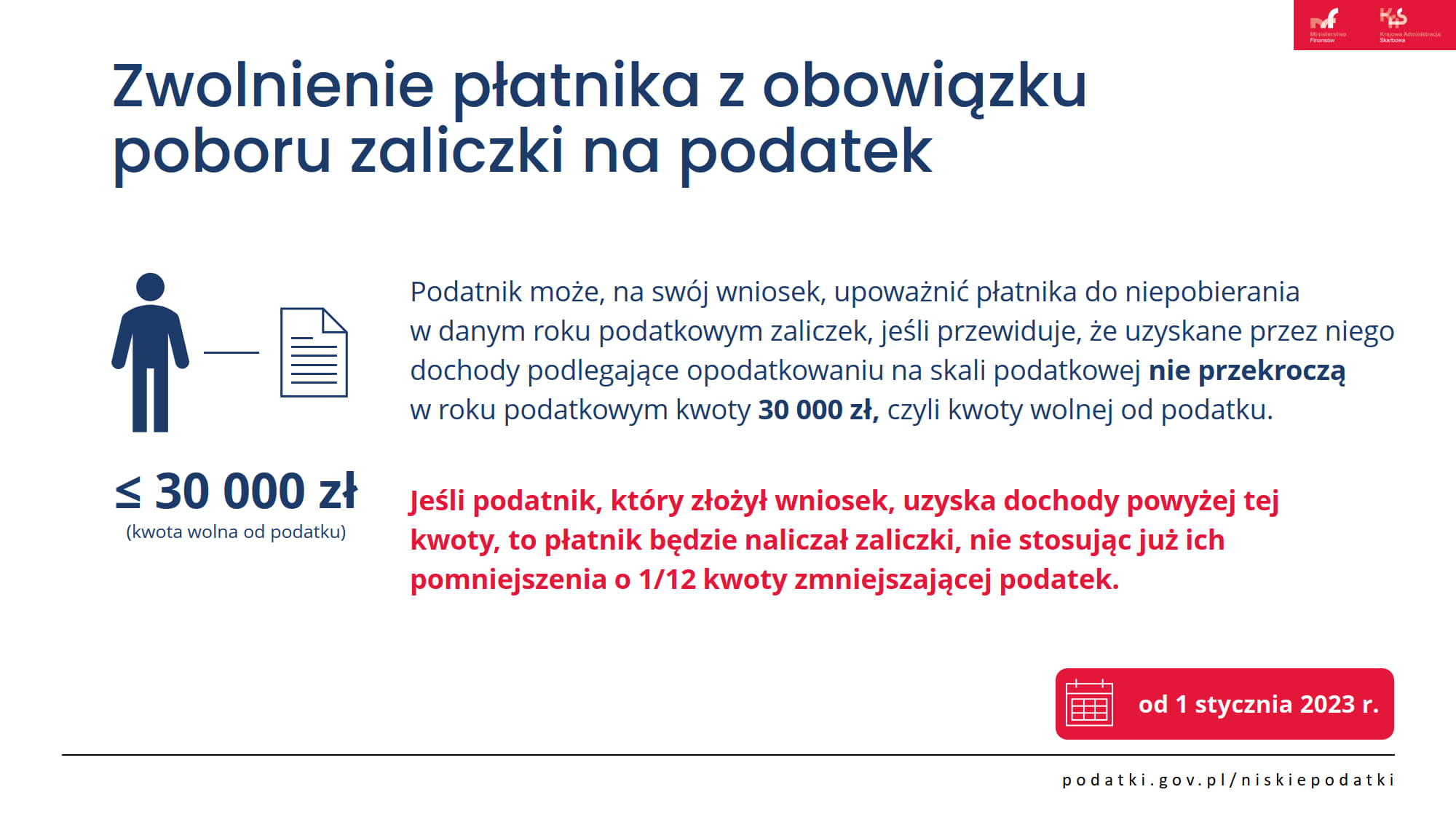

Zwolnienie płatnika z obowiązku poboru zaliczki na podatek od 1 stycznia 2023r.

Rezygnacja z podwyższonych KUP od 1 stycznia 2023r.

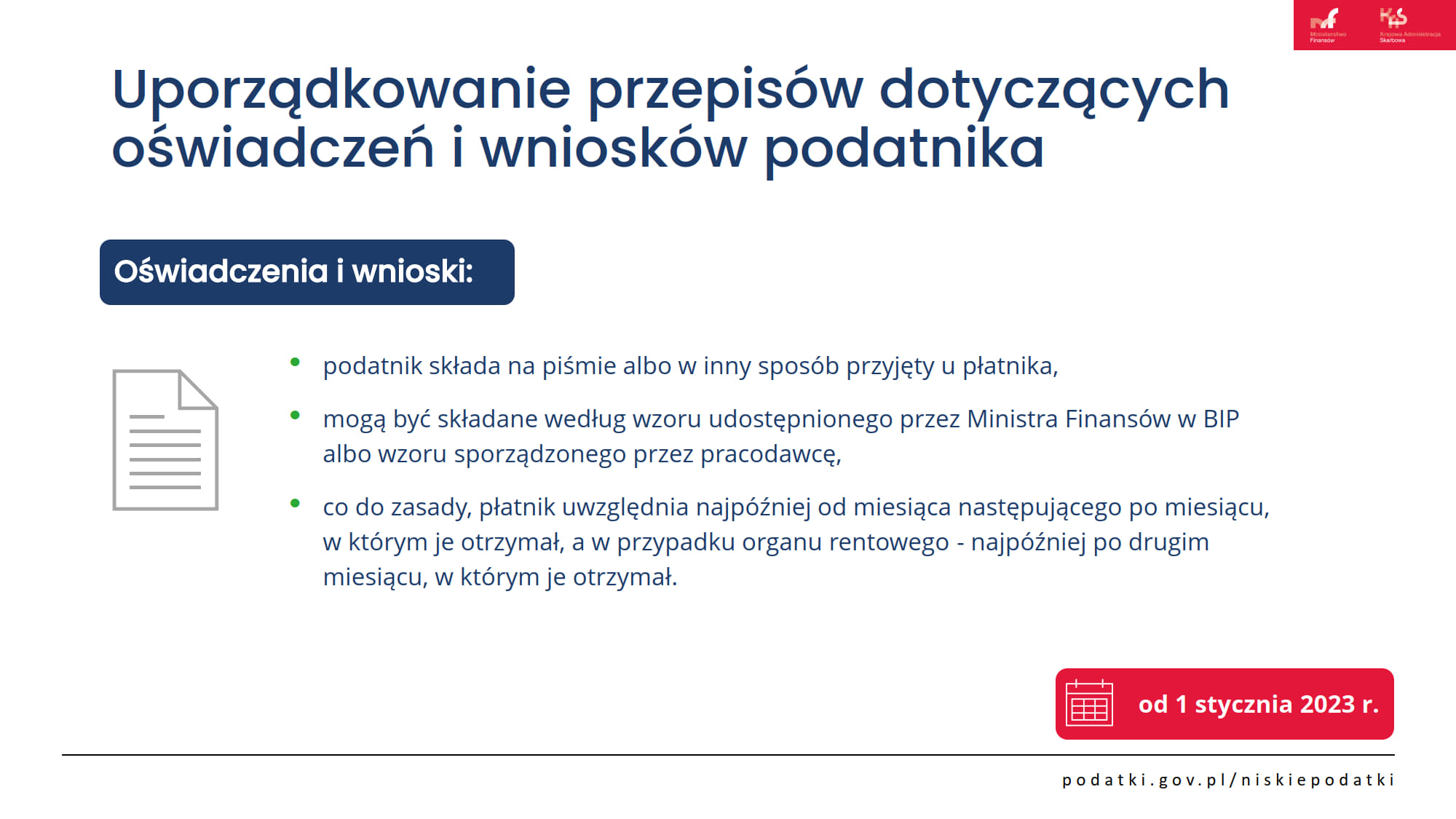

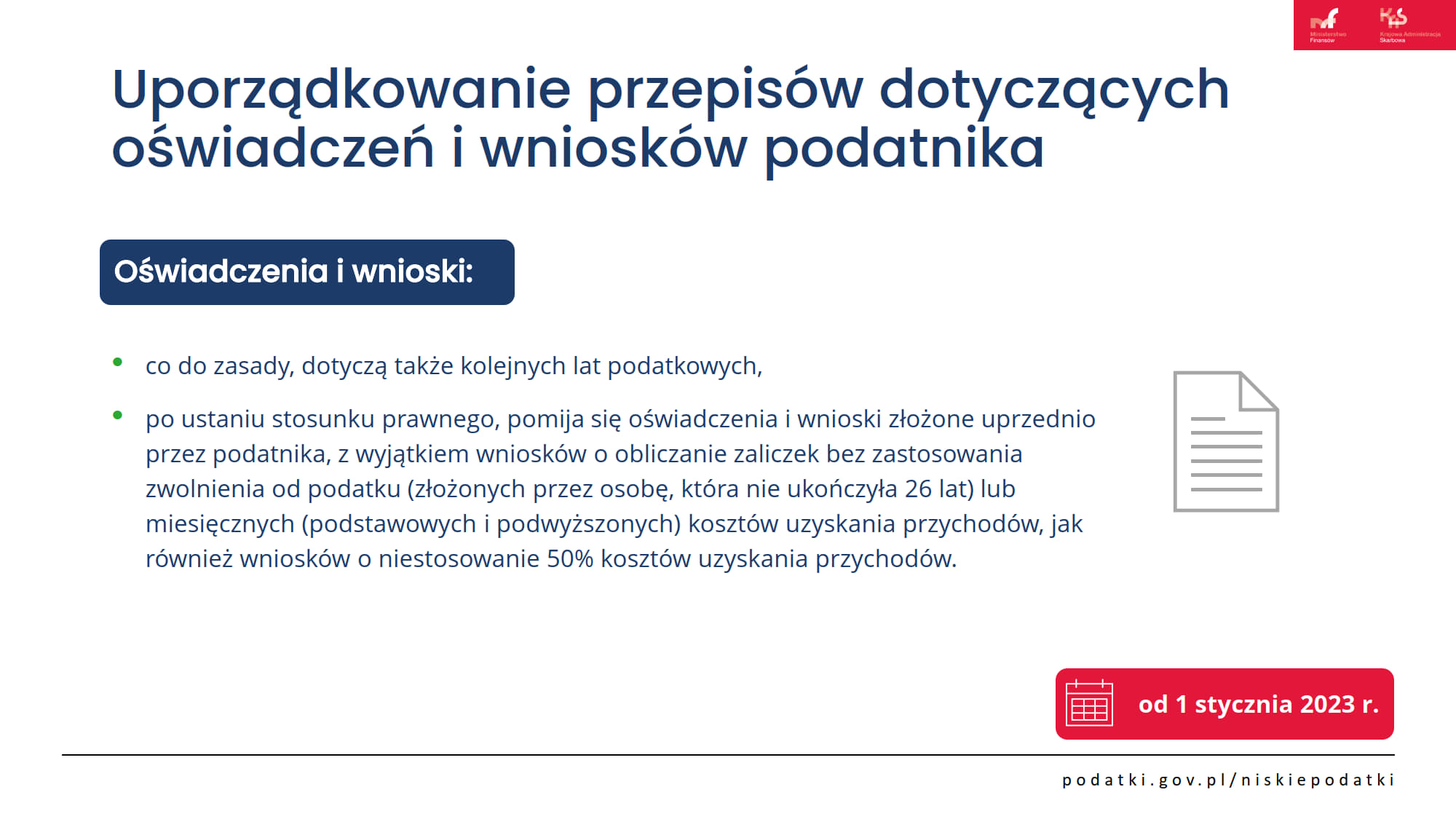

Oświadczenia i wnioski podatnika od 1 stycznia 2023r.

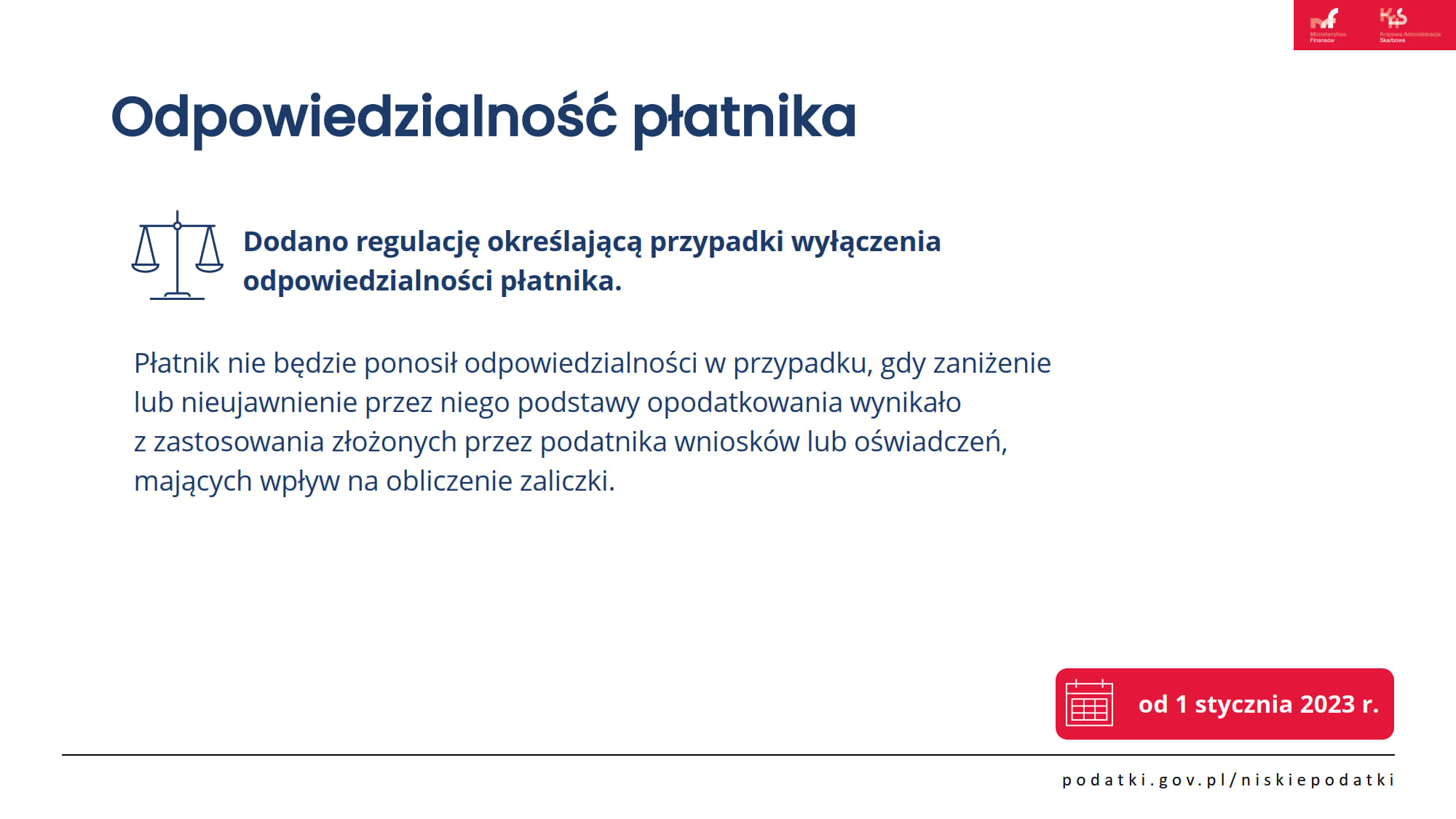

Odpowiedzialność płatnika od 1 stycznia 2023r.

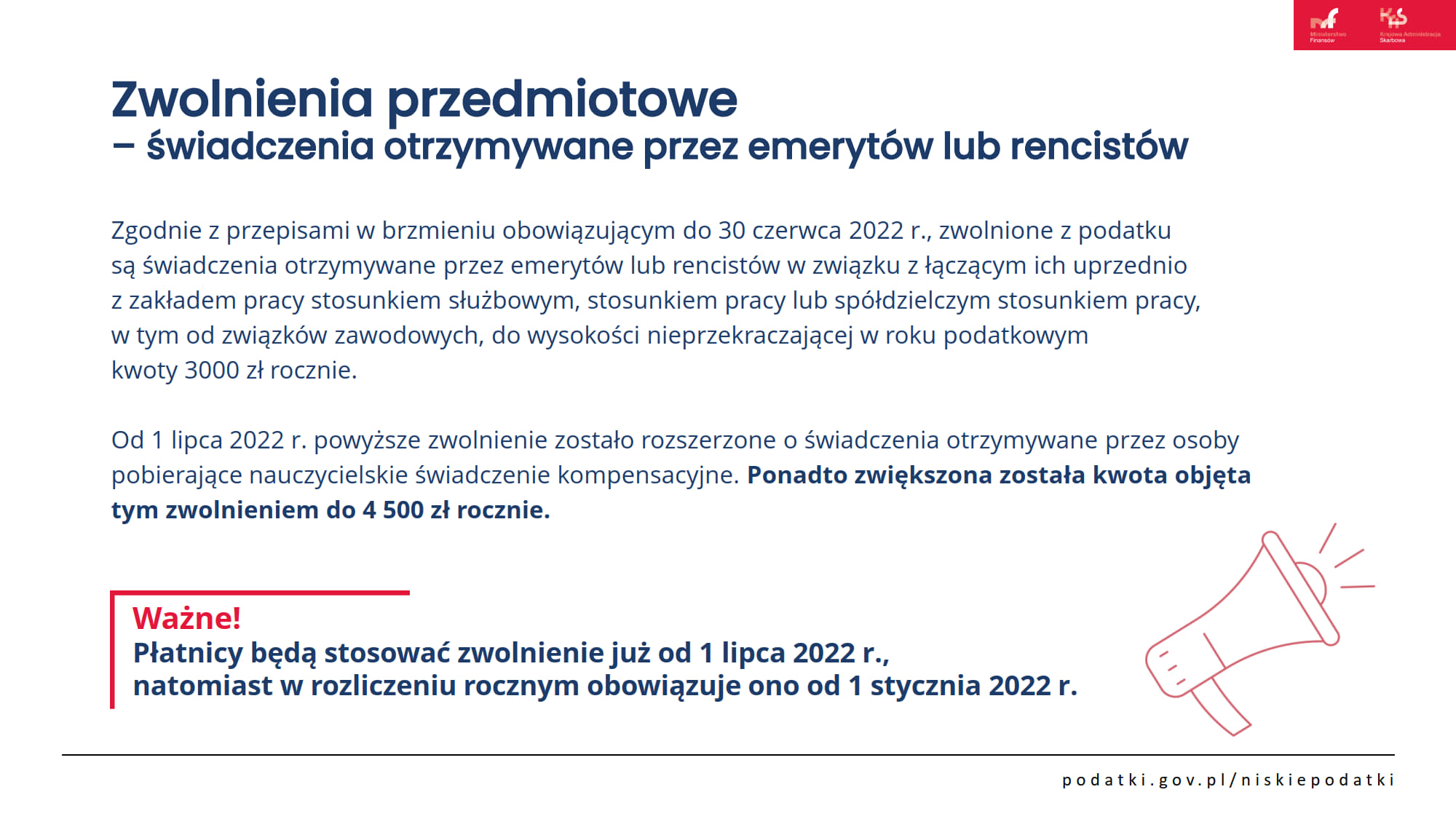

Zwolnienia przedmiotowe dla emerytów i rencistów

Rodzina

Osoby samotnie wychowujące dziecko – przywrócenie preferencyjnego rozliczania

Pełnoletnie uczące się dziecko – zmiana kryterium dochodu

Małoletnie dziecko – dochody

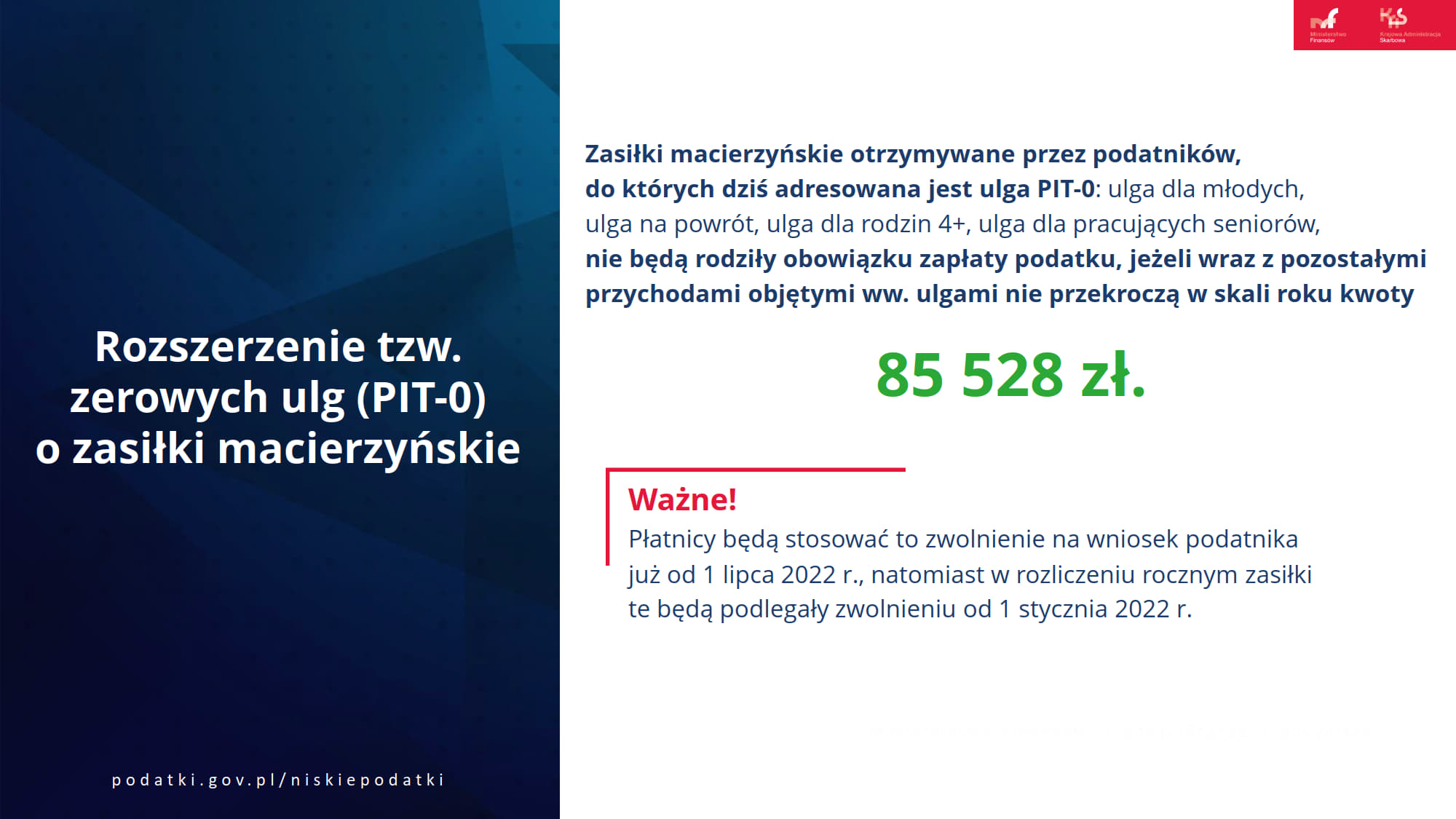

Zerowe ulgi – rozszerzenie katalogu PIT-0 o zasiłki macierzyńskie

Ulga 4+

Przedsiębiorca

Składki na ubezpieczenie zdrowotne w podatku dochodowym od osób fizycznych – rozliczenie

Podatek liniowy

Ryczałt od przychodów ewidencjonowanych

Karta podatkowa

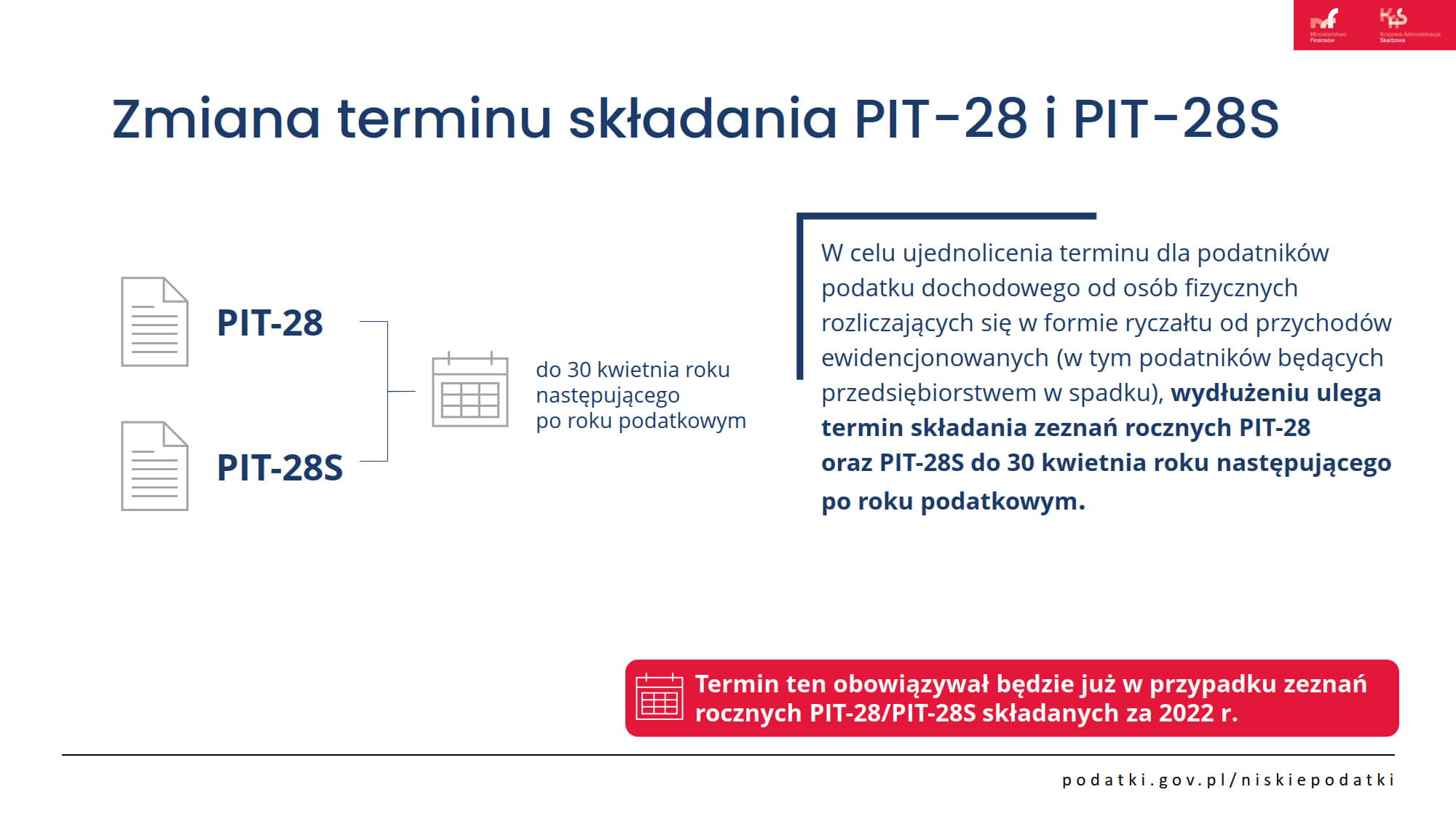

Zmiana terminu składania zeznań podatkowych PIT-28 i PIT-28S

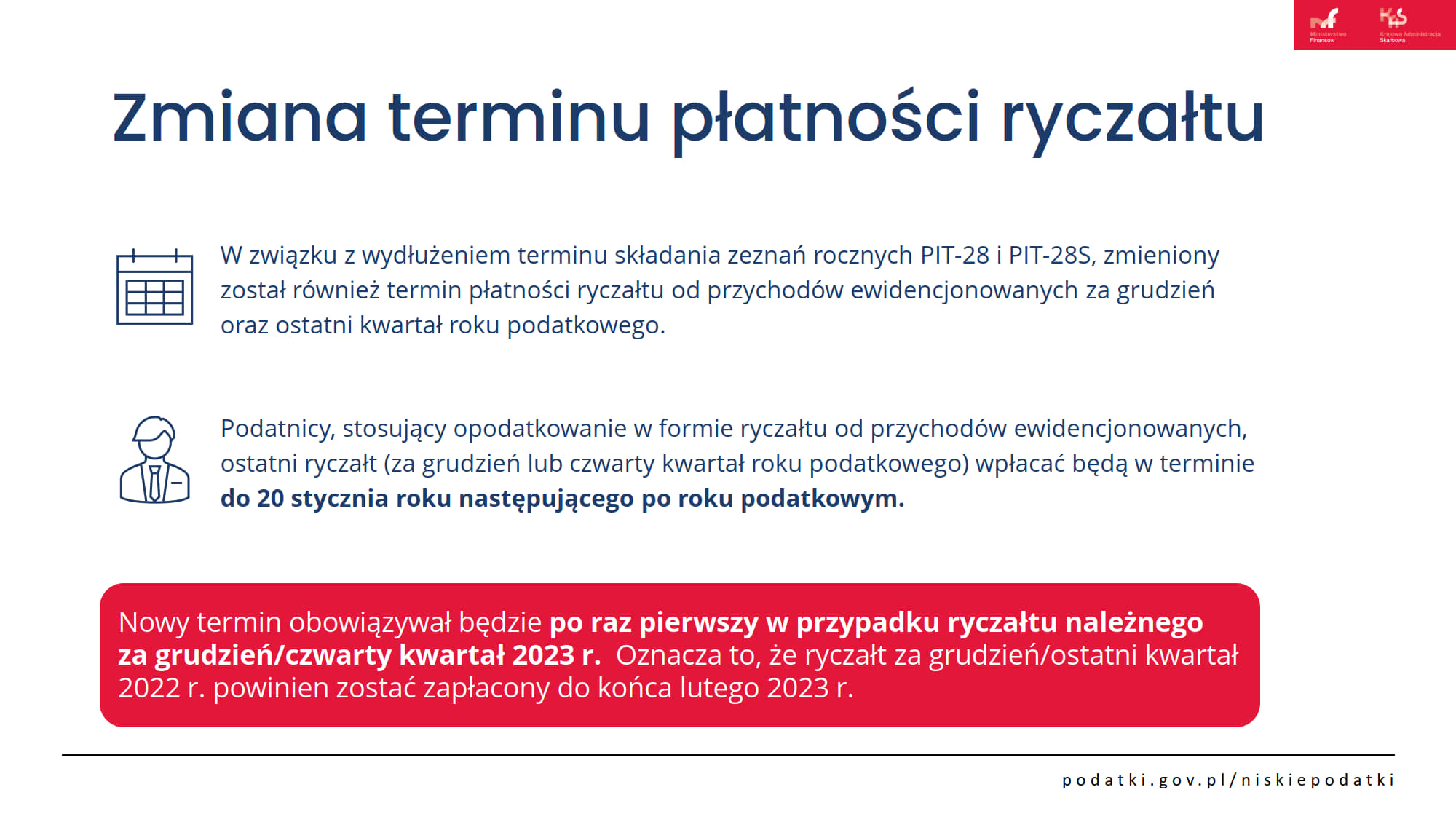

Zmiana terminu płatności ryczałtu

Odroczenie obowiązku prowadzenia ewidencji podatkowych i ich przesyłania do US przy użyciu programów komputerowych

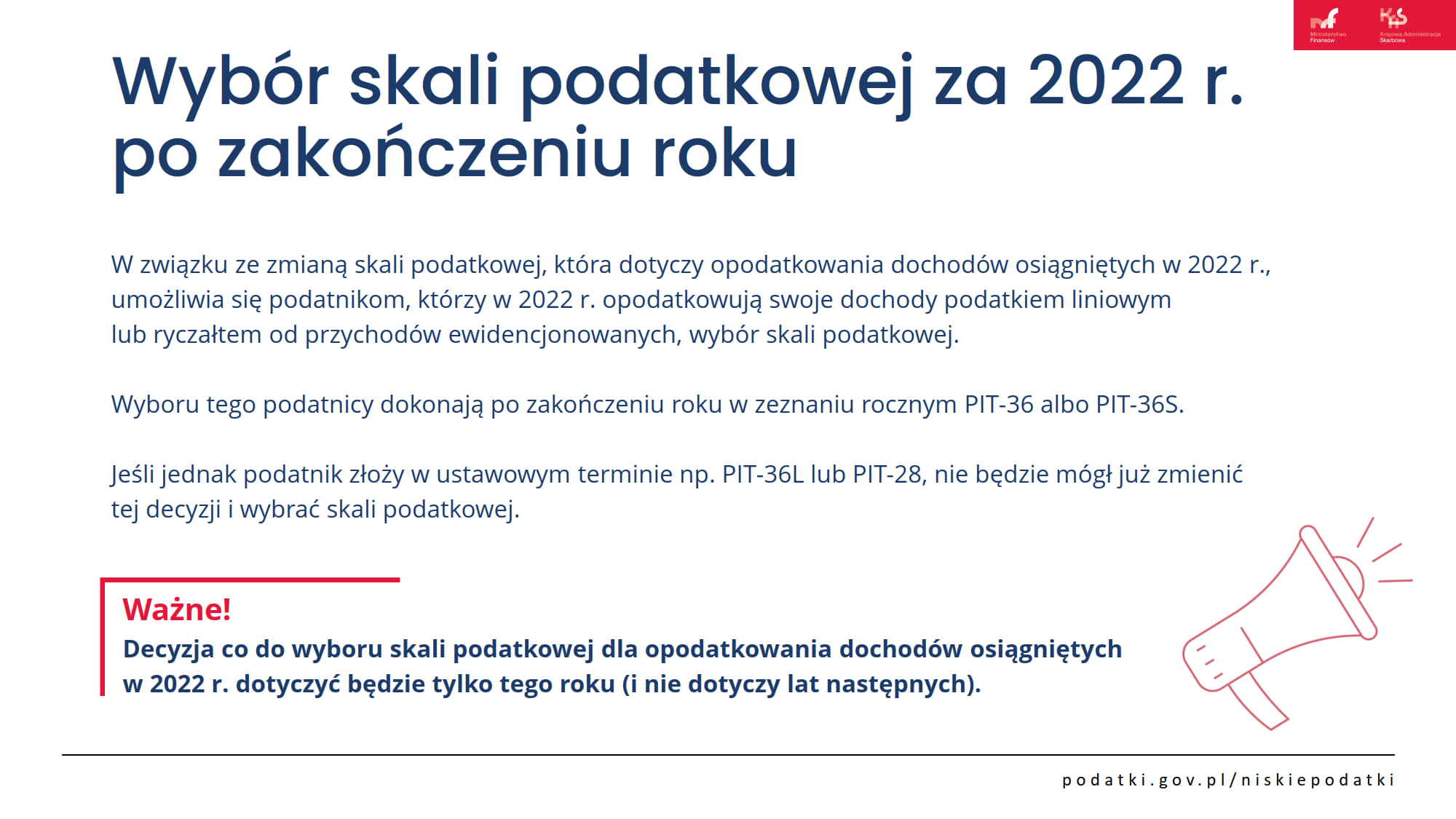

Wybór skali podatkowej za 2022r. po zakończeniu roku

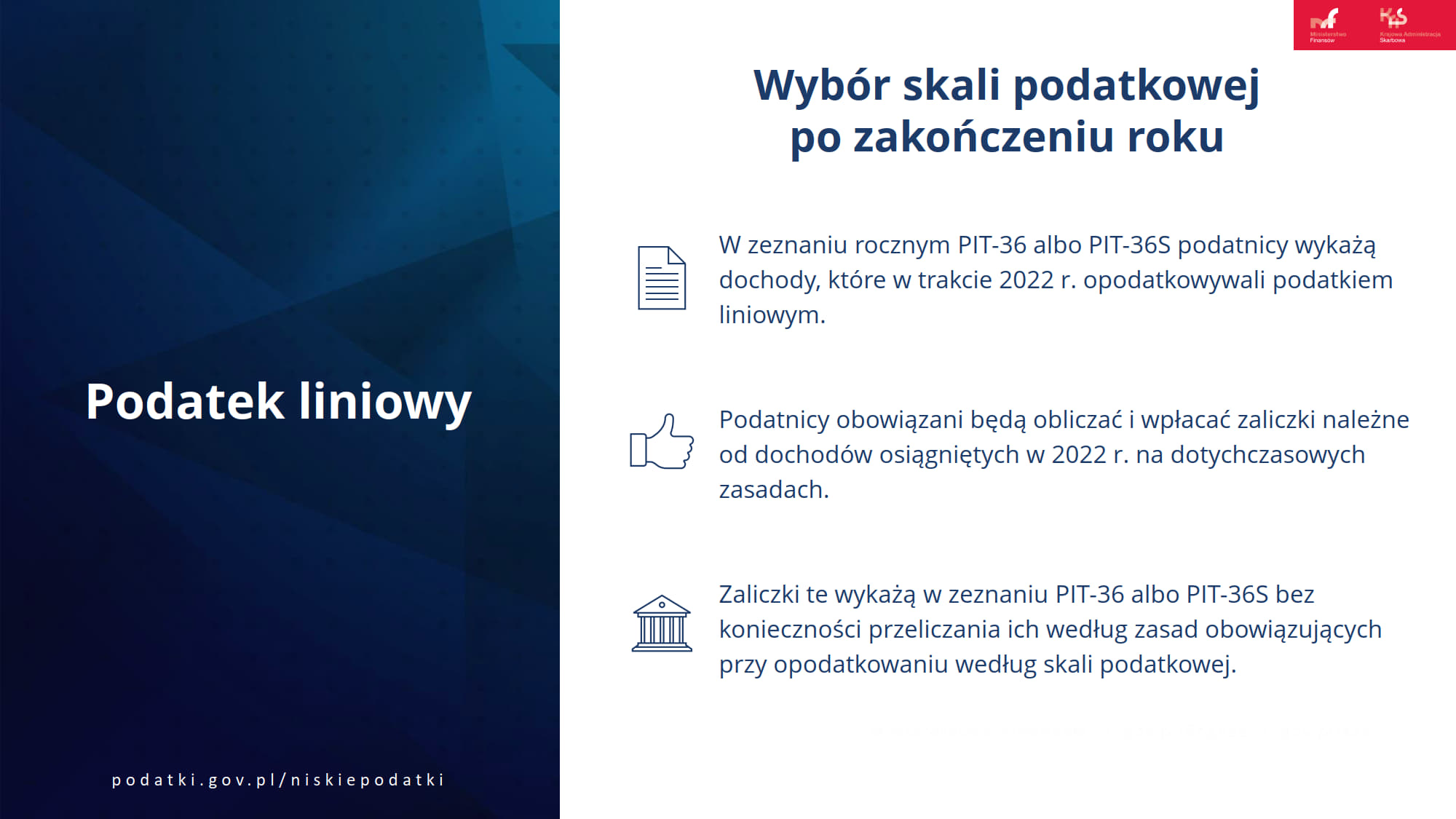

Wybór skali podatkowej za 2022r. po zakończeniu roku – podatek liniowy

Wybór skali podatkowej za 2022r. po zakończeniu roku – ryczałt od przychodów ewidencjonowanych

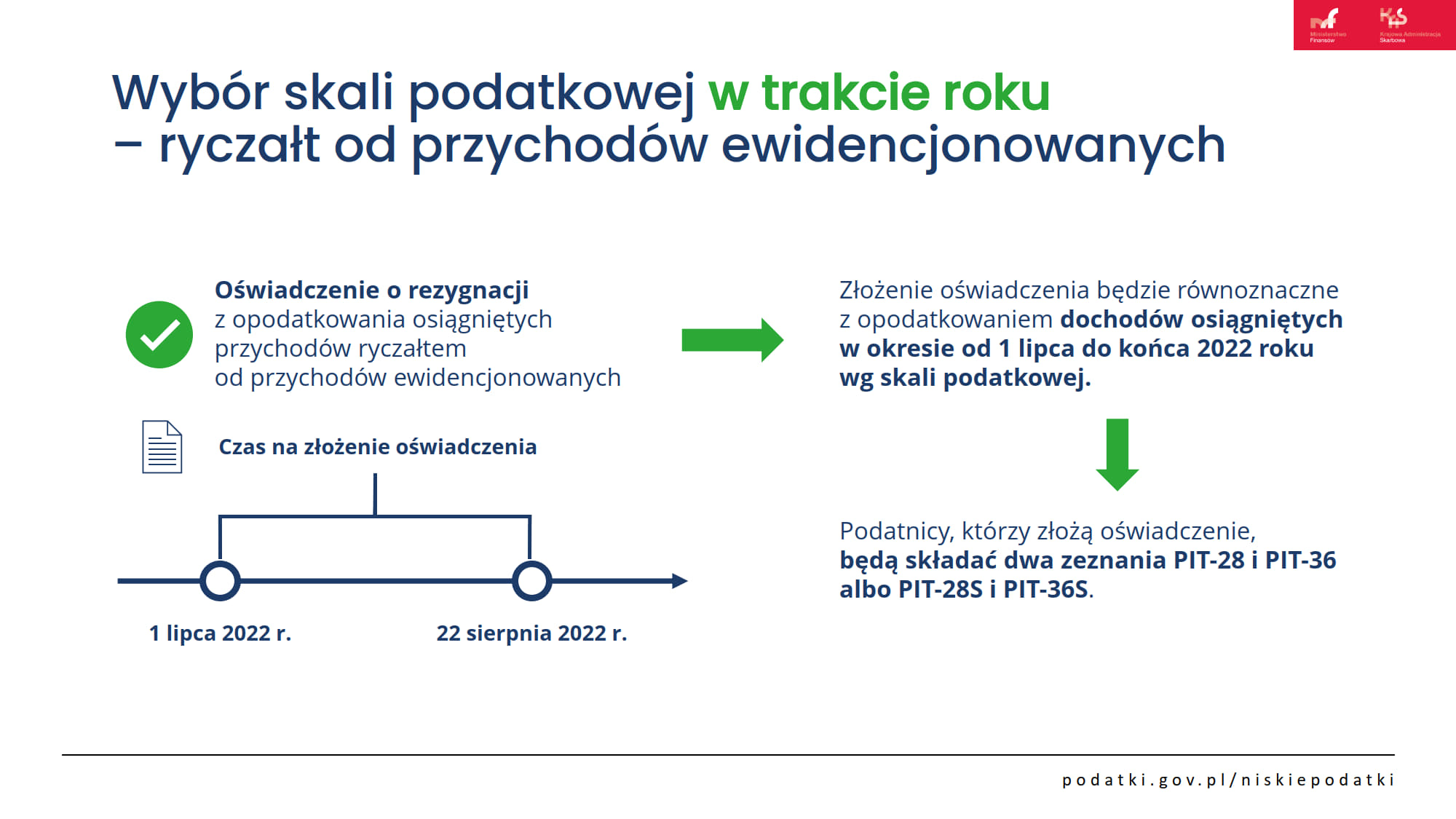

Wybór skali podatkowej za 2022r. w trakcie roku – ryczałt od przychodów ewidencjonowanych

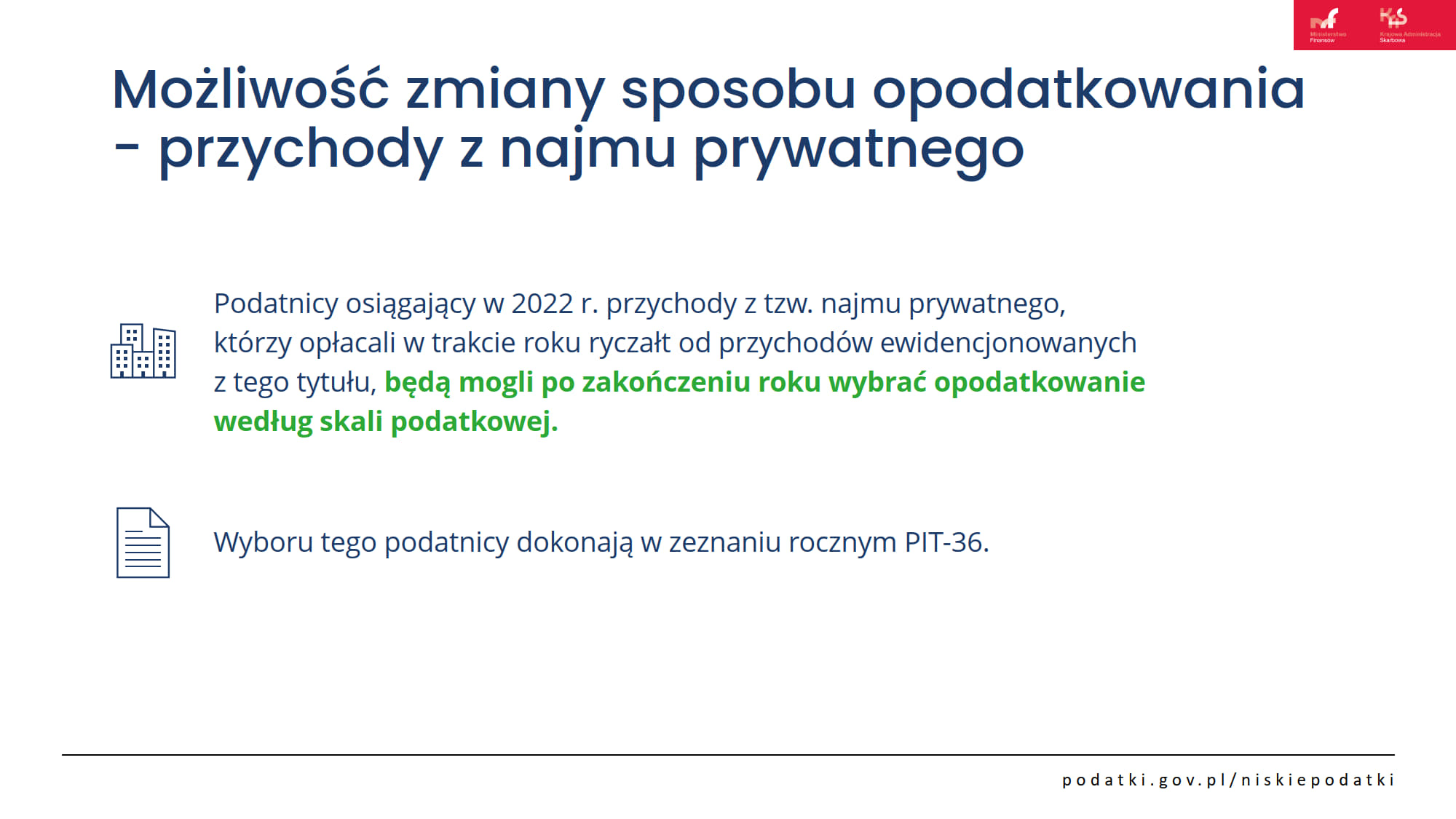

Możliwość zmiany sposobu opodatkowania przychodów z najmu prywatnego

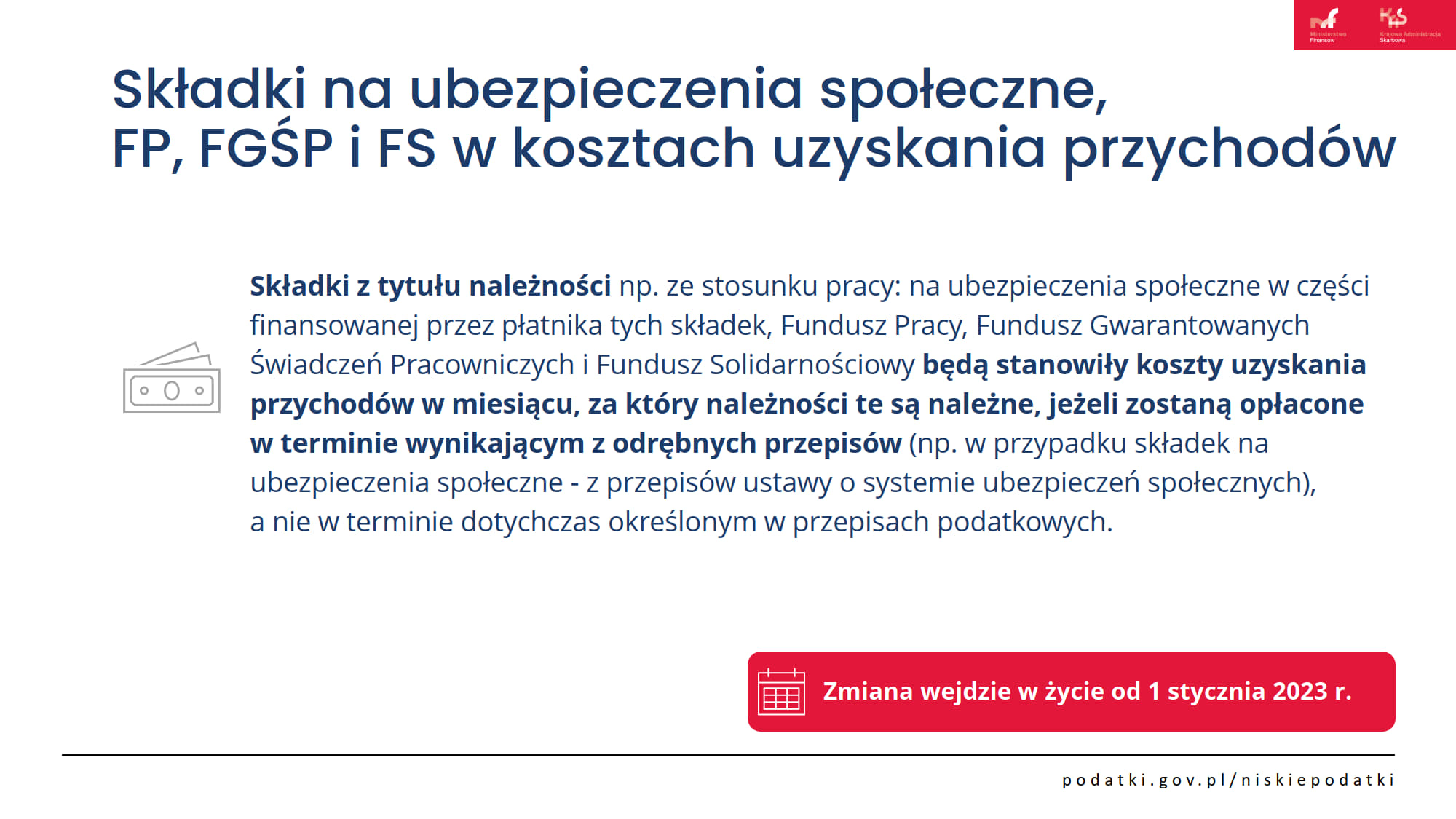

Składki na ubezpieczenie społeczne, FP, FGŚP i FS w KUP od 1 stycznia 2023r.

Dofinansowania z PFRON

Podstawa prawna:

źródło: mf.gov.pl

![]()