Wskaźniki podatkowe → skala podatkowa 2022 roku + dane archiwalne

Skala podatkowa - podatek dochodowy od osób fizycznych

Wskaźniki podatkowe to zestaw danych finansowych, które bezpośrednio wpływają na wyliczenia podatków i wynagrodzeń. Pierwszym wskaźnikiem, który omówimy, jest tzw. skala podatkowa.

Skala podatkowa określona została w art. 27 ust. 1 i 1a ustawy o podatku dochodowym od osób fizycznych i nie ma zastosowania do dochodów opodatkowanych w formach uproszczonych, lecz jedynie w odniesieniu do dochodów opodatkowanych na zasadach ogólnych. Stawki podatkowe określają wysokość podatku w stosunku do podstawy opodatkowania i mają w tym podatku charakter stawek progresywnych.

Skala podatkowa to wzór, na podstawie którego określa się wysokość podatku, jaki zapłaci podatnik od dochodu uzyskanego w jednym roku podatkowym. Jest to jeden ze sposobów opodatkowania w ramach zasad ogólnych. Skala podatkowa przyjmuje jako podstawę opodatkowania – dochód.

Podatnicy rozliczający podatek za pomocą skali podatkowej są zobowiązani do obliczania i wpłacania zaliczek na podatek na rachunek bankowy Urzędu Skarbowego. Przy skali podatkowej zaliczki liczone są w stawce 17% lub 32% – wszystko zależy od wysokości osiągniętego dochodu. Natomiast rozliczenia rocznego podatnicy dokonują na druku PIT-36 lub PIT-37. Druk składany jest do 30 kwietnia roku następującego po roku podatkowym. Przedziały w skali podatkowej, nazywane także progami podatkowymi określają, jaką stawką podatku opodatkowane są dochody podatnika. Po przekroczeniu progu podatkowego zmienia się stawka podatku, jednak zmiana nie dotyczy całego dochodu podatnika, a jedynie jego nadwyżki powyżej przekroczonego progu.

Podatek progresywny oblicza się następująco: dochód podatnika do wysokości pierwszego progu podatkowego opodatkowany jest pierwszą stawką podatku ze skali podatkowej, po uwzględnieniu tak zwanej kwoty wolnej od podatku, nadwyżka dochodu ponad pierwszym progiem podatkowym opodatkowana jest według drugiej stawki wynikającej ze skali podatkowej, itd.

Skala podatkowa ma zazwyczaj charakter progresywny. Stosowane są jednak także skale podatkowe regresywne w przypadku podatków regresywnych, np. składka ZUS.

Z danych historycznych wiemy, że 1 października 2019 ustalono wysokość stawek na 17% i 32% – wyższą stawkę podatku płaci około 1% podatników. W latach 2003–2006 nie waloryzowano progu dochodów (od którego zależy wysokość stawki) zgodnie ze wskaźnikiem wzrostu przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej. W latach 2009-2010 tzw. kwota wolna od podatku wynosiła 3091,00 zł. W 2018 r. wysokość kwoty wolnej od podatku ustalono na 8000,00 zł. Polska miała najniższą kwotę wolną od podatku wśród krajów Unii Europejskiej stosujących to rozwiązanie, 9 krajów jej nie stosuje.

Skala podatkowa - dane finansowe

1. Skala podatkowa w 2022 r.

okres obowiązywania: od 01.01.2022 do 31.12.2022

| Podstawa obliczenia podatku w złotych |

Podatek wynosi | ||

| ponad | do | ||

| 120.000 | 17% minus kwota zmniejszająca podatek 5.100 zł | ||

| 120.000 | 15.300 zł + 32% nadwyżki ponad 120.000 zł | ||

Podstawa prawna: art. 27 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2021 r. poz. 1128 ze zm.), w brzmieniu obowiązującym od 1 stycznia 2022 r.

2. Skala podatkowa w 2021 r. - dane archiwalne

okres obowiązywania: od 01.01.2021 do 31.12.2021

| Podstawa obliczenia podatku w złotych |

Podatek wynosi | ||

| ponad | do | ||

| 85.528 | 17% | minus kwota zmniejszająca podatek | |

| 85.528 | 14.539 zł 76 gr + 32% nadwyżki ponad 85.528 zł | ||

| Podstawa obliczenia podatku | Kwota zmniejszająca podatek odliczana w rocznym obliczeniu podatku lub zeznaniu | |

| ponad | do | |

| 8.000 zł | 1.360 zł | |

| 8.000 zł | 13.000 zł | 1.360 zł – [834,88 zł x (podstawa obliczenia podatku – 8.000 zł) : 5.000 zł] |

| 13.000 zł | 85.528 zł | 525,12 zł |

| 85.528 zł | 127.000 zł | 525,12 zł – [525,12 zł x (podstawa obliczenia podatku – 85.528 zł) : 41.472 zł] |

| 127.000 zł | brak kwoty zmniejszającej podatek | |

Podstawa prawna: art. 27 ust. 1 i 1a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2021 r. poz. 1128 ze zm.).

3. Skala podatkowa w 2020 r. - dane archiwalne

okres obowiązywania: od 01.01.2020 do 31.12.2020

| Podstawa obliczenia podatku w złotych |

Podatek wynosi | ||

| ponad | do | ||

| 85.528 | 17% | minus kwota zmniejszająca podatek | |

| 85.528 | 14.539 zł 76 gr + 32% nadwyżki ponad 85.528 zł | ||

| Podstawa obliczenia podatku | Kwota zmniejszająca podatek odliczana w rocznym obliczeniu podatku lub zeznaniu | |

| ponad | do | |

| 8.000 zł | 1.360 zł | |

| 8.000 zł | 13.000 zł | 1.360 zł – [834,88 zł x (podstawa obliczenia podatku – 8.000 zł) : 5.000 zł] |

| 13.000 zł | 85.528 zł | 525,12 zł |

| 85.528 zł | 127.000 zł | 525,12 zł – [525,12 zł x (podstawa obliczenia podatku – 85.528 zł) : 41.472 zł] |

| 127.000 zł | brak kwoty zmniejszającej podatek | |

Podstawa prawna: art. 27 ust. 1 i 1a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2020 r. poz. 1426 ze zm.).

4. Skala podatkowa w 2019 r. - dane archiwalne

okres obowiązywania: od 01.01.2019 do 31.12.2019

| Podstawa obliczenia podatku w złotych |

Podatek wynosi | ||

| ponad | do | ||

| 85.528 | 17,75% | minus kwota zmniejszająca podatek | |

| 85.528 | 15.181 zł 22 gr + 32% nadwyżki ponad 85.528 zł | ||

| Podstawa obliczenia podatku | Kwota zmniejszająca podatek odliczana w rocznym obliczeniu podatku lub zeznaniu |

|

| ponad | do | |

| 8.000 zł | 1.420 zł | |

| 8.000 zł | 13.000 zł | 1.420 zł – [871,70 zł x (podstawa obliczenia podatku – 8.000 zł) : 5.000 zł] |

| 13.000 zł | 85.528 zł | 548,30 zł |

| 85.528 zł | 127.000 zł | 548,30 zł – [548,30 zł x (podstawa obliczenia podatku – 85.528 zł) : 41.472 zł] |

| 127.000 zł | brak kwoty zmniejszającej podatek | |

Podstawa prawna: art. 5 ustawy z dnia 30 sierpnia 2019 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. z 2019 r. poz. 1835).

5. Skala podatkowa w 2018 r. - dane archiwalne

okres obowiązywania: od 01.01.2018 do 31.12.2018

| 18% | minus kwota zmniejszająca podatek | ||

| 15.395 zł 04 gr + 32% nadwyżki ponad 85.528 zł | |||

| 8.000 zł | 1.440 zł | |

| 13.000 zł | 1.440 zł – [883,98 zł × (podstawa obliczenia podatku – 8.000 zł ) : 5.000 zł] | |

| 13.000 zł | 85.528 zł | 556,02 zł |

| 85.528 zł | 127.000 zł | 556,02 zł – [556,02 zł × (podstawa obliczenia podatku – 85.528 zł) : 41.472 zł] |

| 127.000 zł | brak kwoty zmniejszającej podatek | |

na etapie obliczania zaliczek na podatek |

||

| 556,02 zł | ||

| brak kwoty zmniejszającej podatek | ||

Podstawa prawna: art. 27 ust. 1, 1a i 1b ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2019 r. poz. 1387 ze zm.).

6. Skala podatkowa w 2017 r. - dane archiwalne

okres obowiązywania: od 01.01.2017 do 31.12.2017

| 18% | minus kwota zmniejszająca podatek | ||

| 15.395 zł 04 gr + 32% nadwyżki ponad 85.528 zł | |||

| 6.600 zł | 1.188 zł | |

| 11.000 zł | 1.188 zł – [631,98 zł × (podstawa obliczenia podatku – 6.600 zł ) : 4.400 zł] | |

| 11.000 zł | 85.528 zł | 556,02 zł |

| 85.528 zł | 127.000 zł | 556,02 zł – [556,02 zł × (podstawa obliczenia podatku – 85.528 zł) : 41.472 zł] |

| 127.000 zł | brak kwoty zmniejszającej podatek | |

na etapie obliczania zaliczek na podatek |

||

| 556,02 zł | ||

| brak kwoty zmniejszającej podatek | ||

Podstawa prawna: art. 27 ust. 1, 1a i 1b ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2016 r. poz. 2032 ze zm.) w brzmieniu obowiązującym od 1.01.2017 r.

7. Skala podatkowa w 2009, 2010, 2011, 2012, 2013, 2014, 2015 i 2016 r. - dane archiwalne

okres obowiązywania: od 01.01.2009 do 31.12.2016

| Podatek wynosi |

||

| 18% minus kwota zmniejszająca podatek 556 zł 02 gr | ||

| 14.839 zł 02 gr + 32% nadwyżki ponad 85.528 zł | ||

Podstawa prawna: art. 27 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2016 r. poz. 2032 ze zm.).

Kwota wolna od podatku w 2009 r. wynosi 3.089 zł (a po uwzględnieniu zasad zaokrąglania wynikających z art. 63 Ordynacji podatkowej - 3.091 zł). Kwota wolna od podatku w 2010 r., w 2011 r., 2012 r., 2013 r., 2014 r., 2015 r. i 2016 r. jest taka sama jak w 2009 r.

8. Skala podatkowa w 2008 r. - dane archiwalne

okres obowiązywania: od 01.01.2008 do 31.12.2008

| Podatek wynosi |

||

| 19% minus kwota zmniejszająca podatek 586 zł 85 gr | ||

| 7.866 zł 25 gr + 30% nadwyżki ponad 44.490 zł | ||

| 20.177 zł 65 gr + 40% nadwyżki ponad 85.528 zł | ||

Podstawa prawna: art. 10 ust. 3 ustawy z dnia 16 listopada 2006 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw (Dz. U. nr 217, poz. 1588).

Kwota wolna od podatku w 2008 r. wynosi 3.089 zł (a po uwzględnieniu zasad zaokrąglania wynikających z art. 63 Ordynacji podatkowej - 3.091 zł).

9. Skala podatkowa w 2007 r. - dane archiwalne

okres obowiązywania: od 01.01.2007 do 31.12.2007

| Podatek wynosi |

||

| 19% minus kwota zmniejszająca podatek 572 zł 54 gr | ||

| 7.674 zł 41 gr + 30% nadwyżki ponad 43.405 zł | ||

| 20.311 zł 31 gr + 40% nadwyżki ponad 85.528 zł | ||

Kwota wolna od podatku w 2007 r. wynosi 3.013 zł (a po uwzględnieniu zasad zaokrąglania wynikających z art. 63 Ordynacji podatkowej - 3.015 zł).

10. Skala podatkowa w 2006 r. - dane archiwalne

okres obowiązywania: od 01.01.2006 do 31.12.2006

| Podatek wynosi |

||

| 19% minus kwota zmniejszająca podatek 530 zł 08 gr | ||

| 6.504 zł 48 gr + 30% nadwyżki ponad 37.024 zł | ||

| 17.611 zł 68 gr + 40% nadwyżki ponad 74.048 zł | ||

Kwota wolna od podatku w 2006 r. wynosi 2.790 zł.

11. Skala podatkowa w 2005 r. - dane archiwalne

okres obowiązywania: od 01.01.2005 do 31.12.2005

| Podatek wynosi |

||

| 19% minus kwota zmniejszająca podatek 530 zł 08 gr | ||

| 6.504 zł 48 gr + 30% nadwyżki ponad 37.024 zł | ||

| 17.611 zł 68 gr + 40% nadwyżki ponad 74.048 zł | ||

Podstawa prawna: Ustawa z dnia 18 listopada 2004 r. o zmianie ustawy o podatku dochodowym od osób fizycznych... (Dz. U. nr 263, poz. 2619 oraz z 2005 r. nr 30, poz. 262).

Kwota wolna od podatku w 2005 r. wynosi 2.790 zł.

12. Skala podatkowa w 2004 r. - dane archiwalne

okres obowiązywania: od 01.01.2004 do 31.12.2004

| Podatek wynosi |

||

| 19% podstawy obliczenia minus kwota zmniejszająca podatek 530 zł 08 gr | ||

| 6.504 zł 48 gr + 30% nadwyżki ponad 37.024 zł | ||

| 17.611 zł 68 gr + 40% nadwyżki ponad 74.048 zł | ||

Podstawa prawna: Ustawa z dnia 12 listopada 2003 r. o zmianie ustawy o podatku dochodowym od osób fizycznych... (Dz. U. nr 202, poz. 1956).

13. Skala podatkowa w 2003 r. - dane archiwalne

okres obowiązywania: od 01.01.2003 do 31.12.2003

| Podatek wynosi |

||

| 19% podstawy obliczenia minus kwota 530 zł 08 gr | ||

| 6.504 zł 48 gr + 30% nadwyżki ponad 37.024 zł | ||

| 17.611 zł 68 gr + 40% nadwyżki ponad 74.048 zł | ||

Podstawa prawna: rozporządzenie Ministra Finansów z dnia 25 listopada 2002 r. w sprawie skali podatku dochodowego od osób fizycznych oraz wysokości kwoty przychodu podlegającego opodatkowaniu zryczałtowanemu (Dz. U. nr 200, poz. 1691).

W 2003 r. podatek w formie ryczałtu w wysokości 20 % przychodu pobiera się od przychodów określonych w art. 13 pkt 2 i 5-8 ustawy, jeżeli kwota należności określona w umowie zawartej z osobą niebędącą pracownikiem płatnika nie przekracza 146 zł.

14. Skala podatkowa w 2002 r. - dane archiwalne

okres obowiązywania: od 01.01.2002 do 31.12.2002

| Podatek wynosi |

||

| 19% podstawy obliczenia minus kwota 518 zł 16 gr | ||

| 6.516 zł 40 gr + 30% nadwyżki ponad 37.024 zł | ||

| 17.623 zł 60 gr + 40% nadwyżki ponad 74.048 zł | ||

Podstawa prawna: ustawa z dnia 21 listopada 2001 r. o zmianie ustawy o podatku dochodowym od osób fizycznych... (Dz. U. nr 134, poz. 1509).

15. Skala podatkowa w 2001 r. - dane archiwalne

okres obowiązywania: od 01.01.2001 do 31.12.2001

| Podatek wynosi |

||

| 19% podstawy obliczenia minus kwota 493 zł 32 gr | ||

| 6.541 zł 24 gr + 30% nadwyżki ponad 37.024 zł | ||

| 17.648 zł 44 gr + 40% nadwyżki ponad 74.048 zł | ||

Podstawa prawna: rozporządzenie Ministra Finansów z dnia 21 listopada 2000 r. w sprawie skali podatku dochodowego oraz wysokości kwoty przychodu podlegającego opodatkowaniu zryczałtowanemu (Dz. U. nr 101, poz. 1090).

16. Skala podatkowa w 2000 r. - dane archiwalne

okres obowiązywania: od 01.01.2000 do 31.12.2000

| Podatek wynosi |

||

| 19% podstawy obliczenia minus kwota 436 zł 20 gr | ||

| 5.783 zł 64 gr + 30% nadwyżki ponad 32.736 zł | ||

| 15.604 zł 44 gr + 40% nadwyżki ponad 65.472 zł | ||

Podstawa prawna: rozporządzenie Ministra Finansów z dnia 29 listopada 1999 r. w sprawie skali podatku dochodowego oraz wysokości kwoty przychodu podlegającego opodatkowaniu zryczałtowanemu (Dz. U. nr 95, poz. 1105).

17. Skala podatkowa w 1999 r. - dane archiwalne

okres obowiązywania: od 01.01.1999 do 31.12.1999

| Podatek wynosi |

||

| 19% podstawy obliczenia minus kwota 394 zł 80 gr | ||

| 5.233 zł 76 gr + 30% nadwyżki ponad 29.624 zł | ||

| 14.120 zł 96 gr + 40% nadwyżki ponad 59.248 zł | ||

Podstawa prawna: rozporządzenie Ministra Finansów z dnia 24 listopada 1998 r. w sprawie skali podatku dochodowego oraz wysokości kwoty przychodu podlegającego opodatkowaniu zryczałtowanemu (Dz. U. nr 144, poz. 935).

źródło: www.wskazniki.gofin.pl

źródło: pl.wikipedia.org

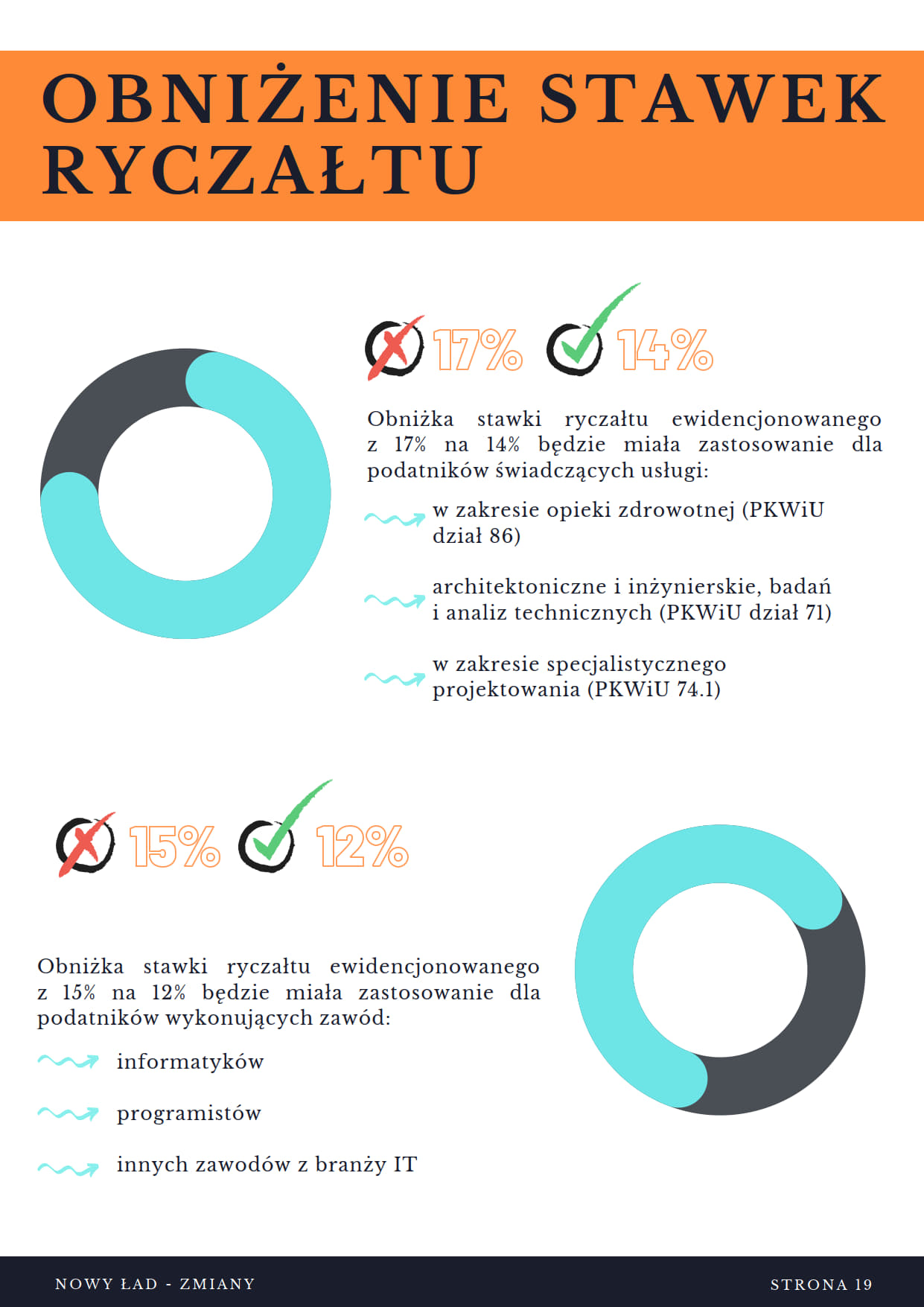

Korzystne zmiany w stawkach ryczałtu od przychodów ewidencjonowanych w 2022 r.

Korzystne zmiany w stawkach ryczałtu w 2022 roku

Polski Ład wprowadza korzystne zmiany dla podatników opłacających podatek zryczałtowany, polegające na obniżeniu niektórych stawek podatku. Przyjrzyjmy się bliżej tematowi.

Obniżka stawki ryczałtu z 17% na 14%

Od 2022 r. stawka 14% dotyczyć będzie usług:

- w zakresie opieki zdrowotnej (PKWiU dział 86),

- architektonicznych i inżynierskich,

- usług badań i analiz technicznych (PKWiU dział 71),

- w zakresie specjalistycznego projektowania (PKWiU 74.1).

Dodatkowo wykreślono frazę "innych niż świadczone w ramach wolnych zawodów". Zatem lekarze, lekarze dentyści, lekarze weterynarii, technicy dentystyczni, felczerzy, położne, pielęgniarki, psychologowie i fizjoterapeuci mogą płacić ryczałt 14% niezależnie od tego czy zatrudniają pracowników czy też nie.

Obniżka stawki ryczałtu z 15% na 12%

Stawka 12% dotyczyć będzie usług związanych z wydawaniem:

- pakietów gier komputerowych (PKWiU ex 58.21.10.0), z wyłączeniem publikowania gier komputerowych w trybie online,

- pakietów oprogramowania systemowego (PKWiU 58.29.1),

- pakietów oprogramowania użytkowego (PKWiU 58.29.2),

- oprogramowania komputerowego pobieranego z Internetu (PKWiU ex 58.29.3), z wyłączeniem pobierania oprogramowania w trybie online.

Ponadto stawka ta będzie także dotyczyć usług:

- związanych z doradztwem w zakresie sprzętu komputerowego (PKWiU 62.02.10.0),

- związanych z oprogramowaniem (PKWiU ex 62.01.1),

- objętych grupowaniem „Oryginały oprogramowania komputerowego” (PKWiU 62.01.2),

- związanych z doradztwem w zakresie oprogramowania (PKWiU ex 62.02),

- w zakresie instalowania oprogramowania (PKWiU ex 62.09.20.0),

- związanych z zarządzaniem siecią i systemami informatycznymi (PKWiU 62.03.1).

Usunięcie frazy „innych niż świadczone w ramach wolnych zawodów”

W przypadku przychodów ze świadczenia usług:

- pomocy społecznej z zakwaterowaniem (PKWiU dział 87) opodatkowanych stawką 8,5% do 100.000 zł przychodu i 12,5% powyżej tej kwoty,

- w zakresie edukacji (PKWiU dział 85) opodatkowanych stawką 8,5%

wykreślono frazę „innych niż świadczone w ramach wolnych zawodów”.

Usunięcie tej frazy oznacza, że przedsiębiorcy świadczący usługi, o których mowa powyżej, posiadają pełną dowolność w zatrudnianiu pracowników i wciąż mogą korzystać z danej stawki ryczałtu.

Świadczenie usług opodatkowanych kilkoma stawkami ryczałtu

Prosimy pamiętać, że w przypadku świadczenia usług opodatkowanych kilkoma stawkami ryczałtu, należy prowadzić ewidencję przychodów w sposób umożliwiający określenie przychodów z każdego rodzaju działalności. Jeśli podatnik nie prowadzi w odpowiedni sposób ewidencji to stosowana jest stawka najwyższa stawka ryczałtu, nie mniej niż 8,5%

Zwracamy uwagę, że odpowiednie określenie stawki ryczałtu jest ściśle związane z dokładną analizą rodzaju wykonywanej działalności. Błędy w tym zakresie mogą się okazać wyjątkowo kosztowne podatkowo. Przykładowo, zapis na fakturze „usługa informatyczna” może odnosić się, zarówno do usługi instalacji oprogramowania (stawka 12%), jak i do usługi naprawy komputera, opodatkowanej stawką 8,5%.

Ważne!

W przypadku wątpliwości do co klasyfikacji rodzaju działalności sugerujemy wystąpić o indywidualne ustalenie kodu PKD działalności do GUS.

Podstawa prawna:

art. 4 ust. 1 pkt 11 oraz art. 12 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. z 2021 r. poz. 1993 ze zm.).

Stan prawny aktualny na dzień 22.11.2021 r.

źródło: taxalert.lex.pl

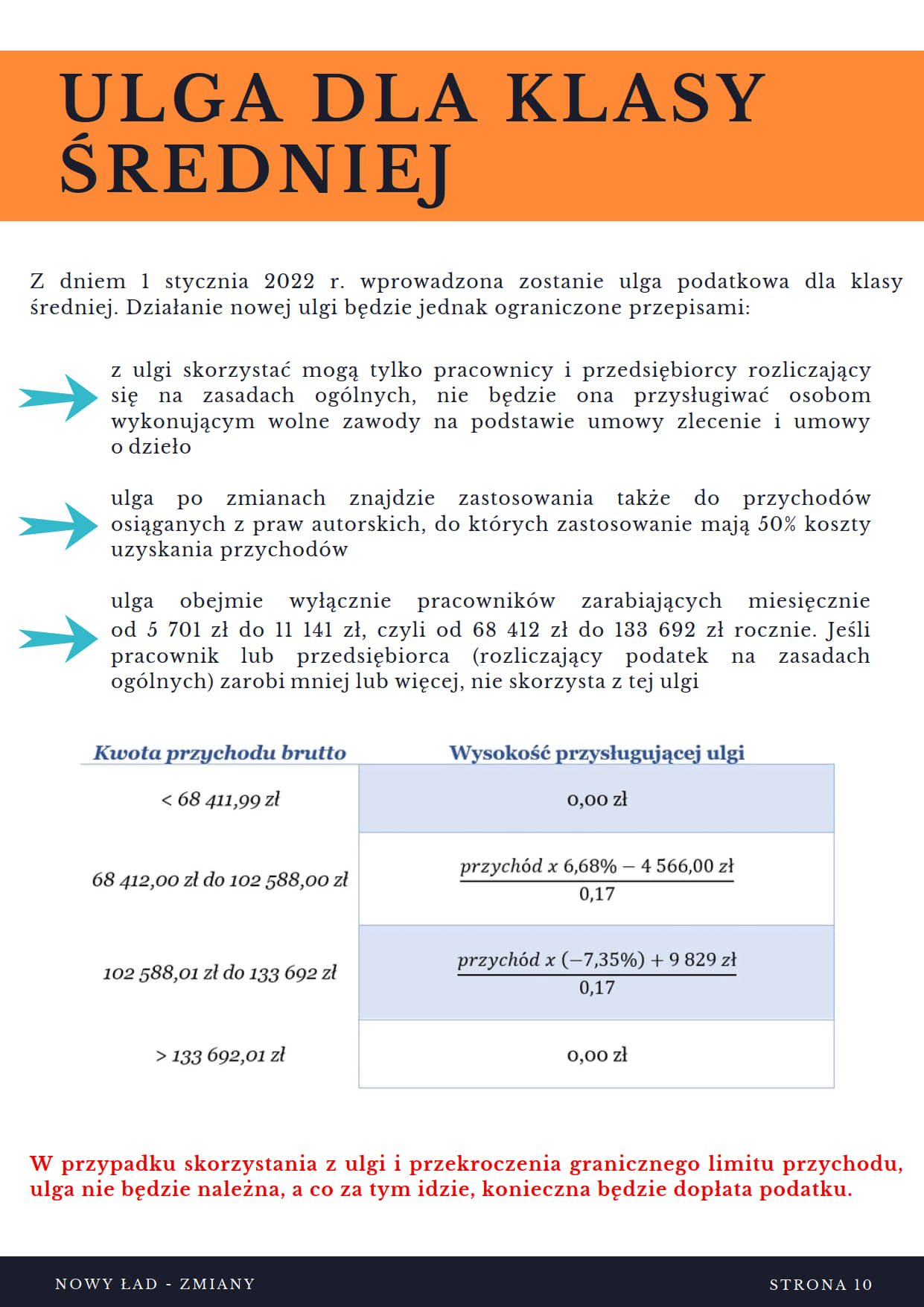

Ulga dla klasy średniej - Polski Ład 2022

Ulga dla klasy średniej - Polski Ład 2022

Od 1 stycznia 2022 roku pracownikom przysługuje tzw. ulga dla klasy średniej. Celem zastosowania tej ulgi jest złagodzenie negatywnych skutków zmian w przepisach wprowadzanych Polskim Ładem.

Do stosowania ulgi warto już teraz się przygotować, aby w przyszłości uniknąć problemów i wątpliwości.

Jak stosować ulgę?

Zakład pracy, stosując ulgę dla klasy średniej przy obliczaniu zaliczki na podatek, będzie odliczał od dochodu uzyskanego przez pracownika kwotę obliczoną według jednego z dwóch określonych w przepisach wzorów.

Ulgę dla pracowników pracodawca będzie stosował przy obliczaniu zaliczek na podatek za miesiące, w których pracownik uzyska od tego zakładu pracy przychody ze stosunku pracy, w wysokości mieszczącej się w przedziale od 5701 zł do 11.141 zł.

Uwaga!

Jeśli przychód pracownika w miesiącu wyniesie mniej niż 5701 zł lub więcej niż 11.141 zł, zakład pracy nie będzie pomniejszał dochodu pracownika o kwotę ulgi.

Aby ulga była dla pracownika efektywna pracodawca powinien:

- unikać przesunięć wypłaty wynagrodzenia powodujących nagromadzenie wypłat w jednym miesiącu;

- preferować wypłatę premii miesięcznych, zamiast kwartalnych lub rocznych.

Jak ustalić kwotę ulgi?

Kwota ulgi będzie obliczana przez zakład pracy przy zastosowaniu jednego z dwóch wzorów, którego wybór będzie uzależniony od wysokości uzyskanych w miesiącu przychodów ze stosunku pracy.

Jeśli uzyskane w ciągu miesiąca przychody ze stosunku pracy wynoszą:

1) co najmniej 5701 zł i nie więcej niż 8549 zł ulgę należy obliczyć według wzoru:

(A x 6,68% – 380,50 zł) ÷ 0,17

2) co najmniej 8549 zł i nie więcej niż 11.141 zł ulgę należy obliczyć według wzoru:

(A x (-7,35%) + 819,08 zł) ÷ 0,17

gdzie A - oznacza uzyskane w ciągu miesiąca przychody ze stosunku pracy, podlegające opodatkowaniu według skali podatkowej.

Do przychodów, od których zależy prawo do ulgi, a także jej wysokość, zaliczyć należy między innymi:

- wynagrodzenie zasadnicze,

- wynagrodzenie za godziny nadliczbowe,

- różnego rodzaju dodatki – stażowy, funkcyjny, specjalny,

- nagrody, premie,

- wynagrodzenie za urlop,

- ekwiwalent za niewykorzystany urlop,

- odprawy, odszkodowania,

- wynagrodzenie chorobowe,

- wartość pieniężną nieodpłatnego świadczenia przysługującego pracownikowi z tytułu wykorzystywania samochodu służbowego do celów prywatnych.

Do przychodów, od których zależy prawo do ulgi, nie zalicza się:

- zasiłku chorobowego,

- zasiłku macierzyńskiego,

- zasiłku opiekuńczego,

- świadczenia rehabilitacyjnego,

- zasiłku wyrównawczego.

Przykład

Wynagrodzenie za pracę w styczniu 2022 r. wynosiło 6200 zł.

Kwota ulgi dla tego pracownika wyniesie 198 zł, zgodnie z obliczeniem:

(6200 zł x 6,68% – 380,50 zł) ÷ 0,17

Płatnik (pracodawca) pomniejszy dochód pracownika uzyskany w styczniu o kwotę 198 zł.

W lutym pracownik poza wynagrodzeniem zasadniczym 6200 zł otrzymał premię za 2021 r. w wysokości 3500 zł (łącznie 9700 zł).

Kwota ulgi dla tego pracownika wyniesie 624,29 zł, zgodnie z obliczeniem:

(9700 x (-7,35%) + 819,08 zł) ÷ 0,17

Płatnik (pracodawca) pomniejszy dochód pracownika uzyskany w lutym o kwotę 624,29 zł.

Umowa zlecenia z własnym pracownikiem a prawo do ulgi

Jeśli z własnym pracownikiem pracodawca ma zawartą umowę zlecenia lub umowę o dzieło, do sumy przychodów, które decydują o prawie do ulgi dla pracowników nie będą wliczane przychody z tytułu umowy zlecenia lub umowy o dzieło.

Ważne!

Ulga dla klasy średniej nie jest stosowana do przychodów uzyskanych z tytułu umowy zlecenia lub umowy o dzieło.

Kilka wypłat w miesiącu a prawo do ulgi

Problem z rozliczeniem ulgi może pojawić się w przypadku gdy wynagrodzenie pracownika wypłacane jest kilka razy w miesiącu w różnych terminach.

W takim przypadku rozliczając ulgę dla pracownika należy brać pod uwagę narastająco wszystkie poprzednie wypłaty w danym miesiącu.

Unikaj problemów

Jeśli w zakładzie pracy obowiązują zasady wynagradzania, które mogą powodować problemy przy ustalaniu prawa do ulgi, warto zastanowić się nad zmianą zasad wynagradzania pracowników.

Rezygnacja z ulgi

Pomniejszenie dochodu o kwotę ulgi będzie obowiązkiem pracodawcy jako płatnika zaliczki na podatek, jeśli pracownik z ulgi nie zrezygnuje.

Pracownik będzie miał możliwość złożenia sporządzonego na piśmie wniosku o niepomniejszanie dochodu o kwotę ulgi. Wniosek ten będzie składał odrębnie dla każdego roku podatkowego.

Pracodawca, który otrzyma wniosek przed wypłatą wynagrodzenia w danym miesiącu, nie pomniejsza dochodu pracownika o kwotę ulgi już w miesiącu, w którym wniosek został złożony czyli zastosuje już ulgę dla klasy średniej. Jeśli wniosek został przez pracownika złożony po wypłacie wynagrodzenia w danym miesiącu, pracodawca zastosuje ulgę od miesiąca następnego.

PIT-2 i ulga dla klasy średniej - SZKOLENIE ONLINE

Rekomendujemy szkolenie online jakie, powstało w tematyce stosowania druku PIT-2 oraz ulgi dla klasy średniej. Kliknij w poniżej zamieszczony link. To szkolenie rozjaśni wszystkim te ustawowe zawiłości podatkowe. Polecamy!

PIT-2 i ulga dla klasy średniej - SZKOLENIE ONLINE

Podstawa prawna:

art. 32 ust. 2a-2b, art. 41 ust. 1 ustawy z 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2021 r. poz. 1128 ze zm.).

Stan prawny aktualny na dzień 3.12.2021 r.

źródło: taxalert.lex.pl

Obowiązkowe terminale płatnicze od 1 stycznia 2022r.

Obowiązkowe terminale płatnicze od 1 stycznia 2022r.

Polski Ład wprowadza zmiany również w odniesieniu do terminali płatniczych oraz ich łączności z kasami online. Polska bezgotówkowa to cel Ministerstwa Finansów.

Obowiązek umożliwienia dokonania płatności w formie bezgotówkowej wynika z nowo dodanego art. 19a ustawy – Prawo przedsiębiorców. Przepis ten stanowi, że przedsiębiorca zapewnia możliwość dokonywania zapłaty w każdym miejscu, w którym działalność gospodarcza jest faktycznie wykonywana, w szczególności w lokalu, poza lokalem przedsiębiorstwa lub w pojeździe wykorzystywanym do świadczenia usług transportu pasażerskiego, przy użyciu instrumentu płatniczego w rozumieniu Ustawy z dnia 19 sierpnia 2011 roku o usługach płatniczych.

W związku z powyższym od 1 stycznia 2022 r. każdy przedsiębiorca musi zapewnić możliwość dokonywania zapłaty w każdym miejscu, w którym działalność gospodarcza jest faktycznie wykonywana, w szczególności w lokalu, poza lokalem przedsiębiorstwa lub w pojeździe wykorzystywanym do świadczenia usług transportu pasażerskiego, przy użyciu instrumentu płatniczego (np. karty, karty zbliżeniowej, usługi BLIK).

Obowiązkowe umożliwienie płatności bezgotówkowej dotyczyć będzie od nowego roku tych przedsiębiorców, którzy ewidencjonują sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych przy pomocy kasy fiskalnej. Natomiast podatnicy zwolnienia z konieczności posiadania kasy fiskalnej nie będą objęci nowymi regulacjami.

Wspomnianym instrumentem płatniczym może być terminal płatniczy bądź przelew czy płatność blikiem. Przepis wchodzi w życie z 1 stycznia 2022 roku, co oznacza, że już od tej daty przedsiębiorca ma obowiązek udostępnienia w każdym miejscu świadczenia działalności gospodarczej płatności bezgotówkowej np. za pomocą terminala płatniczego.

Co jednak istotne, we wspomnianym art. 19a ustawy – Prawo przedsiębiorców zastrzeżono wyjątek od powyższego obowiązku. Otóż z konieczności udostępnienia płatności bezgotówkowej wyłączeni są ci przedsiębiorcy, którzy nie mają obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących, o których mowa w ustawie o VAT.

Chodzi przede wszystkim o tych podatników, którzy korzystają ze zwolnienia podmiotowego lub przedmiotowego od obowiązku ewidencjonowania sprzedaży za pomocą kasy fiskalnej. Zwolnienia te zostały uregulowane w rozporządzeniu MF w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących.

Dodajmy, że obowiązek zapewnienia obejmuje wszelkie miejsca, w których faktycznie jest wykonywana działalność gospodarcza, a więc zarówno w lokalu, poza lokalem przedsiębiorstwa, jak i w pojeździe wykorzystywanym do świadczenia usług transportu pasażerskiego.

Nie mam kasy fiskalnej, ponieważ nie dokonuję sprzedaży dla osób nieprowadzących działalności gospodarczej, czy muszę także posiadać terminal?

Nie, ponieważ przepisu tego nie stosuje się do przedsiębiorcy, który nie ma obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących.

Mam kasę fiskalną online i terminal, czy coś jeszcze muszę zrobić?

Wskazany obowiązek synchronizacji wynika z treści art. 19a ust. 3 ustawy – Prawo przedsiębiorców. Przedsiębiorca, który zapewnia możliwość przyjmowania płatności przy użyciu terminala płatniczego i prowadzi ewidencję sprzedaży przy zastosowaniu kas rejestrujących online, które umożliwiają połączenie i przesyłanie danych między kasą rejestrującą a Centralnym Repozytorium Kas, ma zapewnić współpracę kasy rejestrującej z terminalem płatniczym zgodnie z wymaganiami technicznymi dla kas rejestrujących. Warto zatem sprawdzić dokładnie czy ta integracja jest zapewniona, aby nie być zaskoczonym sankcją.

Istotne jest to, że obowiązek zapewnienia współpracy będzie obowiązywał od 1 lipca 2022 roku.

Oprócz udostępnienia możliwości płatności bezgotówkowych przedsiębiorcy będą musieli zapewnić synchronizację z kasą fiskalną terminali płatniczych (jeśli te używane są w firmie). Ma to nastąpić od 1 lipca 2022 roku.

Co się stanie, jeśli nie zapewnię tej współpracy od 1 stycznia 2022 roku?

Niestety, niedopełnienie obowiązku połączenia kasy online z terminalem będzie zagrożone karą pieniężną w wysokości 5000 zł nakładaną na podatnika przez naczelnika urzędu skarbowego w drodze decyzji.

Ponadto art. 87 ust. 6c ustawy VAT stanowi, że jeżeli zostanie stwierdzone, iż podatnik nie zapewnił możliwości dokonywania płatności bezgotówkowej, to nie przysługuje mu zwrot różnicy podatku naliczonego w terminie przyspieszonym (25 dni) za okres rozliczeniowy:

- w którym naruszenie tego obowiązku zostało stwierdzone oraz za 6 kolejnych okresów rozliczeniowych następujących po tym okresie rozliczeniowym;

- za który podatnik wykazał zwrot różnicy podatku.

Powoduje to, że podatnik naruszający obowiązek udostępnienia płatności bezgotówkowych naraża się na ryzyko odmowy prawa do przyspieszonego zwrotu podatku VAT.

Kolejną istotną sankcją jest możliwość kwartalnego rozliczenia podatku VAT i składania kwartalnych deklaracji podatkowych.

Otóż możliwość wyboru kwartalnego rozliczenia podatku VAT została wykluczona co do tych podatników, w których przypadku w danym kwartale stwierdzono, że wbrew obowiązkowi nie zapewnia możliwości dokonywania zapłaty bezgotówkowo. Naruszenie tego obowiązku powoduje zatem utratę prawa do składania kwartalnych deklaracji VAT.

Dodatkowo ci podatnicy, którzy już rozliczają się w sposób kwartalny i wobec których stwierdzono naruszenie obowiązku udostępnienia płatności bezgotówkowej, są obowiązani do składania deklaracji podatkowych za okresy miesięczne, począwszy od rozliczenia za pierwszy miesiąc kwartału:

- w którym zostało stwierdzone naruszenie tego obowiązku – jeżeli stwierdzenie naruszenia tego obowiązku nastąpiło w pierwszym lub drugim miesiącu kwartału, a w przypadku, gdy stwierdzenie naruszenia tego obowiązku nastąpiło w drugim miesiącu kwartału – deklaracja za pierwszy miesiąc kwartału jest składana w terminie do 25. dnia miesiąca następującego po drugim miesiącu kwartału;

- następujący po kwartale, w którym zostało stwierdzone naruszenie tego obowiązku – jeżeli stwierdzenie naruszenia tego obowiązku nastąpiło w trzecim miesiącu kwartału.

Opisane ograniczenia nie dotyczą tych podatników, którzy nie mają obowiązku posiadania kasy fiskalnej. Takie podmioty jednocześnie są zwolnione z konieczności udostępniania płatności bezgotówkowych.

Podatnik podatku VAT, który nie zapewnił możliwości dokonywania zapłaty przy użyciu instrumentu płatniczego w każdym miejscu, w którym działalność gospodarcza jest faktycznie wykonywana, naraża się na: * czasowe wyłączenie możliwości stosowania rozliczeń kwartalnych; * czasowe wyłączenie prawa do zwrotu VAT w terminie 25-dniowym.

Czy przysługuje zwrot kosztów poniesionych na nabycie terminala?

Tak, przewidziana jest możliwość dokonania odliczenia od podstawy obliczenia podatku wydatków na nabycie terminala płatniczego:

- 2500 zł w roku podatkowym w przypadku podatników zwolnionych z obowiązku prowadzenia ewidencji sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych przy zastosowaniu kas rejestrujących, zgodnie z przepisami o podatku od towarów i usług,

- 1000 zł dla pozostałych podatników.

Przewidziana jest także możliwość dokonania odliczenia w wysokości 200% wydatków, ale po spełnieniu rygorystycznych warunków – dotyczy to podatników spełniając warunek tzw. podatnika bezgotówkowego.

Uwaga! Konsekwencje brak terminala płatniczego: – czasowe wyłączenie możliwości stosowania rozliczeń kwartalnych, – czasowe wyłączenie prawa do zwrotu VAT w terminie 25-dniowym.

Podstawa prawna:

- art. 26hd ustawy z 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2021 r. poz. 1128 ze zm.) – w brzmieniu obowiązującym na dzień 1.01.2022 r.,

- art. 18ef ustawy z 15.02.1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2021 r. poz. 1800 ze zm.) – w brzmieniu obowiązującym na dzień 1.01.2022 r.,

- art. 87 ust. 6c-6l, art. 99 ust. 3a pkt 4, art. 111 ust. 6kb ustawy z 11.03.2004 r. o podatku od towarów i usług (Dz.U. z 2021 r. poz. 685 ze zm.) – w brzmieniu obowiązującym na dzień 1.01.2022 r. oraz 1.07.2022 r.,

- art. 19a ustawy z 6.03.2018 r. – Prawo przedsiębiorców (Dz.U. z 2021 r. poz. 162 ze zm.) – w brzmieniu obowiązującym na dzień 1.07.2022 r.

Stan prawny aktualny na dzień 22.11.2021 r.

źródło: taxalert.lex.pl

źródło: poradnikprzedsiebiorcy.pl

„Mały ZUS plus” od 1 stycznia 2022 r.

„Mały ZUS plus” od 1 stycznia 2022 r.

Jeśli prowadzisz własną działalność gospodarczą na mniejszą skalę to możesz skorzystać z programu „Mały ZUS plus” od 1 stycznia 2022 r. i płacić niższe składki na ubezpieczenia społeczne. W jaki sposób? Sprawdź.

![]()

Warunki, jakie należy spełnić

Składki na ubezpieczenia społeczne wylicza się od podstawy wymiaru, której wysokość ustala się od Twoich dochodów z działalności gospodarczej uzyskanych w poprzednim roku kalendarzowym czyli z 2021 roku.

Jeśli chcesz skorzystać z „małej działalności plus”:

- musisz prowadzić działalność gospodarczą na podstawie wpisu do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) lub innych przepisów szczególnych,

Twój przychód z tytułu działalności gospodarczej uzyskany w poprzednim roku kalendarzowym, jeśli prowadziłeś ją przez cały rok, nie może przekroczyć 120 000 zł.

Przykład 1

Pani Edyta prowadzi działalność gospodarczą od 1 września 2020 r. Nigdy jej nie zawieszała. Ponieważ Jej przychód z działalności gospodarczej w 2021 r. wyniósł 100 000 zł, nie przekroczyła limitu przychodu, który przy spełnieniu pozostałych warunków pozwoli jej korzystać z „małego ZUS plus” od stycznia 2022 r.

- jeśli w poprzednim roku rozpocząłeś, zakończyłeś lub zawieszałeś działalność, przez co prowadziłeś ją tylko przez część roku, limit którego nie mógł przekroczyć przychód z działalności jest odpowiednio niższy. Ustalisz go przez podzielenie 120 000 zł przez liczbę dni kalendarzowych poprzedniego roku i pomnożenie otrzymanego wyniku przez liczbę dni kalendarzowych prowadzenia działalności gospodarczej w poprzednim roku kalendarzowym. Otrzymany wynik zaokrąglij do pełnych groszy w górę, jeśli końcówka jest równa lub wyższa niż 0,5 gr lub w dół, jeśli jest niższa.

Przykład 2

Pan Maciej prowadził działalność gospodarczą od 1 stycznia 2020 r. do 31 października 2021 r. Działalności nie zawieszał. 2 stycznia 2022 r. r. ponownie rozpoczął działalność. W roku 2021 dni kalendarzowych było 365, Pan Maciej prowadził działalność gospodarczą przez 304 dni

w 2021 r. Limit, którego nie mogą przekroczyć jego przychody z działalności gospodarczej w 2021 r. aby mógł od 2 stycznia skorzystać z „małego ZUS plus” wynosi 99 945,21 zł.

(120 000 : 365) x 304 = 99 945,20547945205

Ważne!

Liczba dni prowadzenia działalności gospodarczej odpowiada liczbie dni podlegania ubezpieczeniom społecznym lub ubezpieczeniu zdrowotnemu z tytułu prowadzenia tej działalności w poprzednim roku. Dlatego nie uwzględniaj w niej liczby dni, w których wprawdzie prowadziłeś działalność gospodarczą, ale podlegałeś ubezpieczeniu w KRUS albo za granicą. Uwzględnij natomiast liczbę dni, w których korzystałeś z tzw. ulgi na start.

Przykład 3

Pani Eliza prowadzi działalność gospodarczą, ale podlegała do 30 września 2021 r. ubezpieczeniu społecznemu rolników. Ubezpieczeniom społecznym z tytułu prowadzenia działalności gospodarczej podlegała w 2021 r. przez 92 dni. Limit, którego nie mogą przekroczyć jej przychody z działalności gospodarczej wynosi 30 246,58 zł.

(120 000 : 365) x 92 = 30 246,575342466

Przykład 4

Pan Jan od 1 sierpnia 2021 r. do 31 stycznia 2022 r. korzystał z tzw. ulgi na start. Ponieważ w 2019 r. prowadził pozarolniczą działalność jako wspólnik spółki jawnej, nie może od 1 lutego 2022 r. opłacać składek na ubezpieczenia społeczne od podstawy nie niższej niż 30% minimalnego wynagrodzenia. Może jednak spełniać warunki do skorzystania z „małego ZUS plus”.

Limit dla przychodów z działalności gospodarczej Pana Jana wynosi: 50 301,37 zł.

(120 000 : 365) x 153 = 50 301,369863014

Ważne! 1. jeśli chcesz korzystać z „małego ZUS plus”, a korzystałeś z tej ulgi w 2021 r. i nadal spełniasz do niej warunki to nie musisz ponownie zgłaszać się do ubezpieczeń; 2. jeśli chcesz skorzystać z „małego ZUS plus ”, a nie korzystałeś z tej ulgi w 2021 r. to zgłoś się do ubezpieczeń społecznych lub ubezpieczenia zdrowotnego z kodem tytułu ubezpieczenia rozpoczynającym się od 05 90 albo od 05 92.

Kiedy nie skorzystasz z „małego ZUS plus”

Nie skorzystasz z tej ulgi, jeśli:

1. w poprzednim roku (w 2021 r.) prowadziłeś działalność gospodarczą krócej niż 60 dni, tj. podlegałeś ubezpieczeniom społecznym lub ubezpieczeniu zdrowotnemu z tytułu prowadzenia tej działalności krócej niż 60 dni

Przykład 5

Pan Krzysztof był objęty ubezpieczeniami społecznymi z tytułu prowadzenia działalności gospodarczej od 5 listopada 2021 r. do 31 grudnia 2021 r. W konsekwencji w 2021 r. podlegał ubezpieczeniom z tego tytułu tylko przez 57 dni. Nie spełnia warunku do skorzystania z „małego ZUS plus”.

2. rozliczałeś się w formie karty podatkowej i byłeś zwolniony ze sprzedaży od podatku VAT. Warunki te musisz spełniać łącznie. Jeśli rozliczałeś się w formie karty podatkowej i rozliczałeś podatek VAT od sprzedaży, Twoim przychodem z działalności gospodarczej jest wartość sprzedaży, o której mowa w ustawie o podatku od towarów i usług, która podlega opodatkowaniu tym podatkiem, bez kwoty tego podatku.

3. podlegałeś ubezpieczeniom społecznym lub ubezpieczeniu zdrowotnemu także z tytułu innej pozarolniczej działalności (np. jako wspólnik spółki jawnej)

Przykład 6

Pan Andrzej był objęty ubezpieczeniami społecznymi i ubezpieczeniem zdrowotnym jako wspólnik spółki jawnej do 5 stycznia 2021 r. Od 1 lutego 2021 r. prowadzi działalność gospodarczą. Pan Andrzej nie spełnia warunku do korzystania z „małego ZUS plus”.

4. spełniasz warunki do opłacania „preferencyjnych składek”, tj. składek od zadeklarowanej kwoty nie niższej niż 30% minimalnego wynagrodzenia

Ważne!

„Mały ZUS plus” możesz opłacać, jeśli skorzystałeś wcześniej z: „ulgi na start” (chyba że zrezygnujesz z korzystania z tego uprawnienia) oraz z „preferencyjnych składek”. Nie możesz opłacać składek „mały ZUS plus” w pierwszym roku prowadzenia działalności.

Przykład 7

Pani Urszula od 1 września 2019 r. opłaca składki na ubezpieczenia społeczne od podstawy wymiaru nie niższej niż 30% minimalnego wynagrodzenia. Okres 24 miesięcy, w których ma opłacać te składki mija 31 sierpnia 2021 r. Jeśli Pani Urszula spełni pozostałe warunki, od 1 września 2021 r. będzie mogła skorzystać z „małej działalności plus”.

5. wykonujesz dla byłego bądź obecnego pracodawcy to co robiłeś dla niego jako pracownik w bieżącym lub poprzednim roku kalendarzowym

Przykład 8

Pani Leokadia oprócz prowadzenia działalności gospodarczej była zatrudniona do 31 stycznia 2022 r. na podstawie umowy o pracę. Od 1 lutego 2022 r. rozszerzyła zakres prowadzonej działalności i od tego dnia wykonuje usługi księgowe dla pracodawcy (u którego pracowała jako księgowa) w ramach prowadzonej działalności. Współpracę z byłym pracodawcą zamierza kontynuować do 31 października 2022 r. Od 1 listopada 2022 r. jeśli spełni pozostałe warunki może korzystać z „małego ZUS plus”.

Dokumenty zgłoszeniowe

1. W 2021 r. prowadziłeś działalność gospodarczą i nie korzystałeś z „małego ZUS plus” powinieneś złożyć:

- wyrejestrowanie z ubezpieczeń (ZUS ZWUA) z kodem tytułu ubezpieczenia zaczynającym się od 05 10, 05 12, jeśli na dzień 31 grudnia 2021 r. podlegałeś ubezpieczeniom społecznym z tytułu prowadzenia działalności gospodarczej, ale nie korzystałeś z „małego ZUS plus” albo

- wyrejestrowanie z ubezpieczeń (ZUS ZWUA) z kodem tytułu ubezpieczenia zaczynającym się od 05 70, 05 72, jeśli akurat 31 grudnia 2021 r. zakończy się okres 24 miesięcy korzystania z „preferencyjnych składek”

- zgłoszenie do ubezpieczeń społecznych (ZUS ZUA) albo - jeśli podlegasz wyłącznie ubezpieczeniu zdrowotnemu - zgłoszenie do tego ubezpieczenia (ZUS ZZA) z kodem tytułu ubezpieczenia rozpoczynającym się od 05 90 albo 05 92 (kod tytułu ubezpieczenia przewidziany dla osób z rentą przyznaną z tytułu niezdolności do pracy).

Dokumenty te musisz przekazać w terminie najpóźniej do 31 stycznia 2022 r.

Ważne!

Jeśli korzystałeś z „małego ZUS plus” w grudniu 2021 r. i nadal chcesz korzystać z „małej działalności plus” nie przekazujesz żadnych dokumentów zgłoszeniowych, o ile nie wyczerpałeś maksymalnego okresu 36 m-cy na ulgę .

2. W styczniu 2022 r. rozpoczniesz lub wznowisz prowadzenie działalności gospodarczej, którą prowadziłeś w 2021 r. (przynajmniej 60 dni) i z tytułu której nie korzystałeś w 2021 r. z „małego ZUS plus” powinieneś złożyć:

- zgłoszenie do ubezpieczeń społecznych (ZUS ZUA) albo - jeśli podlegasz wyłącznie ubezpieczeniu zdrowotnemu - zgłoszenie do tego ubezpieczenia (ZUS ZZA), z kodem tytułu ubezpieczenia rozpoczynającym się od 05 90 albo 05 92 (kod tytułu ubezpieczenia przewidziany dla osób z rentą przyznaną z tytułu niezdolności do pracy).

Dokument ten musisz przekazać w terminie najpóźniej do 31 stycznia 2022 r.

Ważne!

Masz prawo do „małego ZUS plus” w 2022 r., jeśli nie wyczerpałeś maksymalnego okresu do ulgi, tj. 36-miesięcy (mały ZUS od stycznia 2019 r. do stycznia 2020 r. oraz mały ZUS plus od lutego 2020 r. do grudnia 2021 r.).

Ważne!

Jeżeli rozpoczniesz lub wznowisz działalność po 25 stycznia 2022 r. (przez co do końca miesiąca zostanie mniej niż 7 dni), zgłoszenie do ubezpieczeń składasz w terminie 7 dni liczonymi od daty rozpoczęcia/wznowienia działalności.

3. Rozpoczniesz lub wznowisz działalność gospodarczą później niż w styczniu 2022 r., a którą prowadziłeś w 2021 r. (przynajmniej 60 dni) i z tytułu której nie korzystałeś w 2021 r. z „małego ZUS plus”, powinieneś złożyć:

- zgłoszenie do ubezpieczeń społecznych (ZUS ZUA) albo - jeśli podlegasz wyłącznie ubezpieczeniu zdrowotnemu - zgłoszenie do tego ubezpieczenia (ZUS ZZA) z kodem tytułu ubezpieczenia rozpoczynającym się od 05 90 albo 05 92 (kod tytułu ubezpieczenia przewidziany dla osób z rentą przyznaną z tytułu niezdolności do pracy).

Dokument ten musisz przekazać w terminie 7 dni liczonych od pierwszego dnia prowadzenia działalności gospodarczej lub wznowienia działalności gospodarczej.

4. Będziesz korzystał z „małej działalności gospodarczej plus” później niż w styczniu 2022 r. powinieneś przekazać do ZUS:

- wyrejestrowanie z ubezpieczeń (ZUS ZWUA) z kodem tytułu ubezpieczenia zaczynającym się od 05 10, 05 12, jeśli podlegałeś ubezpieczeniom społecznym z tytułu prowadzenia działalności gospodarczej, ale nie korzystałeś z „małego ZUS plus” (np. zaprzestałeś wykonywania działalności na rzecz byłego pracodawcy) albo

- wyrejestrowanie z ubezpieczeń (ZUS ZWUA) z kodem tytułu ubezpieczenia zaczynającym się od 05 70, 05 72, jeśli skończyłeś okres 24 miesięcy korzystania z „preferencyjnych składek”

- zgłoszenie do ubezpieczeń społecznych (ZUS ZUA) albo - jeśli podlegasz wyłącznie ubezpieczeniu zdrowotnemu - zgłoszenie do tego ubezpieczenia (ZUS ZZA) z kodem tytułu ubezpieczenia rozpoczynającym się od 05 90 albo 05 92 (kod tytułu ubezpieczenia przewidziany dla osób z rentą przyznaną z tytułu niezdolności do pracy).

Dokumenty te musisz przekazać w terminie 7 dni liczonych od pierwszego dnia, w którym będziesz spełniał warunki do korzystania z „małego ZUS plus” (np. skończyłeś okres „preferencyjnych składek” na ubezpieczenia społeczne w trakcie roku).

Ważne!

Nie zgłoszenie się w terminie do ulgi oznacza rezygnację z niej. O rezygnacji więcej w dalszej części.

Przykład 9

Pan Mariusz prowadzi od 2016 r. działalność gospodarczą. Ponieważ jego przychody z tej działalności w 2020 r. były wyższe niż obowiązujący limit, nie mógł skorzystać w 2021 r. z „małego ZUS plus”. Od 1 stycznia 2022 r. spełnia wszystkie warunki do skorzystania z „małego ZUS plus”. Pan Mariusz powinien wyrejestrować się z ubezpieczeń z kodem tytułu ubezpieczenia rozpoczynającym się cyframi 05 10 (nie jest rencistą) i zgłosić się do ubezpieczeń z kodem tytułu ubezpieczenia rozpoczynającym się cyframi 05 90. Aby zachować termin dokumenty te powinien przekazać do ZUS najpóźniej 31 stycznia 2022 r.

Przykład 10

Pani Amelia zawiesiła działalność gospodarczą 1 grudnia 2021 r. Wznowi ją 26 stycznia 2022 r. Spełnia warunki do skorzystania z „małego ZUS plus”. Pani Amelia powinna przekazać zgłoszenie do ubezpieczeń społecznych i ubezpieczenia zdrowotnego najpóźniej do 2 lutego 2022 r.

Przykład 11

Pani Mariola wznowiła działalność gospodarczą 3 stycznia 2022 r. Ponieważ jednocześnie jest pracownikiem zatrudnionym na cały etat, z tytułu prowadzenia działalności gospodarczej podlega obowiązkowo tylko ubezpieczeniu zdrowotnemu. Do 31 stycznia 2022 r. powinna przekazać do ZUS zgłoszenie do ubezpieczenia zdrowotnego z kodem tytułu ubezpieczenia rozpoczynającym się od 05 90 albo 05 92.

Przykład 12

Pani Agata jest rencistką (rentę z tytułu niezdolności do pracy wypłaca jej ZUS). Zawiesiła działalność gospodarczą od 1 kwietnia 2021 do 31 marca 2022 r. Spełnia warunki do skorzystania z „małego ZUS plus”. W tym celu musi najpóźniej 8 kwietnia 2022 r. przekazać ZUS ZUA wskazując datę obowiązku ubezpieczeń społecznych i ubezpieczenia zdrowotnego od 1 kwietnia 2022 r., z kodem tytułu ubezpieczenia zaczynającym się od 05 92.

Dobrowolne ubezpieczenie chorobowe

Objęcie dobrowolnym ubezpieczeniem chorobowym osoby, która rozpocznie lub wznowi prowadzenie działalność gospodarczej w styczniu 2022 r. nastąpi od dnia wskazanego we wniosku, jeśli zgłoszenie do ubezpieczeń społecznych zostanie dokonane w terminie do końca tego miesiąca, a jeżeli termin ten jest krótszy niż 7 dni, gdy zgłoszenie do ubezpieczeń społecznych zostanie dokonane w terminie 7 dni od daty powstania obowiązku ubezpieczenia.

Przykład 13

Pan Bogdan rozpoczął prowadzenie działalności gospodarczej od 2 stycznia 2022 r. Prowadził ją też do 31 maja 2021 r. Spełnia warunki do skorzystania z „małego ZUS plus”. Zgłoszenie do ubezpieczeń społecznych i ubezpieczenia zdrowotnego na formularzu ZUS ZUA przekazał 25 stycznia 2022 r. Na formularzu tym wskazał 2 stycznia 2022 r. jako datę objęcia ubezpieczeniami, w tym ubezpieczeniem chorobowym. Od 2 stycznia 2022 r. będzie objęty ubezpieczeniami emerytalnym, rentowymi, chorobowym, wypadkowym i zdrowotnym.

Ważne!

Jeśli dokonasz zgłoszenia do ubezpieczeń do końca stycznia 2022 r. bądź jeśli do końca tego miesiąca zostało mniej niż 7 dni – w terminie 7 dni, ubezpieczeniem chorobowym będziesz objęty od daty przez Ciebie wskazanej.

Niedochowanie wskazanych terminów na dokonanie zgłoszenia będzie skutkowało objęciem dobrowolnym ubezpieczeniem chorobowym od dnia złożenia zgłoszenia.

Przykład 14

Pani Ewa od 1 stycznia 2022 r. spełnia warunki do „małego ZUS plus”.

Zgłoszenie do ubezpieczeń od 1 stycznia 2022 r. z kodem tytułu ubezpieczenia 05 90 złożyła 27 stycznia. W zgłoszeniu tym wnioskowała również o objęcie jej dobrowolnym ubezpieczeniem chorobowym od 1 stycznia. Z uwagi na to, że zgłoszenie to wpłynęło przed końcem stycznia objęcie tym ubezpieczeniem nastąpiło od tej daty.

Jeśli chcesz skorzystać z tej ulgi musisz złożyć w ZUS dokumenty: * wyrejestrowania z ubezpieczeń (ZUS ZWUA) z kodem tytułu ubezpieczenia zaczynającym się od 05 10, 05 12, jeśli kontynuujesz prowadzenie działalności prowadzonej w 2020 r., a nie korzystałeś z „małego ZUS plus”; * zgłoszenia do ubezpieczeń społecznych (ZUS ZUA) albo - jeśli podlegasz wyłącznie ubezpieczeniu zdrowotnemu - zgłoszenie do tego ubezpieczenia (ZUS ZZA) z kodem tytułu ubezpieczenia rozpoczynający się od 05 90 albo 05 92 (kod tytułu ubezpieczenia przewidziany dla osób posiadających rentę przyznaną z tytułu niezdolności do pracy).

Terminy zgłoszeń

Dokumenty te musisz przekazać nie później niż w terminie:

- do 31 stycznia 2022 r. jeśli

- w 2021 r. (co najmniej 60 dni) prowadziłeś działalność gospodarczą i nie korzystałeś z „małego ZUS plus”

- w styczniu 2022 r. rozpocząłeś lub wznowiłeś prowadzenie działalności gospodarczej

- 7 dni liczonych od dnia spełnienia warunków do korzystania z „małego ZUS plus” jeśli

- rozpocząłeś lub wznowiłeś prowadzenie działalności gospodarczej po 24 stycznia 2022 r.

- spełnisz warunki w innym miesiącu niż styczeń 2022 r.

Jak długo możesz korzystać z „małego ZUS plus”

Niższe składki na ubezpieczenia społeczne możesz opłacać maksymalnie przez 36 miesięcy w ciągu ostatnich 60 miesięcy kalendarzowych prowadzenia działalności gospodarczej.

Ważne!

Jako miesiąc kalendarzowy przyjmij każdy miesiąc, w którym podlegałeś ubezpieczeniom społecznym lub ubezpieczeniu zdrowotnemu co najmniej jeden dzień.

Jeśli korzystałeś z „małego ZUS” w 2019 r., lub w styczniu 2020 r. okres ten wlicza się zarówno do 36 jak i 60 miesięcy kalendarzowych.

Przykład 15

Pani Katarzyna prowadzi pozarolniczą działalność gospodarczą od 1 stycznia 2015 r. Od 1 stycznia 2019 r. do 3 grudnia 2021 r. korzystała z „małego ZUS” i „małego ZUS plus”. Zlikwidowała działalność. Następnie od 1 lutego 2022 r. rozpoczęła prowadzenie nowej działalności gospodarczej, ale nie może korzystać z ulgi, ponieważ korzystała z niej przez 36 miesięcy kalendarzowych. Od 1 lutego 2022 r. ma obowiązek opłacać składki na ubezpieczenia społeczne od kwoty zadeklarowanej, nie niższej od 60% proponowanego przeciętnego wynagrodzenia miesięcznego (w 2022 r. – 3.553,20 zł).

Przykład 16

Pani Katarzyna (z wcześniejszego przykładu) w przypadku prowadzenia działalności gospodarczej w 2023 r. i 2024 r. również nie będzie miała prawa do „małego ZUS plus”, ponieważ w ciągu ostatnich 60 miesiącach kalendarzowych prowadzenia działalności gospodarczej wykorzystała maksymalny okres 36 miesięcy kalendarzowych prawa do ulgi.

Jak ustalisz dochód z działalności gospodarczej

Dla osób prowadzących pozarolniczą działalność gospodarczą, korzystających z „małej działalności plus”, podstawa wymiaru składek uzależniona jest od dochodu z poprzedniego roku kalendarzowego.

Jeśli jesteś osobą, która w poprzednim roku kalendarzowym rozliczała się z podatku na zasadach ogólnych (podatek według skali albo podatek liniowy) to ustal wysokość dochodów uzyskanych z działalności gospodarczej zgodnie z przepisami dotyczącymi podatku dochodowego od osób fizycznych.

Jeśli natomiast jesteś osobą, do której w poprzednim roku kalendarzowym miały zastosowanie przepisy dotyczące zryczałtowanego podatku dochodowego w formie karty podatkowej i nie korzystałeś ze zwolnienia sprzedaży od podatku od towarów i usług na podstawie art. 113 ust. 1 i 9 ustawy o podatku od towarów i usług, roczny dochód z działalności gospodarczej ustalisz mnożąc roczny przychód z działalności gospodarczej (którym jest wartość sprzedaży, o której mowa w art. 2 pkt 22 ustawy o podatku od towarów i usług, która podlega opodatkowaniu tym podatkiem, bez kwoty tego podatku) przez współczynnik 0,5.

Otrzymany wynik zaokrąglij do pełnych groszy w górę, jeśli końcówka jest równa lub wyższa niż 0,5 grosza, lub w dół, jeśli jest niższa.

Podobnie, jeśli jesteś osobą, do której w poprzednim roku kalendarzowym rozliczała się w formie zryczałtowanego podatku dochodowego od przychodów ewidencjonowanych, roczny dochód z działalności gospodarczej ustalisz mnożąc roczny przychód z działalności gospodarczej (w rozumieniu przepisów o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne) przez współczynnik 0,5.

Również w tym przypadku otrzymany wynik zaokrąglij do pełnych groszy w górę, jeśli końcówka jest równa lub wyższa niż 0,5 grosza, lub w dół, jeśli jest niższa.

Ważne! Jeżeli do kosztów uzyskania przychodu zaliczyłeś składki na własne ubezpieczenia społeczne oraz osób z Tobą współpracujących, dolicz kwoty tych składek do rocznego dochodu z pozarolniczej działalności gospodarczej.

Przykład 17

Pan Tomasz opłacał podatek w 2021 r. na podstawie karty podatkowej, równocześnie opłacał podatek VAT. Przeciętny roczny przychód ze sprzedaży w 2021 r. wyniósł 39 703,87 zł. Zatem przeciętny roczny dochód – dla celów ustalenia „małej działalności gospodarczej plus” za ten rok wynosi 19 851,94 zł.

39 703,87 x 0,5 = 19 851,935

Jak obliczysz podstawę wymiaru składek na ubezpieczenia społeczne

Podstawę wymiaru składek ustalisz w trzech krokach:

Najpierw ustal przeciętny miesięczny dochód z działalności gospodarczej w poprzednim roku kalendarzowym według wzoru:

Roczny dochód z pozarolniczej działalności gospodarczej uzyskany w poprzednim roku kalendarzowym

------------------------------------------------------------------------------------ x 30

Liczba dni kalendarzowych prowadzenia pozarolniczej

działalności gospodarczej w poprzednim roku kalendarzowym

Otrzymany wynik zaokrąglij do pełnych groszy w górę, jeśli końcówka jest równa lub wyższa niż 0,5 gr lub w dół, jeśli jest niższa.

Przykład 18

Pani Agata spełnia warunki do skorzystania z „małego ZUS plus”. Jej roczny dochód z działalności gospodarczej w 2021 r. wyniósł 47 238,65 zł. Prowadziła działalność przez 304 dni (w listopadzie i w grudniu działalność była zawieszona). Zatem jej przeciętny miesięczny dochód z działalności gospodarczej wynosi 4 661,71 zł.

(47 238,65 / 304) x 30 = 4 661,7088815789

Pomnóż przeciętny miesięczny dochód z tytułu prowadzenia pozarolniczej działalności gospodarczej w poprzednim roku kalendarzowym, przez współczynnik 0,5.

Otrzymany wynik zaokrąglij do pełnych groszy w górę, jeśli końcówka jest równa lub wyższa niż 0,5 gr lub w dół, jeśli jest niższa.

Przykład 19

Przeciętny miesięczny dochód z działalności gospodarczej Pani Agaty (z wcześniejszego przykładu) w 2021 r. wyniósł 4 661, 71 zł. Zatem jej podstawa wymiaru składek od 1 stycznia 2022 r. wyniesie 2 330,86 zł.

4 661,71 x 0,5 = 2 330,855

Przykład 20

Pani Elżbieta spełnia warunki do skorzystania z „małego ZUS plus”. Obliczyła, że jej przeciętny miesięczny dochód z działalności gospodarczej w 2021 r. wyniósł 2 519,41 zł. Zatem jej najniższa podstawa wymiaru składek od 1 stycznia 2022 r. wynosi 1 259,71 zł.

2 519,41 x 0,5 = 1 259,705

Porównaj otrzymany wynik do kwoty 30% minimalnego wynagrodzenia i 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. Podstawa wymiaru składek nie może być bowiem niższa niż 30% minimalnego wynagrodzenia za pracę w danym roku i nie może przekraczać kwoty 60% prognozowanego przeciętnego wynagrodzenia miesięcznego ustalonej na dany rok.

Przykład 21

Pani Joanna spełnia warunki do skorzystania z „małego ZUS plus”. Obliczyła, że od stycznia 2022 r. podstawa wymiaru składek na ubezpieczenia społeczne wynosi 850 zł.

30% minimalnego wynagrodzenia w 2022 r. wynosi 903 zł. Oznacza to, że dla Pani Joanny podstawa wymiaru składek na ubezpieczenia społeczne od 1 stycznia 2022 r. nie może być niższa niż 903 zł.

Od jakiej kwoty będziesz opłacać składki na ubezpieczenia społeczne

W okresie, w którym będziesz korzystać z „małego ZUS plus” możesz w poszczególnych miesiącach opłacać składki na ubezpieczenia od podstawy wymiaru ustalonej zgodnie z podanymi wcześniej zasadami bądź od kwoty wyższej.

Ważne! Wysokość kwoty, od której opłacasz składki ma wpływ na wysokość przysługujących Ci świadczeń z ubezpieczeń społecznych, w tym zasiłek chorobowy, zasiłek opiekuńczy, zasiłek macierzyński.

Przykład 22

Pan Michał obliczył, że od 1 stycznia 2022 r. podstawa wymiaru składek na jego ubezpieczenia nie może być niższa niż 920,46 zł. Postanowił jednak w każdym miesiącu, począwszy od stycznia 2022 r. deklarować do podstawy wymiaru składek kwotę wyższą – 3 010 zł.

Dokumenty rozliczeniowe

Oprócz obowiązków związanych z podleganiem ubezpieczeniom, które dotyczą także innych płatników składek, jak przekazywanie dokumentów ubezpieczeniowych i opłacanie składek, będziesz miał także inne obowiązki.

Należą do nich:

- obowiązek przekazania w deklaracji rozliczeniowej bądź w imiennym raporcie miesięcznym informacji o rocznym przychodzie, rocznym dochodzie oraz formach opodatkowania z tytułu prowadzenia działalności gospodarczej oraz podstawie wymiaru składek (ZUS DRA cz. II bądź ZUS RCA cz. II),

- obowiązek przedstawienia na nasze żądanie dokumentów potwierdzających zastosowane przez Ciebie w poprzednim roku kalendarzowym formy opodatkowania, wysokość rocznego przychodu i rocznego dochodu z tytułu wykonywania działalności gospodarczej za poprzedni rok kalendarzowy w terminie 14 dni kalendarzowych od dnia doręczenia wezwania. Jeśli tego nie zrobisz ustalimy Ci za wszystkie miesiące danego roku podstawę wymiaru składek w wysokości 60% prognozowanego przeciętnego wynagrodzenia miesięcznego.

Jeśli chcesz korzystać z "małego ZUS plus", oprócz dokumentów zgłoszeniowych, przekaż również dokumenty ZUS DRA cz. II bądź ZUS RCA cz. II. Ważne! Jeżeli korzystałeś z „małego ZUS plus” przez ostatnie 36 miesięcy kalendarzowych, tj. od stycznia 2019 r. do grudnia 2021 r. to nie masz już prawa do tej ulgi. Musisz opłacać składki wysokości od 60% prognozowanego przeciętnego wynagrodzenia miesięcznego w poprzednim roku.

Czy możesz zrezygnować z „małego ZUS plus”

Będziesz mógł zrezygnować z uprawnienia do ustalania podstawy wymiaru składek w zależności od wysokości dochodu, tj. do korzystania z „małej działalności plus”.

Zrezygnować możesz w każdym czasie, a więc także od dnia nabycia do niego prawa. Nie zgłoszenie się do niej w terminie też jest uznawane za rezygnację z „małego ZUS plus”.

Przykład 23

Pan Paweł (nie jest rencistą) zakończył działalność gospodarczą 31 marca 2021 r. Spełnia warunki do skorzystania z „małego ZUS plus”. Działalność gospodarczą ponownie rozpocznie 1 stycznia 2022 r. Jeśli nie chce zrezygnować z uprawnienia do „małego ZUS plus” musi do 31 stycznia 2022 r. zgłosić się do ubezpieczeń społecznych i ubezpieczenia zdrowotnego wskazując 1 stycznia 2022 r. jako datę powstania obowiązku ubezpieczeń, z kodem tytułu ubezpieczenia zaczynającym się od 05 90.

Przykład 24

Pan Jacek (nie jest rencistą) od lutego 2021 r. korzystał z „małego ZUS plus”. Od stycznia 2022 r. spełnia również warunki do „małego ZUS plus” i nie chce z niego zrezygnować. Musi zatem za styczeń 2022 r. przekazać dokumenty rozliczeniowe z kodem tytułu ubezpieczenia zaczynającym się od 05 90. Nie ma obowiązku złożenia zgłoszenia z kodem ubezpieczeń z kodem tytułu ubezpieczenia zaczynającym się od 05 90.

Możesz też zrezygnować z uprawnienia do „małej działalności plus” po pewnym okresie korzystania z niego. Zrezygnować możesz najwcześniej od miesiąca w którym przekażesz wyrejestrowanie z ubezpieczeń.

Przykład 25

Pani Barbara (nie ma przyznanej renty) korzystała z „małego ZUS plus” od 1 lutego 2021 r. W 2022 r. postanowiła zrezygnować z tego uprawnienia. Powinna wyrejestrować się z ubezpieczeń społecznych i ubezpieczenia zdrowotnego z kodem tytułu ubezpieczenia zaczynającym się od 05 90 od 1 stycznia 2022 r. i zgłosić się od tej samej daty do ubezpieczeń z kodem tytułu ubezpieczenia zaczynającym się 05 10.

Ważne!

Rezygnacja jest nieodwołalna. Oznacza to, że za miesiąc, w którym zrezygnujesz oraz pozostałe miesiące kalendarzowe do końca danego roku kalendarzowego będziesz opłacał składki na ubezpieczenia społeczne od zadeklarowanej kwoty, nie niższej niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego.

Składka zdrowotna

Od 1 stycznia 2022 r. składka na ubezpieczenie zdrowotne będzie liczona od podstawy ustalanej w zależności od formy opodatkowania stosowanej przez osobę prowadzącą pozarolniczą działalność.

Płacisz składkę zdrowotną w pełnej wysokości za każdy miesiąc ubezpieczenia, nawet jeśli w danym miesiącu pobrałeś zasiłek.

Składkę zdrowotną należy ustalić według nowych zasad Polskiego Ładu obowiązujących od 1 stycznia 2022 roku.

Kalkulator do obliczania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe

KALKULATOR ZUS → WYLICZ SWOJĄ PODSTAWĘ

stan prawny na 1 stycznia 2022 r.

źródło: zus.pl

Zmiana formy opodatkowania - Polski Ład 2022

Zmiana formy opodatkowania wg Polskiego Ładu 2022 roku oznacza, że nadchodzi moment decyzji. Konkretnej, zdecydowanej, pewnej decyzji. Zadajemy sobie pytanie jaką w końcu wybrać formę opodatkowania? Która z nich będzie najbardziej optymalnym rozwiązaniem?

Do wyboru mamy kilka możliwości, np.:

Zgodnie z zapisami nowego aktu prawnego karta podatkowa już nie podlega wyborowi - zaczyna być sukcesywnie wygaszana. Mogą na niej pozostać wyłącznie osoby kontynuujące tą formę opodatkowania.

Istnieje również działalność nierejestrowa czyli tzw. firma na próbę, która daje możliwość nie zakładania firmy w ogóle.

Wybrana przez Państwa forma opodatkowania obliguje do tego, żeby stosowali ją Państwo przez cały rok podatkowy.

Wybór formy opodatkowania dokonany w roku podatkowym, obowiązuje również w latach następnych. Nie muszą Państwo co roku wysyłać wniosku informującego o wybranej w danym roku formie opodatkowania chyba, że postanowicie Państwo ją zmienić.

Kiedy można zmienić formę opodatkowania?

Zmianę formy opodatkowania na zasady ogólne, podatek liniowy bądź ryczałt możecie Państwo dokonać w terminie do 20. dnia miesiąca następującego po miesiącu, w którym podatnik osiągnął pierwszy w roku podatkowym przychód lub do końca roku podatkowego, jeżeli pierwszy taki przychód został osiągnięty w grudniu roku podatkowego.

Przykład Dla przychodu osiągniętego w styczniu 2022 r. – termin zgłoszenia będzie do 20 lutego 2022 r.

Od 1 stycznia 2022 r. nie będą mogli Państwo złożyć wniosku o zastosowanie opodatkowania w formie karty podatkowej.

Od 2022 r. opodatkowanie w formie karty podatkowej będą mogli Państwo stosować wyłącznie w sytuacji, gdy korzystali Państwo z tej formy opodatkowania na dzień 31 grudnia 2021 r. i nadal będziecie chcieli ją kontynuować.

Jeśli Państwa małżonek korzysta w swojej firmie z formy opodatkowania na zasadach ogólnych, czy też podatku liniowego lub ryczałtu ewidencjonowanego – pozbawia on wtedy możliwości korzystania przez Państwa firmę z opodatkowania w formie karty podatkowej.

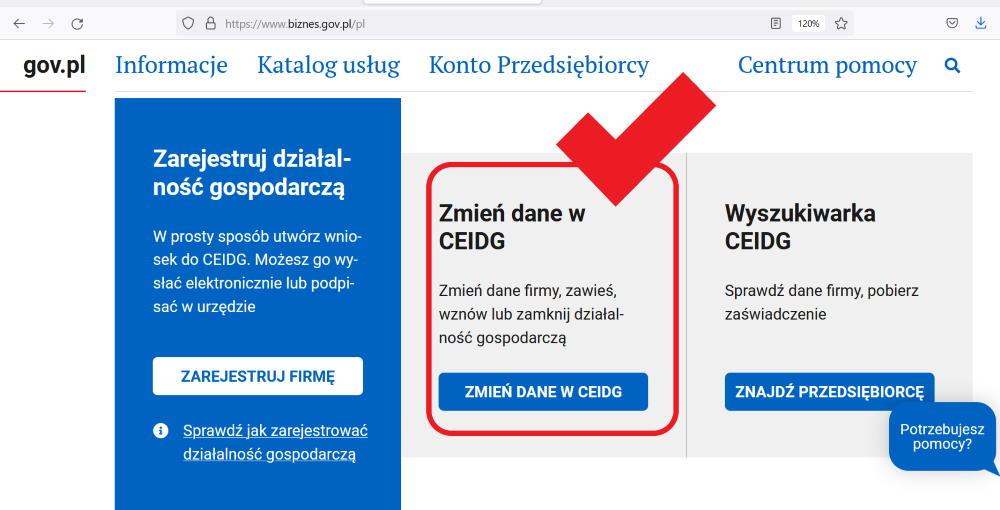

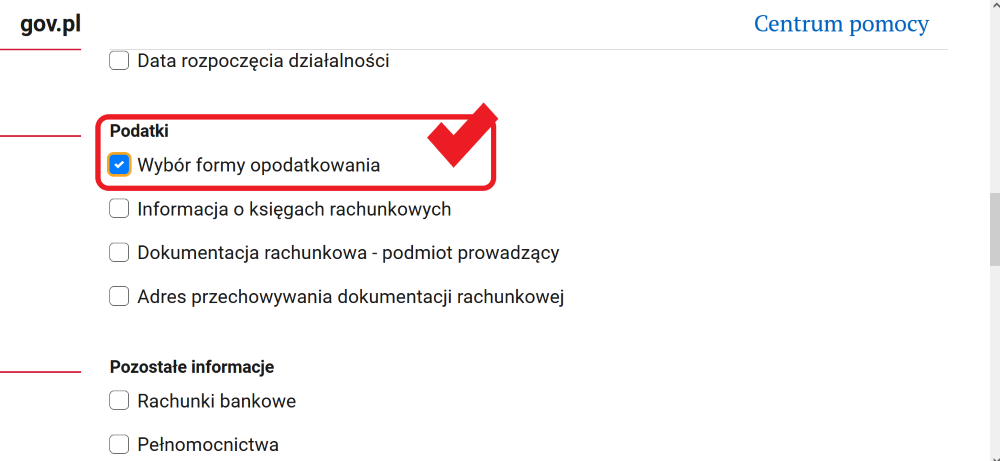

W jaki sposób dokonać zgłoszenia zmiany formy opodatkowania?

Najlepiej i najszybciej poprzez portal www.biznes.gov.pl

Żeby mogli Państwo dokonać tej zmiany elektronicznie, trzeba posiadać podpis kwalifikowany lub profil zaufany.

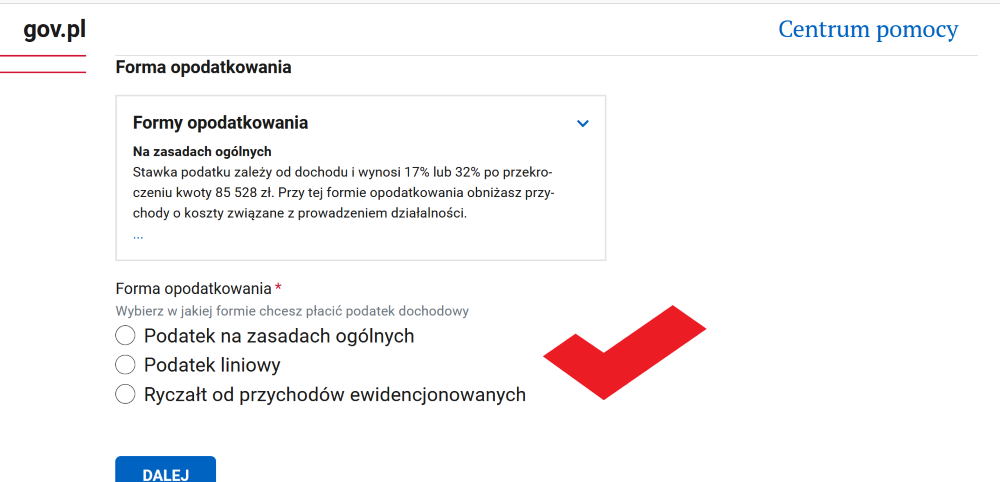

Aplikacja przeprowadzi Państwa przez szereg różnych pól, aż do tego miejsca:

W kolejnym oknie wskazują Państwo już konkretną, wybraną formę opodatkowania:

W ostatnim etapie wypełniania wniosku online, pojawia się numer przygotowanego wniosku.

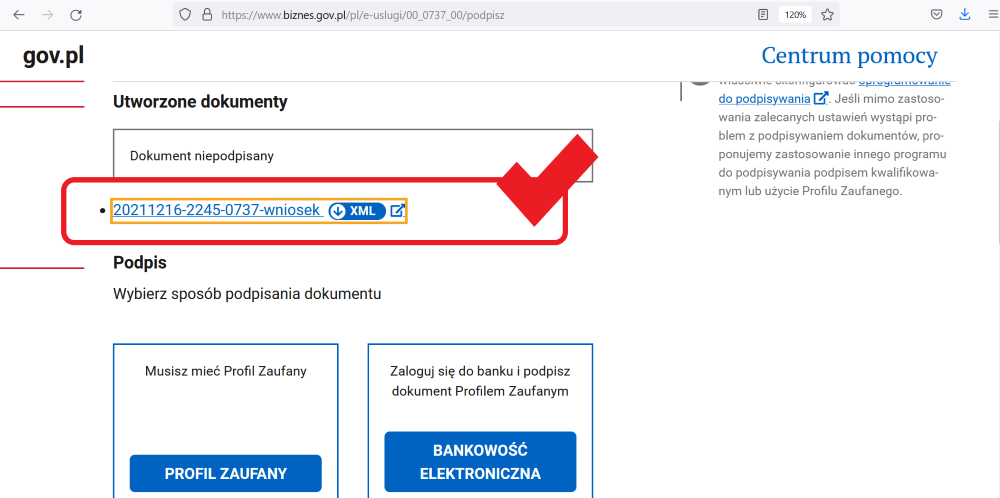

Wniosek należy w tym miejscu podpisać. Dopiero podpisany wniosek jest wnioskiem skutecznie złożonym.

Prosimy pamiętać o tym, żeby kopię podpisanego wniosku, najlepiej w formacie pdf, od razu przesłać do biura rachunkowego. To bardzo ważne, ponieważ od tej informacji zależy, czy biuro rachunkowe przez cały rok, będzie rozliczało Państwa podatek dochodowy wg właściwej formy opodatkowania.

Podstawa prawna:

- art. 9a ust. 1 ustawy z 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2021 r. poz. 1128 ze zm.).

Stan prawny aktualny na dzień 16 grudnia 2021 r.

źródło: taxalert.lex.pl

Środowisko Księgowe oburzone!!! Polski ład 2022

Środowisko Księgowe oburzone!!!

Trzeba nie mieć zbyt dużej wyobraźni, bądź nie posiadać jej wcale, aby posunąć się do takiej narracji. W dniu wczorajszym, 5 stycznia 2022 roku, wydarzyła się jedna z pierwszych, choć na pewno nie ostatnich takich sytuacji, w której Polski Ład zwyczajnie nie zadziałał ... przepraszam, zadziałał, ale w sposób inny niż oczekiwany. W efekcie starcia "oczekiwania" kontra "rzeczywistość" wygrała ... RZECZYWISTOŚĆ! Wynikiem tego było wypłacenie pensji nauczycielom, służbom mundurowym, itd. niższych pensji niż pierwotnie to zakładano, a zakładano wiele. W konsekwencji rząd wraz ze swoimi Ministrami postanowili całą winą za zaistniałą sytuację obarczyć środowisko Księgowych, Kadrowych, Doradców Podatkowych. Służby księgowe, szara administracja tego rządu, mocno odczuły to na własnej skórze, padły ofiarą szkalowania pomimo tego, że zrobiły wszystko zgodnie z obowiązującym aktem prawnym. Gdzie tu logika? Logiki brak! Ale pozostał ogromy niesmak i wrażenie, którego nie da się cofnąć. Poniżej odpowiedzi służb księgowych, jakie znalazły się w internecie.

Niższe wypłaty wynagrodzeń to nie wina księgowych → SKwP

Stowarzyszenie Księgowych w Polsce z niepokojem obserwuje zrzucanie na księgowych winy za nieprawidłowości związane z naliczaniem wynagrodzeń nauczycieli.

Rzecznik rządu Piotr Müller na antenie Programu 1 Polskiego Radia, 5 stycznia 2022 r., mówiąc o niższych wynagrodzeniach otrzymanych przez nauczycieli, stwierdził, że „jednym z powodów, dla których w niektórych miejscach mogło dojść do złego naliczenia jest faktycznie błąd księgowego czy kadrowego, jeżeli chodzi o naliczenie z poziomu PIT-2". (https://forsal.pl/praca/aktualnosci/artykuly/8327671,nauczyciele-z-nizsza-wyplata-otrzymaja-wyrownanie.html).

W podobnym tonie wypowiadał się wiceminister Dariusz Piontkowski w Telewizji Republika, mówiąc, że księgowi „nie do końca zrozumieli, jakie są zasady nowego systemu podatkowego" (https://www.onet.pl/informacje/onetwiadomosci/nauczyciele-a-polski-lad-wiceminister-znalazl-winnych-zamieszania-z-pensjami/lgrbcqx,79cfc278).

Stowarzyszenie Księgowych w Polsce stanowczo sprzeciwia się takim stwierdzeniom. Jako instytucja działająca na rzecz księgowych wielokrotnie apelowaliśmy o rozważne i stopniowe wprowadzanie nowych przepisów, z którymi jako pierwsi muszą zmierzyć się księgowi. Dotyczyło to również Polskiego Ładu, wprowadzającego w ekspresowym tempie rewolucyjne zmiany w zakresie podatków i ubezpieczenia zdrowotnego. Wiele z tych rozwiązań budzi wątpliwości interpretacyjne. Nie można jednak twierdzić, że w przypadku wynagrodzeń nauczycieli księgowi popełnili jakiś błąd czy nie zrozumieli nowych przepisów. W wielu przypadkach, mając na względzie bezpieczeństwo podatkowe pracowników i przedsiębiorców, księgowi zdecydowali się na ostrożne rozwiązania. Nie jest to jednak dowód braku kompetencji. Trudności związane z funkcjonowaniem nowych rozwiązań podatkowych oraz płacowych od 2022 r. są raczej dowodem na niejasność przepisów i są skutkiem ogromnego pośpiechu przy ich przygotowywaniu oraz wdrożeniu.

Każdy przypadek, w tym wynagrodzenia każdego nauczyciela, powinny być rozpatrywane indywidualnie. Ogólne stwierdzenia polityków o błędach popełnionych przez księgowych przy naliczaniu wynagrodzeń nauczycieli negatywnie wpływają na zaufanie społeczne do osób zajmujących się księgowością. Stowarzyszenie Księgowych w Polsce apeluje o uszanowanie pracy księgowych w tym trudnym okresie i wstrzymanie się z podobnymi komentarzami, tym bardziej że nie są one merytorycznie uzasadnione.

Link do stanowiska SKwP → Niższe wypłaty wynagrodzeń to nie wina księgowych

Środowisko Księgowe oburzone!!! Polski ład 2022

W OBRONIE KSIĘGOWYCH I KADROWYCH → członkowie SWBR

W OBRONIE KSIĘGOWYCH I KADROWYCH ![]()

![]()

![]()

- Księgowa nie ma obowiązku wyjaśniania co komu się bardziej opłaci, to zadanie dla doradcy podatkowego. Nie wiem czy nauczyciela czy policjanta, który w styczniu dostał niższą wypłatę stać na usługę doradcy podatkowego.

- Obowiązkiem księgowej/kadrowej jest prawidłowe naliczenie wynagrodzenia zgodnie z oświadczeniami jakie złoży pracownik.

- Rząd wprowadza w pośpiechu ogromne zmiany i nie informuje obywateli o konsekwencjach wynikających z tych zmian. Niedawno dowiedzieliśmy się, że rząd wydał 4,1 miliona zł na wydruk i kolportaż ulotek opisujących korzyści podatkowe Polskiego Ładu, ale chyba te ulotki nie pomogły w prawidłowym wypełnieniu odpowiednich oświadczeń przez pracowników.

- Księgowi poświęcili dużo czasu i pieniędzy aby w tak krótkim czasie przygotować się do zmian. To nie księgowi ponoszą odpowiedzialność za niższe pensje pracowników. Odpowiedzialny jest rząd który, nie informuje swoich obywateli o konsekwencjach wprowadzonej w pośpiechu ustawy.

Przy rozliczeniu rocznym za 2022r spodziewam się jeszcze większego zamieszania i zrzucania winy na księgowe za obowiązkowe stosowanie ulgi dla klasy średniej.

Szanowny Panie Ministrze,

Dzisiaj dowiedziałam się, że to moja wina, że pracownicy dostali mniejsze pensje. To nie wina Nowego Ładu, tylko moja. Tak, moja. No zapomniałabym – jeszcze moich koleżanek i kolegów księgowych oraz kadrowych. Wszyscy się zmówiliśmy i źle liczymy wypłaty, bo tak! Bo mamy ochotę albo po prostu nie zrozumieliśmy przepisów. Powiedział to Pan w taki sposób, że odbiór mógł być tylko i wyłącznie taki: „Nowy Ład jest dobry, tylko kadrowi są źli, bo nie potrafią liczyć!”.

Dobrze, to może troszkę opiszę to, co robiłam przez ostatnie kilka miesięcy. Nie, nie byłam na wakacjach, nie odpoczywałam, nie zlekceważyłam przepisów. Te kilka ostatnich miesięcy, a zwłaszcza ostatnie dwa, to wyścig z czasem. Oprócz standardowych, comiesięcznych obowiązków, musiałam przyswoić nowe przepisy. Gdybym na ich przyswojenie miała dwa, trzy albo i więcej miesięcy, to z pewnością ułatwiłoby mi to pracę. Niestety, żyjemy w Państwie, w którym przepisy wprowadza się na ostatnią chwilę, choćby były na tyle niedopracowane, że zanim jeszcze zaczną obowiązywać, wymagałyby przynajmniej kilku nowelizacji. Zamiast życzeń noworocznych, czy świątecznych słyszałam jedno zdanie: „O co chodzi z Nowym Ładem?”. Od wielu tygodni nie słyszę o niczym innym jak tylko o nim. No może jeszcze o rosnącej inflacji. Czy to my mamy za zadanie tłumaczyć i edukować ludzi? Podczas gdy Pan, Panie Ministrze zrobił sobie wolne, my – księgowi, kadrowi – spędzaliśmy długie godziny na studiowanie przepisów. Na ich głęboką analizę i dociekanie. Potrafiliśmy uczestniczyć w szkoleniach nawet podczas weekendów, tylko po to, aby przygotować się na zmiany.

Może przypomnę, że Nowelizacje ustawy powstały na skutek NASZYCH uwag i NASZYCH próśb. To my zauważyliśmy błędy i nieścisłości WASZEJ ustawy, a teraz dowiadujemy się, że ludzie otrzymują mniejsze pensje przez Naszą nieznajomość ustawy?! A przy okazji nadmieniam, że błędów i nieścisłości ustawy jest dużo więcej, ale tych korzystnych dla Państwa się nie nowelizuje…

W telewizji i w radiu słyszeliśmy wręcz propagandowe zapewnienia o tym, ile zyskamy. To nie dziwne, że większość osób zaskoczyła mniejsza wypłata, skoro wszędzie słyszeli o tym, że zyskają. Na ulotki wydaliście z NASZYCH pieniędzy ponad 4 mln zł, a ich przekaz był niekompletny i wprowadzający w błąd. W ulotkach dane dotyczące tego, ile „zyskamy” porównywane były do 2018 roku, w którym to dla przypomnienia: nie istniało zwolnienie z podatku dla osób do 26go roku życia, a podstawowa stawka opodatkowania dochodów wynosiła 18%. Skoro w tej chwili dla większości pracujących osób stawka ta wynosi 17%, to czy już na tym nie zyskaliśmy? I do tego kompletnie nijak mają się przepisy Polskiego Ładu. A skoro już porównujemy dane z 2022 roku do 2018, to Szanowny Panie Ministrze – ile w 2018 roku kosztowały chleb, gaz i paliwo? Może w następnej ulotce porównamy także te „niewygodne" rzeczy?!

Wracając do tematu, jeśli w 2011 roku rząd podwyższył podstawową stawkę VAT z 22% do 23%, to 1 stycznia 2011 roku, przedsiębiorca, doliczając do swojego produktu wyższy VAT, był winny podwyżkom, czy Państwo? Może też powiemy, że to wina sprzedawcy, bo nie potrafił dobrze policzyć?

Skoro już tak otwarcie piszę, to może mi Pan wytłumaczyć, Panie Ministrze – jakich przepisów mamy przestrzegać? Dotychczas wydawało mi się, że powszechnie obowiązującym prawem w Polsce jest prawo tworzone poprzez ustawy i rozporządzenia. To dlaczego w ostatnim okresie przepisy tworzy ZUS i Ministerstwo? Dlaczego tworzycie własne prawo bez poszanowania ustaw? Zgodnie z przepisami Polskiego Ładu, osoby prowadzące działalność gospodarczą opodatkowaną podatkiem liniowym, za styczeń powinny zapłacić 4,9% składki zdrowotnej. Zgodnie z przepisami. Zgodnie z przepisami. Powtórzę jeszcze raz – zgodnie z przepisami. Tylko że chyba mamy trochę inne przepisy, bo ZUS i Pan twierdzicie, że nie 4,9% tylko 9%. Jeśli naliczymy za styczeń 9%, a ludzie zaczną się burzyć, to też powiecie, że to wina księgowych, bo nie zrozumieli?! Dlaczego zmiany od jakiegoś czasu publikowane są na Twitterze, a nie w Dzienniku Ustaw?

Proszę wybaczyć, ale jestem już zmęczona tłumaczeniem się za Was.

Powtórzę jeszcze raz – to nie my tworzymy prawo, tworzycie je wy i tylko Wy jesteście winni temu, że pracownicy otrzymali niższe pensje. Pracują tak samo ciężko, a może i ciężej, odczuwają podwyżki tak samo, jak inni, także mają kredyty hipoteczne droższe o kilkaset złotych, a do tego nagle otrzymują wynagrodzenia w niższych kwotach.

Super, Nowy Ład jest super!

Link do stanowiska członkini SWBR → meritumpuck

Księgowa w krainie czarów - dr Nelli Artienwicz

![]() Obwinianie księgowych i kadrowych za nieprawidłowości związane z naliczaniem wynagrodzeń nauczycieli to manipulacyjny i agresywny chwyt poniżej pasa.

Obwinianie księgowych i kadrowych za nieprawidłowości związane z naliczaniem wynagrodzeń nauczycieli to manipulacyjny i agresywny chwyt poniżej pasa.![]() Dzisiejsza reakcja rządu RP pięknie pokazuje, jak NIE NALEŻY się komunikować i jak komunikacja oparta na manipulacji jest krzywdząca i dezinformująca.

Dzisiejsza reakcja rządu RP pięknie pokazuje, jak NIE NALEŻY się komunikować i jak komunikacja oparta na manipulacji jest krzywdząca i dezinformująca.

Osoba asertywna, czy instytucja, w której "tone at the top" jest asertywny, umie przyznać się do błędu i wprowadzić modyfikacje na otwartych zasadach.

Nawet jeśli wcześniej fanatycznie zapędzi się za daleko z jakimś pomysłem i nie wysłucha środowisk specjalizujących się w danym zagadnieniu.

![]() Osoba lub instytucja, której styl komunikacji opiera się na manipulacji, gdy zda sobie sprawę z syfu, jak narobiła tzw Nowym Ładem - zrzuca winę na innych - w tym wypadku na księgowych i kadrowych.

Osoba lub instytucja, której styl komunikacji opiera się na manipulacji, gdy zda sobie sprawę z syfu, jak narobiła tzw Nowym Ładem - zrzuca winę na innych - w tym wypadku na księgowych i kadrowych.

![]() Tekst wiceministra edukacji i nauki Dariusza Piontkowskiego - "księgowi nie zrozumieli zasad" bardzo źle świadczy o podatkowej wiedzy wiceministra! Niesłychane, że taka osoba w jakikolwiek sposób wypowiada się w tym temacie i wstyd mi, jako badaczowi, że ktoś taki reprezentuje/zarządza nauką i edukacją w naszym kraju.

Tekst wiceministra edukacji i nauki Dariusza Piontkowskiego - "księgowi nie zrozumieli zasad" bardzo źle świadczy o podatkowej wiedzy wiceministra! Niesłychane, że taka osoba w jakikolwiek sposób wypowiada się w tym temacie i wstyd mi, jako badaczowi, że ktoś taki reprezentuje/zarządza nauką i edukacją w naszym kraju.

![]() Tekst Piotra Millera - "Mogło dojść w kilku miejscach do złego naliczenia zaliczki na podatek dochodowy. To błąd, który był zastosowany w kilku miejscach i pewna nieścisłość przepisów, która daje taką możliwość interpretacji, żeby w ten sposób do tego podejść" - to typowy

Tekst Piotra Millera - "Mogło dojść w kilku miejscach do złego naliczenia zaliczki na podatek dochodowy. To błąd, który był zastosowany w kilku miejscach i pewna nieścisłość przepisów, która daje taką możliwość interpretacji, żeby w ten sposób do tego podejść" - to typowy ![]() manipulacyjny bełkot.

manipulacyjny bełkot.

![]() Ale to tylko jaskrawy i bolesny przykład tego, co robi komunikacja oparta na manipulacji, na pasywnej agresji, na braku autorefleksji i chronieniu swojego fałszywego wizerunku za wszelką cenę. — wkurzony(a).

Ale to tylko jaskrawy i bolesny przykład tego, co robi komunikacja oparta na manipulacji, na pasywnej agresji, na braku autorefleksji i chronieniu swojego fałszywego wizerunku za wszelką cenę. — wkurzony(a).

Link do stanowiska → Księgowa w krainie czarów - dr Nelli Artienwicz

Dawid Milczarek - Akademia VAT

Po tym, gdy okazało się, że część nauczycieli otrzymała w ostatnich dniach pensje niższe nawet o kilkaset złotych, wiceminister edukacji Dariusz Piontkowski bardzo szybko namierzył winnych. Otóż są to księgowi, którzy "nie do końca zrozumieli, jakie są zasady nowego systemu podatkowego".

Przedstawiciele obecnej ekipy rządzącej są doskonali, po swojej stronie wszystko zrobili jak należy. Proces legislacyjny przebiegał wzorowo, konsultacje społeczne również, przepisy zostały napisane bardzo dobrze, przygotowano świetne materiały informacyjne tak szczegółowo i przejrzyście omawiające wszystkie aspekty zmian, że osoby zajmujące się księgowością nie musiały wydawać grosza na specjalistyczne szkolenia...

***

Wcześniej, gdy wdrażano inne wspaniałe "reformy" i gdy okazywało się, że nie tylko nie przynoszą obiecywanych efektów, ale pogarszają to, co miały polepszyć, winni byli nauczyciele, lekarze, sędziowie, samorządowcy itd. Teraz do tego grona dołączają osoby zajmujące się księgowością. Generalnie jeżeli na czymś się znasz i jesteś w stanie obnażyć mizerność tego, co produkuje obecny rząd, to szykuj się na to, że zostaniesz zaliczony do tych, którzy są za tę mizerność odpowiedzialni.

Link do stanowiska → Dawid Milczarek - Akademia VAT

Samir Kayyali Doradztwo Podatkowe

https://www.facebook.com/samirkayyalipl/videos/1220621015091851/

Link do stanowiska → Samir Kayyali Doradztwo Podatkowe

Fundacja Wspierania i Rozwoju Biur Rachunkowych

Oświadczenie Fundacji WiRBR.

Fundacja Wspierania i Rozwoju Biur Rachunkowych stanowczo nie zgadza się ze słowami Rzecznika Rządu, Piotra Müllera, oraz Wiceministra Edukacji i Nauki, Dariusza Piontkowskiego, jakoby za niższe wynagrodzenia nauczycieli czy pracowników innych sektorów, odpowiadali księgowi lub kadrowi. Sprzeciwiamy się zrzucaniu winy na księgowych i podważaniu ich kompetencji. A stwierdzenia, iż księgowi popełnili błąd lub nie zrozumieli przepisów są dla nas krzywdzące.

Organizacje zrzeszające księgowych, biura rachunkowe oraz doradców podatkowych od kilku miesięcy zwracały uwagę na błędy w przepisach, na niejasne zapisy oraz na tempo wprowadzanych zmian. Jednak nasze zastrzeżenia nie zostały uwzględnione i przepisy podatkowe weszły w życie w zatrważająco szybkim tempie. W naszej ocenie wątpliwości w interpretacji przepisów oraz brak zrozumienia zmian przez Obywateli wynikają właśnie z tego, że rewolucyjne zmiany zostały wprowadzone chaotycznie. Reakcje pracowników na otrzymane wypłaty wynagrodzeń są dowodem na to, że nowe przepisy są zawiłe i niezrozumiałe dla Obywateli.