Ulga dla klasy średniej – Polski Ład 2022

Od 1 stycznia 2022 roku pracownikom przysługuje tzw. ulga dla klasy średniej. Celem zastosowania tej ulgi jest złagodzenie negatywnych skutków zmian w przepisach wprowadzanych Polskim Ładem.

Do stosowania ulgi warto już teraz się przygotować, aby w przyszłości uniknąć problemów i wątpliwości.

Jak stosować ulgę?

Zakład pracy, stosując ulgę dla klasy średniej przy obliczaniu zaliczki na podatek, będzie odliczał od dochodu uzyskanego przez pracownika kwotę obliczoną według jednego z dwóch określonych w przepisach wzorów.

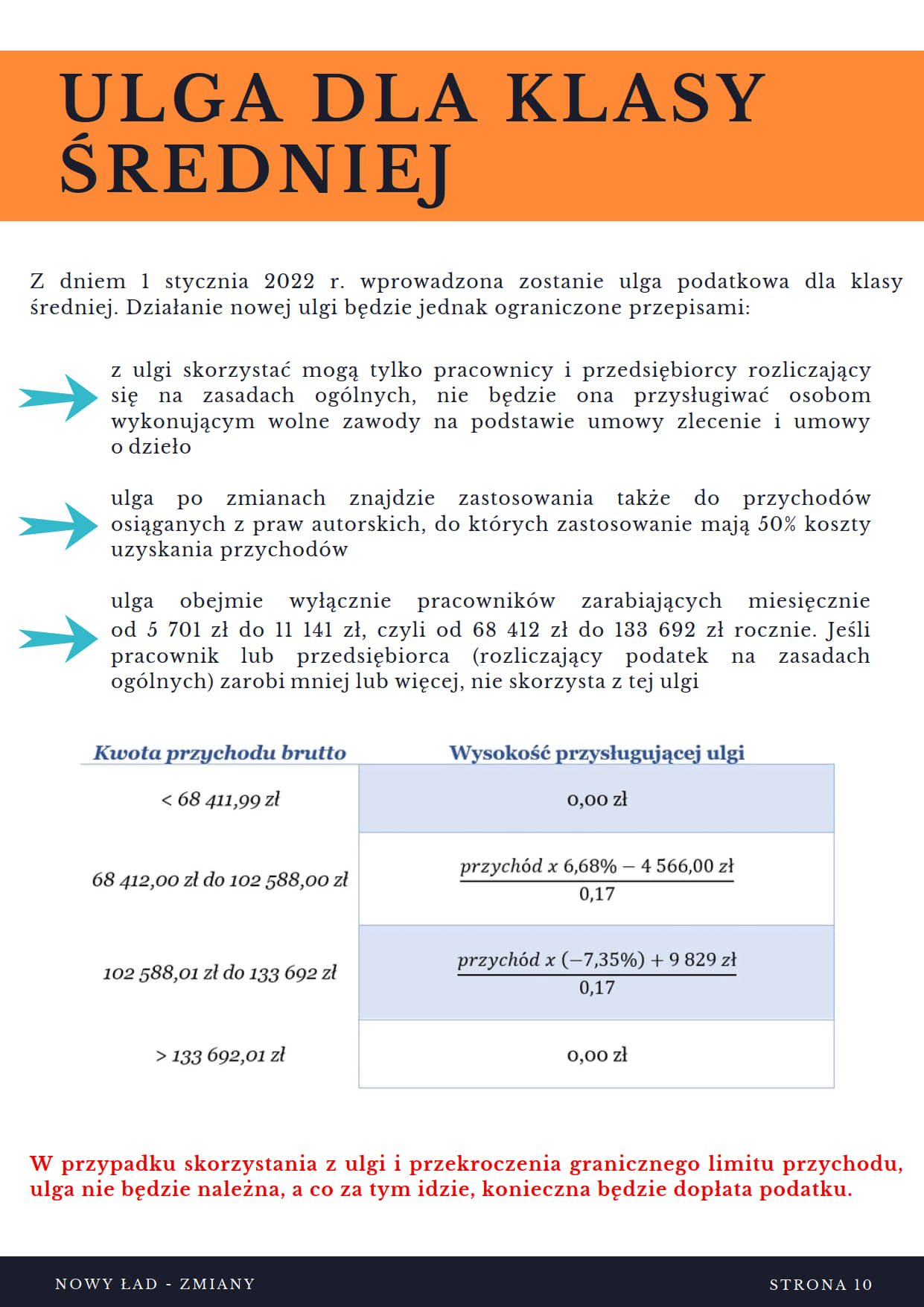

Ulgę dla pracowników pracodawca będzie stosował przy obliczaniu zaliczek na podatek za miesiące, w których pracownik uzyska od tego zakładu pracy przychody ze stosunku pracy, w wysokości mieszczącej się w przedziale od 5701 zł do 11.141 zł.

Uwaga!

Jeśli przychód pracownika w miesiącu wyniesie mniej niż 5701 zł lub więcej niż 11.141 zł, zakład pracy nie będzie pomniejszał dochodu pracownika o kwotę ulgi.

Aby ulga była dla pracownika efektywna pracodawca powinien:

- unikać przesunięć wypłaty wynagrodzenia powodujących nagromadzenie wypłat w jednym miesiącu;

- preferować wypłatę premii miesięcznych, zamiast kwartalnych lub rocznych.

Jak ustalić kwotę ulgi?

Kwota ulgi będzie obliczana przez zakład pracy przy zastosowaniu jednego z dwóch wzorów, którego wybór będzie uzależniony od wysokości uzyskanych w miesiącu przychodów ze stosunku pracy.

Jeśli uzyskane w ciągu miesiąca przychody ze stosunku pracy wynoszą:

1) co najmniej 5701 zł i nie więcej niż 8549 zł ulgę należy obliczyć według wzoru:

(A x 6,68% – 380,50 zł) ÷ 0,17

2) co najmniej 8549 zł i nie więcej niż 11.141 zł ulgę należy obliczyć według wzoru:

(A x (-7,35%) + 819,08 zł) ÷ 0,17

gdzie A – oznacza uzyskane w ciągu miesiąca przychody ze stosunku pracy, podlegające opodatkowaniu według skali podatkowej.

Do przychodów, od których zależy prawo do ulgi, a także jej wysokość, zaliczyć należy między innymi:

- wynagrodzenie zasadnicze,

- wynagrodzenie za godziny nadliczbowe,

- różnego rodzaju dodatki – stażowy, funkcyjny, specjalny,

- nagrody, premie,

- wynagrodzenie za urlop,

- ekwiwalent za niewykorzystany urlop,

- odprawy, odszkodowania,

- wynagrodzenie chorobowe,

- wartość pieniężną nieodpłatnego świadczenia przysługującego pracownikowi z tytułu wykorzystywania samochodu służbowego do celów prywatnych.

Do przychodów, od których zależy prawo do ulgi, nie zalicza się:

- zasiłku chorobowego,

- zasiłku macierzyńskiego,

- zasiłku opiekuńczego,

- świadczenia rehabilitacyjnego,

- zasiłku wyrównawczego.

Przykład

Wynagrodzenie za pracę w styczniu 2022 r. wynosiło 6200 zł.

Kwota ulgi dla tego pracownika wyniesie 198 zł, zgodnie z obliczeniem:

(6200 zł x 6,68% – 380,50 zł) ÷ 0,17

Płatnik (pracodawca) pomniejszy dochód pracownika uzyskany w styczniu o kwotę 198 zł.

W lutym pracownik poza wynagrodzeniem zasadniczym 6200 zł otrzymał premię za 2021 r. w wysokości 3500 zł (łącznie 9700 zł).

Kwota ulgi dla tego pracownika wyniesie 624,29 zł, zgodnie z obliczeniem:

(9700 x (-7,35%) + 819,08 zł) ÷ 0,17

Płatnik (pracodawca) pomniejszy dochód pracownika uzyskany w lutym o kwotę 624,29 zł.

Umowa zlecenia z własnym pracownikiem a prawo do ulgi

Jeśli z własnym pracownikiem pracodawca ma zawartą umowę zlecenia lub umowę o dzieło, do sumy przychodów, które decydują o prawie do ulgi dla pracowników nie będą wliczane przychody z tytułu umowy zlecenia lub umowy o dzieło.

Ważne!

Ulga dla klasy średniej nie jest stosowana do przychodów uzyskanych z tytułu umowy zlecenia lub umowy o dzieło.

Kilka wypłat w miesiącu a prawo do ulgi

Problem z rozliczeniem ulgi może pojawić się w przypadku gdy wynagrodzenie pracownika wypłacane jest kilka razy w miesiącu w różnych terminach.

W takim przypadku rozliczając ulgę dla pracownika należy brać pod uwagę narastająco wszystkie poprzednie wypłaty w danym miesiącu.

Unikaj problemów

Jeśli w zakładzie pracy obowiązują zasady wynagradzania, które mogą powodować problemy przy ustalaniu prawa do ulgi, warto zastanowić się nad zmianą zasad wynagradzania pracowników.

Rezygnacja z ulgi

Pomniejszenie dochodu o kwotę ulgi będzie obowiązkiem pracodawcy jako płatnika zaliczki na podatek, jeśli pracownik z ulgi nie zrezygnuje.

Pracownik będzie miał możliwość złożenia sporządzonego na piśmie wniosku o niepomniejszanie dochodu o kwotę ulgi. Wniosek ten będzie składał odrębnie dla każdego roku podatkowego.

Pracodawca, który otrzyma wniosek przed wypłatą wynagrodzenia w danym miesiącu, nie pomniejsza dochodu pracownika o kwotę ulgi już w miesiącu, w którym wniosek został złożony czyli zastosuje już ulgę dla klasy średniej. Jeśli wniosek został przez pracownika złożony po wypłacie wynagrodzenia w danym miesiącu, pracodawca zastosuje ulgę od miesiąca następnego.

PIT-2 i ulga dla klasy średniej – SZKOLENIE ONLINE

Rekomendujemy szkolenie online jakie, powstało w tematyce stosowania druku PIT-2 oraz ulgi dla klasy średniej. Kliknij w poniżej zamieszczony link. To szkolenie rozjaśni wszystkim te ustawowe zawiłości podatkowe. Polecamy!

PIT-2 i ulga dla klasy średniej – SZKOLENIE ONLINE

Podstawa prawna:

art. 32 ust. 2a-2b, art. 41 ust. 1 ustawy z 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2021 r. poz. 1128 ze zm.).

Stan prawny aktualny na dzień 3.12.2021 r.

źródło: taxalert.lex.pl