Wynagrodzenia w styczniu 2022 roku wg nowych zasad

Wynagrodzenia w styczniu 2022 roku wg nowych zasad

Jak co roku, w styczniu, zaczynamy wynagrodzeniowe wyliczanki. Na początku każdego roku mierzymy się ze zmianami, różnymi zasadami wyliczeń wynagrodzeń, które są wymagające i niejednokrotnie mocno niedoprecyzowane. W tym konkretnym okresie rozpoznajemy trzy różne momenty, w których musimy zastosować 3 różne schematy wyliczeń wynagrodzeń. W dużym uproszczeniu, co do zasady, naliczamy je w następujący sposób:

- wynagrodzenia mca grudnia wypłacane w mcu grudniu naliczamy wg zasad z mca grudniu danego roku i stosujemy wskaźniki obowiązujące w mcu grudniu danego roku;

- wynagrodzenia mca grudnia wypłacane w mcu styczniu naliczamy wg zasad z mca grudnia danego roku i stosujemy wskaźniki obowiązujące w mcu styczniu kolejnego roku;

- wynagrodzenia mca stycznia wypłacane w mcu styczniu naliczamy wg zasad z mca stycznia danego roku i stosujemy wskaźniki obowiązujące w mcu styczniu danego roku.

Te płacowe łamigłówki przysparzają kadrowym nie lada problemów, szczególnie na przełomie roku i w obliczu radykalnych zmian, jakie towarzyszą nam w roku obecnym. Polski Ład wprowadza szereg nowych zmian we wskaźnikach, wprowadza nowe ulgi i zasady, dokładając do tego zmiany w wyliczeniach składek ZUS. Łącznie stanowi to ogromną logistyczną krzyżówkę, z którą mierzymy się w obecnej chwili. Poskładajmy zatem te puzzle w jedną całość.

Minimalne wynagrodzenie i minimalna stawka godzinowa w 2022 roku

Wysokość wynagrodzenia pracownika zatrudnionego w pełnym miesięcznym wymiarze czasu pracy nie może być niższa od wysokości minimalnego wynagrodzenia ustalonego w trybie określonym w przepisach ustawy o minimalnym wynagrodzeniu za pracę.

Jeżeli pracownik jest zatrudniony w niepełnym miesięcznym wymiarze czasu pracy, wysokość minimalnego wynagrodzenia ulega proporcjonalnemu zmniejszeniu.

Ważne! Od 1 stycznia 2022 r. minimalne wynagrodzenie za pracę wzrośnie do kwoty 3010 zł.

Pracodawca w celu ustalenia czy pracownik uzyskał w miesiącu co najmniej minimalne wynagrodzenie za pracę, do obliczenia wysokości wynagrodzenia powinien przyjąć przysługujące pracownikowi składniki wynagrodzenia i inne świadczenia wynikające ze stosunku pracy, zaliczone według zasad statystyki zatrudnienia i wynagrodzeń określonych przez Główny Urząd Statystyczny do wynagrodzeń osobowych, w tym m.in.:

- wynagrodzenie zasadnicze w formie czasowej, akordowej, prowizyjnej i innej;

- premie i nagrody regulaminowe i uznaniowe;

- dodatki - np. za szczególne właściwości pracy, szczególne kwalifikacje lub warunki pracy;

- wynagrodzenie za urlop wypoczynkowy, za urlop dla poratowania zdrowia, za czas niezdolności do pracy wskutek choroby, za czas przestoju nie zawinionego przez pracownika;

- wyrównanie do wysokości kwoty najniższego wynagrodzenia;

- ekwiwalenty pieniężne za nie wykorzystany urlop wypoczynkowy;

- świadczenia odszkodowawcze w związku ze skróceniem okresu wypowiedzenia.

Obliczając wysokość wynagrodzenia pracownika, nie należy uwzględniać:

- nagrody jubileuszowej;

- odprawy pieniężnej przysługującej pracownikowi w związku z przejściem na emeryturę lub rentę z tytułu niezdolności do pracy;

- wynagrodzenia za pracę w godzinach nadliczbowych;

- dodatku do wynagrodzenia za pracę w porze nocnej;

- dodatku za staż pracy.

Ważne! Od 1 stycznia 2022 r. do kwoty 19,70 zł wzrośnie minimalna wysokość wynagrodzenia za każdą godzinę wykonania zlecenia lub świadczenia usług, przysługująca przyjmującemu zlecenie lub świadczącemu usługi.

Przypominając, wysokość wynagrodzenia z tytułu umowy zlecenia, a także innych umów, do których stosuje się odpowiednio przepisy o zleceniu, powinna być ustalona w umowie w taki sposób, aby wysokość wynagrodzenia za każdą godzinę wykonania zlecenia lub świadczenia usług nie była niższa niż wysokość minimalnej stawki godzinowej.

Dotyczy to umów zlecenia oraz innych umów, do których stosuje się odpowiednio przepisy o zleceniu wykonywanych przez:

- osobę fizyczną nieprowadzącą działalności gospodarczej;

- osobę fizyczną prowadzącą działalność gospodarczą, niezatrudniającą pracowników lub niezawierającą umów ze zleceniobiorcami.

Wypłaty wynagrodzenia w wysokości wynikającej z wysokości minimalnej stawki godzinowej:

- dokonuje się w formie pieniężnej.

- co najmniej raz w miesiącu - w przypadku umów zawartych na czas dłuższy niż 1 miesiąc.

Pamiętaj!

Przez okres 3 lat od dnia, w którym wynagrodzenie stało się wymagalne, podmiot, na rzecz którego jest wykonywane zlecenie lub są świadczone usługi, ma obowiązek przechowywania:

- dokumentów określających sposób potwierdzania liczby godzin wykonania zlecenia lub świadczenia usług,

- dokumentów potwierdzających liczbę godzin wykonania zlecenia lub świadczenia usług.

Umowy o dzieło, a 50% kosztów uzyskania przychodu - kiedy stosować?

Ustawa o podatku dochodowym od osób fizycznych przewiduje możliwość zastosowania kosztów uzyskania przychodu w wysokości 50% osiągniętego przychodu. Dotyczy to również umowy o dzieło.

Na czym to polega? Wyjaśnijmy to na przykładzie.

Przykład

Zostaje zawarta umowa o dzieło, w ramach której twórca dzieła za przeniesienie prawa wzoru przemysłowego otrzymuje wynagrodzenie w wysokości 10.000 zł.

W takiej sytuacji istnieje możliwość zastosowania kosztów uzyskania przychodów w wysokości 50%, tj. 5000 zł.

Co to oznacza? Podatek będzie liczony od kwoty dochodu, czyli 5000 zł.

Kiedy zatem można stosować koszty uzyskania przychodu w wysokości 50%?

Autorskie koszty uzyskania przychodu w wysokości 50% mają zastosowanie do:

1) zapłaty twórcy za przeniesienie prawa własności wynalazku, topografii układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru zdobniczego;

2) opłaty licencyjnej za przeniesienie prawa stosowania wynalazku, topografii układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru zdobniczego, otrzymanej w pierwszym roku trwania licencji od pierwszej jednostki, z którą zawarto umowę licencyjną;

3) korzystania przez twórców z praw autorskich i artystów wykonawców z praw pokrewnych lub rozporządzania przez nich tymi prawami. Dotyczy to przychodów osiąganych z:

- działalności twórczej w zakresie architektury, architektury wnętrz, architektury krajobrazu, inżynierii budowlanej, urbanistyki, literatury, sztuk plastycznych, wzornictwa przemysłowego, muzyki, fotografiki, twórczości audialnej i audiowizualnej, programów komputerowych, gier komputerowych, teatru, kostiumografii, scenografii, reżyserii, choreografii, lutnictwa artystycznego, sztuki ludowej oraz dziennikarstwa,

- działalności artystycznej w dziedzinie sztuki aktorskiej, estradowej, tanecznej i cyrkowej oraz w dziedzinie dyrygentury, wokalistyki i instrumentalistyki,

- produkcji audialnej i audiowizualnej,

- działalności publicystycznej,

- działalności muzealniczej w dziedzinie wystawienniczej, naukowej, popularyzatorskiej, edukacyjnej oraz wydawniczej,

- działalności konserwatorskiej,

- prawa zależnego do opracowania cudzego utworu w postaci tłumaczenia,

- działalności badawczo-rozwojowej, naukowej, naukowo-dydaktycznej, badawczej, badawczo-dydaktycznej oraz prowadzonej w uczelni działalności dydaktycznej.

Koszty z punktu 3 oblicza się od przychodu pomniejszonego o potrącone przez płatnika w danym miesiącu składki na ubezpieczenia emerytalne i rentowe oraz na ubezpieczenie chorobowe.

Czy jest zatem jakiś limit, do którego można stosować koszty w wysokości 50%?

Owszem, a mianowicie w roku podatkowym łączne koszty uzyskania przychodów w wysokości 50% nie mogą przekroczyć kwoty 85.528 zł.

Uwaga!

Jeżeli podatnik udowodni, że koszty uzyskania przychodów były wyższe niż wynikające z zastosowania normy procentowej przyjmuje się je w wysokości kosztów faktycznie poniesionych.

Czy zakład pracy ma obowiązek stosować koszty uzyskania przychodu 50%?

Zakład pracy nie stosuje 50% kosztów uzyskania przychodów przy obliczaniu zaliczki na podatek, jeżeli otrzymał pisemne oświadczenie pracownika o rezygnacji z ich stosowania. Następuje to w miesiącu otrzymania oświadczenia lub od następnego miesiąca, jeżeli pracodawca nie miał możliwości pobrania zaliczki bez zastosowania tych kosztów.

Tym samym, jeśli np. w ramach umów o dzieło czy umów zlecenia realizowane są zlecenia dla różnych odbiorców, wykonujący dzieło, czy też zlecenie może złożyć oświadczenie, iż nie chce, aby jeden z wypłacających świadczenie stosował koszty 50%, aby nie przekroczyć limitu dopuszczalnego i potem mieć dopłatę w zeznaniu rocznym.

Ważne!

Oświadczenie to składa się odrębnie dla każdego roku podatkowego.

Wynagrodzenia w styczniu 2022 roku naliczamy po nowemu

Polski Ład już na początku roku będzie spędzał sen z powiek przedsiębiorcom zatrudniających pracowników. Należy pamiętać, że każde wynagrodzenie wypłacane po 1 stycznia 2022, musi być obliczone według nowych zasad.

W przypadku pracowników oznacza to 3 zmiany:

- brak możliwości odliczenia składki zdrowotnej od podatku,

- konieczność policzenia tzw. „ulgi dla klasy średniej”, która ma na celu złagodzenie obciążeń podatkowych dla określonych grup zatrudnionych,

- uwzględnienie nowej skali podatkowej, obowiązującej od przyszłego roku.

Uwaga! Nie wiemy czy programy kadrowo-płacowe będą gotowe na zmiany. Warto zatem zapamiętać sposób liczenia wypłat.

Przeanalizujemy na przykładzie jak wyliczyć kwotę wypłaty netto przy założonej kwocie brutto na umowie. Załóżmy, że pracownik zarabia 10.000 zł brutto.

Składki na ubezpieczenia społeczne

W pierwszej kolejności z wynagrodzenia brutto potrąca się składki:

emerytalną 9,76% - w naszym przykładzie to 976 zł,

rentową 1,50%, czyli 150 zł,

chorobową 2,45% - co daje 245 zł.

Suma składek społecznych to 1371 zł.

Składka zdrowotna

W kolejnym kroku potrąca się składkę zdrowotną w wysokości 9%. Podstawą wyliczenia składki zdrowotnej jest przychód pomniejszony o składki społeczne. W naszym przykładzie to kwota:

10.000 zł - 1371 zł = 8629 zł

Składka zdrowotna wyniesie 9% x 8629 zł = 771,61 zł.

Podstawą opodatkowania jest przychód pomniejszony o składki społeczne, koszty uzyskania przychodu oraz ulgę dla klasy średniej.

Koszty uzyskania przychodów

Koszty uzyskania przychodów wynoszą 250 zł lub 300 zł - w zależności od tego, czy pracownik mieszka w innej miejscowości niż siedziba zakładu pracy oraz czy złożył stosowne oświadczenie pracodawcy. My do wyliczeń przyjmiemy 250 zł.

Ulga dla klasy średniej

Ulga dla klasy średniej wyliczana jest według skomplikowanego wzoru:

1. (A x 6,68% – 380,50 zł) ÷ 0,17, dla A wynoszącego co najmniej 5701 zł i nieprzekraczającego kwoty 8549 zł, lub

2. (A x (-7,35%) + 819,08 zł) ÷ 0,17, dla A wyższego od 8549 zł i nieprzekraczającego kwoty 11.141 zł

gdzie „A” oznacza przychód.

W naszym przykładzie przychód wynosi 10.000 zł, zatem korzystamy ze wzoru numer 2:

(10.000 zł x (-7,35%) + 819,08 zł) / 0,17 = 494,59 zł

Ulga dla klasy średniej wynosi 494,59 zł.

Podstawa opodatkowania

Podstawa opodatkowania wynosi zatem:

10.000 zł - 1371 zł - 250 zł - 494,59 zł = 7884,41 zł.

Jednak zgodnie z zasadą zapisaną w Ordynacji Podatkowej, podstawę opodatkowania zaokrągla się matematycznie do pełnych złotych. W naszym przykładzie podstawa opodatkowania wynosi ostatecznie 7884 zł.

Podatek

Czas wyliczyć podatek dochodowy PIT. Według ustawy wynosi on 17%. Jeśli pracownik złożył swojemu pracodawcy odpowiednie oświadczenie (PIT-2), to wyliczony podatek pomniejsza się o kwotę będącą 1/12 kwoty zmniejszającej podatek. Skala podatkowa od 2022 r. określa kwotę wolną na poziomie 5100 zł, zatem w danym miesiącu wyliczony podatek pomniejsza się o 5100 zł x 1/12 = 425 zł.

Podatek wynosi:

7884 zł x 17% - 425 zł = 915,28 zł.

Po zaokrągleniu podatek wynosi ostatecznie 915 zł.

Wynagrodzenie netto

Jeżeli pracownik zrezygnował z Pracowniczych Planów Kapitałowych (PPK), to w tym momencie możemy ustalić kwotę jego wypłaty „do ręki”. Będzie to przychód brutto pomniejszony o składki społeczne, składkę zdrowotną oraz podatek PIT.

W naszym przykładzie będzie to kwota:

10.000 zł - 1371 zł - 776,61 zł - 915 zł = 6937,39 zł

Wynagrodzenie pracownika, który nie należy do PPK wynosi 6937,39 zł.

W tym miejscu chcemy zaznaczyć, że kalkulator umieszczony na stronach rządowych błędnie podaje minimalnie różną kwotę.

PPK

Jeśli pracownik nie zrezygnował z PPK, to jego wynagrodzenie będzie różne od wyliczonego powyżej. Z wyliczonego wynagrodzenia zostanie jeszcze odjęta składka PPK pracownika, domyślnie wynosząca 2%, oraz podatek od składki PPK pracodawcy wpłaconej w danym miesiącu do danego TFI, domyślnie wynoszącej 1,5%. Policzmy to.

Wpłata pracownika w wysokości 2% przychodu wynosi 200 zł.

Wpłata pracodawcy w wysokości 1,5% przychodu wynosi 150 zł. 17% podatku z tej kwoty daje 26 zł.

Z wyliczonego wynagrodzenia do ręki zostanie zatem dodatkowo strącona kwota 226 zł, a pracownik ostatecznie otrzyma 6711,39 zł.

Wynagrodzenie pracownika, który należy do PPK wynosi 6711,39 zł.

Podstawa prawna:

- art. 1 ust.1a-1b, art. 6, art. 8 ust.1, art. 8a, art. 8c ustawy z 10.10.2002 r. o minimalnym wynagrodzeniu za pracę (Dz.U. z 2020 r. poz. 2207),

- rozporządzenie z 14.09.2021 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2022 r. (Dz.U. z 2021 r. poz. 1690),

- art. 22. ust. 9 pkt 3 ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2021 r. poz. 1128 ze zm.),

- art. 27 i art. 32 ustawy z 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2021 r. poz. 1128 ze zm.) - w brzmieniu na dzień 1.01.2022 r.,

- art. 16 i art. 22 ustawy z 13.10.1998 r. o systemie ubezpieczeń społecznych (Dz.U. z 2021 r. poz. 423 ze zm.),

- art. 79 ustawy z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz.U. z 2021 r. poz. 1285 ze zm.) - w brzmieniu na dzień 1.01.2022 r.,

- art. 63 ustawy z 29.08.1997 r. - Ordynacja podatkowa (Dz.U. z 2021 r. poz. 1540 ze zm.),

- art. 26 i art. 27 ustawy z 4.10.2018 r. o Pracowniczych Planach Kapitałowych (Dz.U. z 2020 r. poz. 1342 ze zm.).

Stan prawny aktualny na dzień 25.11.2021 r.

źródło: taxalert.lex.pl

Wynagrodzenia w 2022 roku - ulgi i zwolnienia podatkowe

Wynagrodzenia w 2022 roku - ulgi i zwolnienia podatkowe

Od 1 stycznia 2022 r. Polski Ład wprowadza nowe ulgi i zwolnienia podatkowe, które będą miały wpływ na kalkulacje wynagrodzeń.

Na sposób obliczania wynagrodzeń w 2022 r. wpływ będą miały nie tylko zmiany w skali podatkowej, czy brak odliczenia składki zdrowotnej, ale również nowe ulgi i zwolnienia. Przygotowując się do wypłaty wynagrodzeń na nowych zasadach należy poinformować pracowników o możliwości złożenia przez nich stosownych wniosków i oświadczeń, tj:

-

wniosek o niestosowanie ulgi dla klasy średniej,

-

wniosek o niestosowanie kosztów uzyskania przychodów,

-

oświadczenie PIT-2 (nowy wzór na 2022 r. nie został jeszcze opublikowany),

-

oświadczenie podatnika o spełnianiu warunków do korzystania z ulgi na powrót,

-

oświadczenie podatnika o spełnianiu warunków do korzystania z ulgi dla rodzin 4+,

-

oświadczenie podatnika o spełnianiu warunków do korzystania z ulgi dla pracujących emerytów,

-

oświadczenie podatnika o zamiarze wspólnego opodatkowania dochodów z małżonkiem.

Wraz ze wzorami wniosków i oświadczeń warto również wysłać do pracowników informacje wyjaśniające zasady ich stosowania. Poniżej lista takich zmian.

Informacja dla pracowników w 2022 roku

Ulga dla klasy średniej

Od 1.01.2022 r. płatnik będzie pomniejszał dochód pracowników o kwotę ulgi dla klasy średniej, jeśli podatnik (pracownik) uzyskał w danym zakładzie pracy przychody:

- ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy,

- w wysokości wynoszącej od 5701 zł do 11.141 zł,

- które podlegają opodatkowaniu przy zastosowaniu skali podatkowej – z wyłączeniem przychodów wolnych od podatku.

Jeśli powyższe warunki zostaną spełnione to pracodawca ma obowiązek zastosowania ulgi dla klasy średniej. Jednak pracownik może złożyć sporządzony na piśmie wniosek o niepomniejszanie dochodu o kwotę ulgi dla pracowników. Wniosek pracownik będzie składał odrębnie dla każdego roku podatkowego.

Przykład

W styczniu 2022 r. pracownik otrzymał wynagrodzenie w wysokości 6000 zł. Poza wynagrodzeniem pracownik nie otrzymał innych świadczeń stanowiących przychód ze stosunku pracy. Pracownik nie złożył pracodawcy wniosku o niepomniejszanie dochodu o kwotę ulgi.

Kwota ulgi dla pracownika wyniesie 198 zł, zgodnie z obliczeniem:

(6000 zł x 6,68% – 380,50 zł) ÷ 0,17

Płatnik (pracodawca) przed obliczeniem zaliczki na podatek pomniejszy dochód do opodatkowania uzyskany w styczniu o kwotę 119,41 zł.

Ulga dla klasy średniej nie będzie stosowana przez płatnika przy obliczaniu miesięcznej zaliczki na podatek, jeśli przychody uzyskane ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy będą niższe od kwoty 5701 zł. W przypadku takiej wysokości przychodów, pomimo likwidacji prawa do zmniejszenia zaliczki na podatek o kwotę składki na ubezpieczenie zdrowotne (7,75% podstawy wymiaru tej składki), pracownik nie otrzyma niższego wynagrodzenia. Jest to związane z wyższą kwotą wolną od podatku.

Ulga dla pracowników stosowana będzie przy obliczaniu zaliczek na podatek oraz w rozliczeniu rocznym. Fakt, że pracodawca zastosował ulgę dla pracowników ustalając miesięczny dochód do opodatkowania nie oznacza, że w każdym przypadku ulga będzie zastosowana przy rozliczeniu rocznym.

W skali całego roku kwota ulgi będzie mogła być zastosowana, jeśli suma uzyskanych w roku podatkowym przychodów:

- ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy, oraz

- przychodów z pozarolniczej działalności gospodarczej pomniejszonych o koszty prowadzenia tej działalności z wyłączeniem z tych kosztów składek na ubezpieczenia społeczne,

podlegających opodatkowaniu według skali podatkowej (z wyłączeniem przychodów wolnych od podatku) wyniesie co najmniej 68.412 zł i nie przekroczy kwoty 133.692 zł.

Mogą zdarzyć się przypadki, że pracodawca w trakcie roku podatkowego zastosował ulgę przy ustaleniu dochodu do opodatkowania, ale pracownik nie będzie miał prawa do zastosowania ulgi w rozliczeniu rocznym i w konsekwencji, jeśli nie ma prawa do innych ulg, będzie zobowiązany dopłacić podatek.

Taka sytuacja może zdarzyć się w przypadku gdy:

- pomimo iż miesięczne przychody ze stosunku pracy mieszczą się w granicach od 5701 zł do 11.141 zł:

- w trakcie roku pracownik uzyska prawo np. do zasiłku chorobowego, zasiłku macierzyńskiego i przychód roczny ze stosunku pracy będzie niższy od kwoty 68.412 zł,

- w trakcie roku pracownik uzyska prawo do dodatkowej premii, której wysokość może spowodować, że roczne przychody przekroczą kwotę 133.692 zł,

- pracownik jest zatrudniony u kilku pracodawców i łączne roczne przychody przekroczą kwotę 133.692 zł,

- pracownik uzyskuje przychody z pozarolniczej działalności gospodarczej podlegające opodatkowaniu według skali podatkowej i łączne roczne przychody przekroczą kwotę 133.692 zł;

- tylko w niektórych miesiącach roku pracownik uzyskuje przychód ze stosunku pracy w wysokości co najmniej 5701 zł z uwagi na prawo np. do premii kwartalnej, ale przychód roczny ze stosunku pracy będzie niższy od kwoty 68.412 zł.

W przedstawionych przypadkach, aby uniknąć dopłaty podatku pracownik może złożyć pisemny wniosek o niepomniejszanie dochodu o kwotę ulgi dla pracowników. Wniosek pracownik może złożyć w dowolnym momencie roku podatkowego.

Przykład

Pracownica w ciąży od stycznia do mają w każdym miesiącu uzyskała przychód w wysokości 6000 zł. W każdym z tych miesięcy pracodawca zastosował ulgę dla pracowników ustalając podstawę obliczenia zaliczki na podatek.

Od czerwca pracownica uzyskała prawo do wynagrodzenie chorobowego, a następnie zasiłku chorobowego i zasiłku macierzyńskiego.

Suma uzyskanych w roku podatkowym przychodów ze stosunku pracy wyniosła 35.177,40 zł. W trakcie roku pracownica nie uzyskała dodatkowych przychodów ze stosunku służbowego, pracy nakładczej i spółdzielczego stosunku pracy oraz przychodów z pozarolniczej działalności gospodarczej. W rozliczeniu rocznym ulga nie będzie stosowana ponieważ suma uzyskanych w roku podatkowym przychodów ze stosunku pracy będzie niższa od kwoty 68.412 zł.

Ulga dla klasy średniej nie będzie stosowana do przychodów uzyskiwanych z działalności wykonywanej osobiście tj. przychodów uzyskiwanych z tytułu umowy zlecenia, umowy o dzieło, kontraktu menedżerskiego, także w przypadku gdy umowy te pracownik zawiera z własnym pracodawcą. Jeśli pracownik poza przychodami ze stosunku pracy uzyskuje także przychody z tytułu np. umowy zlecenia do przychodów uprawniających do ulgi nie będą zaliczane przychody z umowy zlecenia.

Prawo do złożenia wniosku o niestosowanie KUP

Od 2022 r. pracownik ma możliwość złożenia pisemnego wniosku o pobór zaliczek bez stosowania kosztów uzyskania przychodów (250 zł). Wniosek należy składać co roku.

Płatnik nie stosuje kosztów uzyskania przychodów najpóźniej od miesiąca następującego po miesiącu, w którym otrzymał wniosek.

Wniosek o niestosowanie kosztów uzyskania przychodów pozwoli uniknąć dopłaty podatku, jeśli pracownik zatrudniony jest u kilku pracodawców jednocześnie. W takim przypadku, każdy pracodawca obliczając zaliczkę na podatek ma obowiązek stosowania kosztów uzyskania przychodów w wysokości 250 zł lub podwyższonych w wysokości 300 zł (jeśli pracownik złożył oświadczenie, że jego miejsce zamieszkania jest położone poza miejscowością, w której znajduje się zakład pracy i nie uzyskuje dodatku za rozłąkę). W rozliczeniu rocznym łączna kwota zastosowanych KUP zostaje ograniczona do kwoty 4500 zł za rok podatkowy lub 5400 zł w przypadku gdy miejsce zamieszkania pracownika jest położone poza miejscowością, w której znajduje się zakład pracy.

Jeśli pracodawca przy obliczaniu zaliczki na podatek stosuje podwyższone koszty uzyskania przychodów, pracownik przed złożeniem wniosku o pobór zaliczek bez stosowania kosztów uzyskania przychodów, powinien złożyć wniosek o rezygnację ze stosowania podwyższonych kosztów uzyskania przychodów.

Przykład

Pracownik w okresie od stycznia do grudnia 2022 r. był zatrudniony u dwóch pracodawców. Każdy pracodawca przy obliczaniu zaliczki stosował podstawowe koszty uzyskania przychodów, co oznacza że w 2022 r. zastosowane w trakcie roku koszty uzyskania przychodów wyniosły 6000 zł zgodnie z obliczeniem:

(250 zł x 12 miesięcy) + (250 zł x 12 miesięcy) = 6000 zł

W rozliczeniu rocznym zastosowane za rok podatkowy koszty uzyskania przychodów nie będą mogły przekroczyć kwoty 4500 zł.

Podwyższenie kwoty zmniejszającej podatek do wysokości 5100 zł

Obliczoną zaliczkę na podatek płatnik będzie zmniejszał o kwotę stanowiącą 1/12 kwoty zmniejszającej podatek, która od 2022 r, będzie wynosiła 425 zł miesięcznie (5100 x 1/12) – do końca 2021 r. była to kwota 43,76 zł miesięcznie.

Kwota zmniejszająca podatek może być stosowana przy obliczaniu zaliczki na podatek przez płatnika tylko w przypadku, jeżeli pracownik przed pierwszą wypłatą wynagrodzenia w roku podatkowym złoży zakładowi pracy oświadczenie PIT-2. Oświadczenie zachowuje ważność w kolejnych latach, jeśli informacje przekazane w oświadczeniu nie uległy zmianie.

Uwaga! Jeśli pracownik złożył już pracodawcy oświadczenie PIT-2 przed 2022 r. nie musi składać ponownie oświadczenia PIT-2 w 2022 r., jeśli informacja przekazana w oświadczeniu nie uległa zmianie.

W oświadczeniu pracownik stwierdza, że:

- nie otrzymuje emerytury lub renty za pośrednictwem płatnika,

- nie osiąga dochodów z tytułu członkostwa w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną,

- nie osiąga dochodów z działalności gospodarczej, najmu lub dzierżawy opodatkowanych według skali podatkowej,

- nie otrzymuje świadczeń pieniężnych wypłacanych z Funduszu Pracy lub z Funduszu Gwarantowanych Świadczeń Pracowniczych,

- ten zakład pracy jest właściwy do stosowania tego zmniejszenia.

Jeśli przynajmniej jeden z tych warunków nie został spełniony (pracownik prowadzi pozarolniczą działalność gospodarczą, otrzymuje emeryturę) pracownik nie powinien składać oświadczenia PIT-2.

Jeśli pracownik jest zatrudniony w kilku zakładach pracy PIT-2 powinien złożyć tylko jednemu wybranemu pracodawcy.

Jeśli pracownik pomimo spełniania warunków do zastosowania kwoty zmniejszającej podatek, nie złożył PIT-2 lub złożył, ale po pierwszej wypłacie wynagrodzenia w roku podatkowym, pracodawca przy obliczaniu zaliczki na podatek w danym roku podatkowym nie będzie stosował kwoty zmniejszającej zaliczkę na podatek, natomiast pracownik w rozliczeniu rocznym będzie mógł zastosować kwotę zmniejszającą podatek w wysokości 5100 zł.

Nowelizacja katalogu zwolnień

Od 2022 r. do przepisów ustawy o podatku dochodowym od osób fizycznych zostaną dodane nowe zwolnienia od podatku, z których będzie mógł skorzystać podatnik, uzyskujący przychody:

- ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy,

- z tytułu wykonywania usług, na podstawie umowy zlecenia lub umowy o dzieło,

- z pozarolniczej działalności gospodarczej, opodatkowanych według skali podatkowej, podatkiem liniowym, z której opłaca się podatek od kwalifikowanego dochodu z kwalifikowanych praw własności intelektualnej albo opodatkowanych ryczałtem od przychodów ewidencjonowanych.

Ulga na powrót

Jeżeli osoba powróciła do Polski i przeniosła tu swoją rezydencję podatkową to może skorzystać ze zwolnienia z opodatkowania przychodów do wysokości nieprzekraczającej w roku podatkowym kwoty 85.528 zł.

Zwolnienie może być stosowane przez 4 kolejno po sobie następujące lata podatkowe, licząc od początku roku, w którym pracownik przeniósł miejsce zamieszkania, albo od początku roku następnego.

Zwolnienie przysługuje pod warunkiem, że:

- po powrocie wszystkie przychody podlegają opodatkowaniu w Polsce, oraz

- osoba, która powróciła do Polski mieszkała poza terytorium Polski przez co najmniej 3 lata kalendarzowe poprzedzające bezpośrednio rok powrotu, oraz

- posiada obywatelstwo polskie, Kartę Polaka lub obywatelstwo innego niż RP państwa członkowskiego UE lub państwa należącego do EOG albo Konfederacji Szwajcarskiej, lub miała miejsce zamieszkania:

-

- nieprzerwanie co najmniej przez okres 3 lat w państwie członkowskim UE lub państwie należącym do EOG, Konfederacji Szwajcarskiej, Australii, Republice Chile, (…), lub

- w Polsce nieprzerwanie przez co najmniej 5 lat kalendarzowych poprzedzających 3 lata kalendarzowe w których nie mieszkałeś w Polsce,

oraz

- posiada certyfikat rezydencji lub inny dowód dokumentujący miejsce zamieszkania dla celów podatkowych.

Aby skorzystać ze zwolnienia pracownik powinien złożyć oświadczenie o spełnieniu warunków jej stosowania. W oświadczeniu, które jest potwierdzeniem, że pracownik spełnia warunki do stosowania zwolnienia należy dodatkowo wskazać rok rozpoczęcia i zakończenia stosowania zwolnienia przez płatnika (pracodawcę).

Ulga dla rodzin 4+

Jeżeli pracownik wychowuje co najmniej 4 dzieci może skorzystać ze zwolnienia od opodatkowania przychodów w wysokości do 85.528 zł.

Aby skorzystać z tego zwolnienia należy w danym roku podatkowym w stosunku do co najmniej czworga dzieci:

- wykonywać władzę rodzicielską,

- pełnić funkcję opiekuna prawnego, jeżeli dziecko z nim zamieszkiwało, lub

- sprawować funkcję rodziny zastępczej na podstawie orzeczenia sądu lub umowy zawartej ze starostą, a

- w przypadku pełnoletnich uczących się dzieci – wykonywać ciążący na nim obowiązek alimentacyjny albo sprawować funkcję rodziny zastępczej.

Zwolnienie przysługuje w stosunku do dzieci:

- małoletnich,

- pełnoletnich, które otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

- pełnoletnich do ukończenia 25. roku życia, uczących się w szkołach, o których mowa w krajowych lub zagranicznych przepisach regulujących system oświatowy lub szkolnictwo wyższe, jeżeli w roku podatkowym dzieci te:

- nie uzyskały przychodów opodatkowanych podatkiem liniowym lub zryczałtowanym podatkiem, z wyjątkiem przychodów z najmu opodatkowanych tym podatkiem,

- nie podlegały opodatkowaniu,

- na zasadach wynikających z ustawy o podatku tonażowym lub ustawy o aktywizacji przemysłu okrętowego i przemysłów komplementarnych,

- nie uzyskały dochodów podlegających opodatkowaniu według skali podatkowej, z tytułu zbycia udziałów i instrumentów finansowych lub przychodów zwolnionych z podatku (ulga dla młodych; ulga dla powracających z zagranicy), w łącznej wysokości przekraczającej 3089 zł, z wyjątkiem renty rodzinnej.

Przy ustalaniu prawa do zwolnienia nie uwzględnia się dziecka, które w roku podatkowym, na podstawie orzeczenia sądu, zostało umieszczone w instytucji zapewniającej całodobowe utrzymanie w rozumieniu przepisów o świadczeniach rodzinnych.

Aby skorzystać ze zwolnienia pracownik powinien złożyć pracodawcy oświadczenie o spełnieniu warunków jej stosowania.

Zwolnienie dla pracujących emerytów

Jeżeli pracownik jest w wieku emerytalnym, ale nadal pracuje to może skorzystać ze zwolnienia z opodatkowania przychodów do wysokości nieprzekraczającej w roku podatkowym kwoty 85.528 zł.

Zwolnieniu podlegają przychody otrzymane przez podatnika:

- po ukończeniu 60. roku życia w przypadku kobiety,

- po ukończeniu 65. roku życia w przypadku mężczyzny,

pod warunkiem, że podatnik podlega z tytułu uzyskania tych przychodów ubezpieczeniom społecznym oraz mimo nabycia uprawnienia, nie otrzymuje:

- emerytury lub renty rodzinnej,

- świadczeń pieniężnych otrzymywanych po zwolnieniu ze służby przez funkcjonariuszy służb mundurowych oraz żołnierzy;

- uposażenia przysługującego sędziemu w stanie spoczynku lub uposażenia rodzinnego.

Aby skorzystać ze zwolnienia pracownik powinien złożyć pracodawcy oświadczenie o spełnieniu warunków jej stosowania.

Uwaga! Jeśli pracownik korzysta z kilku zwolnień (PIT zero dla młodych, ulga na powrót, zwolnienie na 4 dzieci, zwolnienie dla emerytów) suma przychodów zwolnionych od podatku nie może w roku podatkowym przekroczyć kwoty 85.528 zł.

Składanie oświadczeń

Płatnik (pracodawca), który otrzyma oświadczenie zastosuje zwolnienie:

- najpóźniej od miesiąca następującego po miesiącu, w którym otrzymał oświadczenie,

- nie dłużej niż do upływu terminu wskazanego przez podatnika.

W każdym momencie pracownik może powiadomić pracodawcę o zmianie stanu faktycznego wynikającego z oświadczenia np. o utracie prawa do zwolnienia. W takim przypadku płatnik nie uwzględnia zwolnienia najpóźniej od kolejnego miesiąca, w którym otrzymał powiadomienie.

W przypadku oświadczeń składanych w celu zastosowania nowych zwolnień od podatku w przepisach nie wskazano, że składa się je odrębnie dla każdego roku podatkowego. Płatnik, który otrzyma zwolnienie stosuje je nie dłużej niż do upływu terminu wskazanego przez podatnika. W przypadku ulgi na powrót zwolnienie będzie jednak można stosować przez okres nie dłuższy niż 4 kolejno po sobie następujące lata podatkowe.

Uwaga! Powyższe oświadczenia pracownik składa pod rygorem odpowiedzialności karnej.

Wspólne opodatkowanie z małżonkiem

W nowym roku pracownik, podobnie jak w latach poprzednich będzie mógł złożyć pracodawcy oświadczenie, że za dany rok zamierza opodatkować dochody łącznie z małżonkiem.

Oświadczenie może złożyć pracownik, jeśli jego małżonek nie uzyskuje żadnych dochodów, a w przypadku gdy przewidywane dochody pracownika przekroczą górną granicę pierwszego przedziału skali podatkowej, także w przypadku gdy małżonek pracownika uzyskuje dochody które nie przekroczą kwoty 120.000 zł.

Oświadczenie to upoważnia pracodawcę do zastosowania

- 17% stawki podatku za wszystkie miesiące roku podatkowego i są dodatkowo pomniejszane za każdy miesiąc o kwotę zmniejszającą podatek (425 zł) – w przypadku dochody pracownika nie przekroczą górnej granicy pierwszego przedziału skali podatkowej (120.000 zł), a małżonek nie uzyskuje żadnych dochodów,

- 17% stawki podatku za wszystkie miesiące roku podatkowego – gdy dochody pracownika przekroczą górną granicę pierwszego przedziału skali podatkowej, a małżonek nie uzyskuje żadnych dochodów lub dochody małżonka nie przekroczą pierwszego przedziału skali podatkowej (120.000 zł).

Od nowego roku pracownik nie będzie mógł rozliczyć się jako osoba samotnie wychowująca dziecko – nie będzie zatem składał oświadczenia w tej sprawie pracodawcy. Od 2022 r. dla osób samotnie wychowujących dzieci została przewidziana nowa ulga.

Podstawa prawna

art. 21 ust. 1 pkt 148, art. 21 ust. 1 pkt 152-154, art. 21 ust. 39, art. 21 ust. 43-44, art. 22 ust. 2, art. 22 ust. 9 pkt 1-3, art. 26 ust. 1 pkt 2 lit. b, art. 26 ust. 1 pkt 2a, art. 32 ustawy z 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2021 r. poz. 1128) – stan prawny wersja obowiązująca od 1.01.2022 r.

Stan prawny aktualny na dzień 15.12.2021 r.

źródło: taxalert.lex.pl

Zakładamy spółkę z o.o. - krok po kroku [2022]

Zakładamy spółkę z o.o. - krok po kroku [2022]

W związku ze zmianami podatkowymi, jakie wprowadza Polski Ład od 2022 r. w ostatnich miesiącach niezwykłą popularnością cieszy się spółka z ograniczoną odpowiedzialnością.

W związku z tym, iż rejestrując spółkę z o.o. nie zawsze mają Państwo świadomość jakie obowiązki na Państwu spoczywają, przedstawiamy najważniejsze etapy tego procesu.

Spółka z o.o. → informacje ogólne [2022]

Najważniejsze cechy spółki z o.o.

Spółka z ograniczoną odpowiedzialnością jest kapitałową spółką handlową, posiadającą osobowość prawną.

Może być utworzona w każdym dopuszczalnym prawnie celu przez jednego bądź więcej wspólników, jednak nie może być zawiązana wyłącznie przez inną jednoosobową spółkę z ograniczoną odpowiedzialnością.

Jej założycielami mogą być osoby fizyczne albo osoby prawne, bez względu na obywatelstwo i miejsce siedziby.

Ta forma prowadzenia działalności jest odpowiednia - na przykład - dla wspólników, którzy chcą zachować bezpośredni nadzór nad prowadzeniem spraw spółki i ograniczyć ryzyko tylko do swojego wkładu.

Spółkę można utworzyć w każdym prawnie dozwolonym celu. Do założenia spółki z o.o. wymagany jest kapitał co najmniej 5 tys. zł, natomiast wartość nominalna udziału nie może być niższa niż 50 złotych.

Powstanie i rejestracja spółki z o.o.

Spółka z ograniczoną odpowiedzialnością może być utworzona w drodze umowy przez jedną albo więcej osób. Proces powstania spółki z o. o. można podzielić na cztery etapy:

- zawarcie umowy spółki

- wniesienie przez wspólników wkładów na pokrycie całego kapitału zakładowego, a w razie objęcia udziału za cenę wyższą od wartości nominalnej, także wniesienia nadwyżki,

- powołanie zarządu oraz ustanowienie rady nadzorczej lub komisji rewizyjnej, jeśli wymaga tego ustawa lub umowa spółki

- wpis do rejestru przedsiębiorców KRS.

Ważne! Od 1 lipca 2021 r. rejestracja spółki z o.o. może odbyć się wyłącznie elektronicznie.

- za pośrednictwem Portalu Rejestrów Sądowych

- za pośrednictwem Portalu S24 - jeżeli chcesz skorzystać z wzorca umowy.

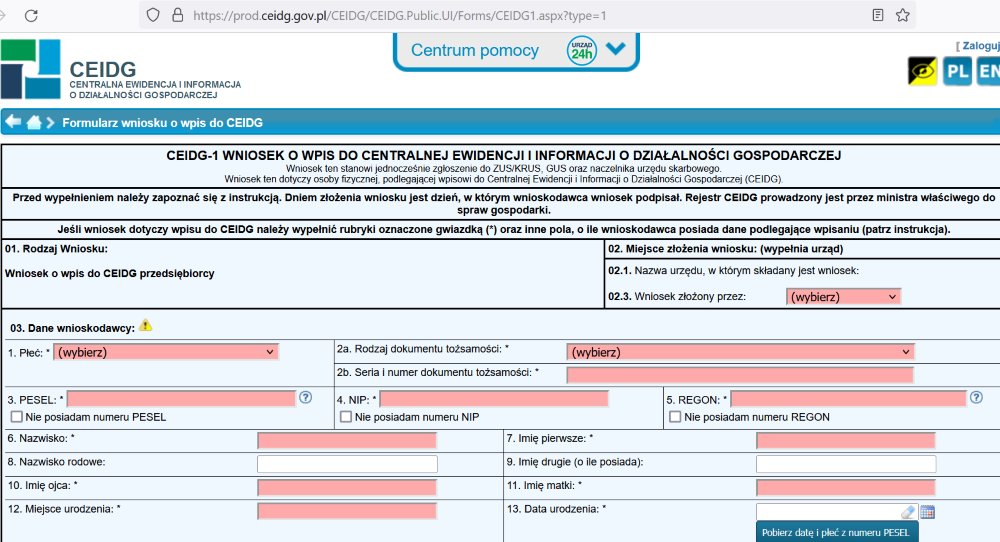

Po rejestracji spółka zgłasza dane uzupełniające do urzędu skarbowego (formularz NIP-8).

To dane, których nie trzeba zgłaszać przy rejestracji, takie jak na przykład numery rachunków bankowych, przewidywana liczba pracowników, miejsca prowadzenia działalności oraz szczegółowe dane kontaktowe. Dane te trafiają ZUS, GUS i urzędu skarbowego. Spółka powinna je podać już po rozpoczęciu działalności – w terminie 7 dni (dane dla ZUS) lub w terminie 21 dni (dane dla GUS i urzędu skarbowego) od dnia rejestracji spółki w KRS.

Uwaga! Każdy przedsiębiorca ma swój NIP (numer identyfikacji podatkowej, którym posługuje się w kontaktach z urzędem skarbowym) i REGON (to numer w rejestrze Głównego Urzędu Statystycznego). Te numery są nadawane są automatycznie, przy rejestracji spółki w KRS. Informacja o nadaniu NIP może zostać przekazana do KRS w terminie 3 dni.

Umowa spółki z o.o.

Pierwszym etapem powstania spółki z o ograniczoną odpowiedzialnością jest zawarcie umowy spółki w formie aktu notarialnego bądź przy wykorzystaniu wzorca umowy - w systemie S24.

W przypadku zawiązania spółki jednoosobowej zamiast umowy należy sporządzić akt założycielski , który również powinien mieć formę aktu notarialnego.

Umowa spółki z o. o. powinna określać:

- firmę i siedzibę spółki

- przedmiot działalności spółki

- wysokość kapitału zakładowego

- określenie ilości udziałów przypadających na jednego wspólnika

- liczbę i wartość nominalną udziałów objętych przez poszczególnych wspólników

- czas trwania spółki.

Zawarcie umowy spółki z ograniczoną odpowiedzialnością oznacza powstanie spółki z o. o. w organizacji. Spółka w organizacji jest podmiotem prawa i może być pracodawcą, co oznacza, że może we własnym imieniu nabywać prawa i zaciągać zobowiązania. Spółka w organizacji nie jest jeszcze właściwą spółką z o.o. zarejestrowaną w KRS, dlatego firma spółki musi zawierać wyraźne oznaczenie „w organizacji". Jedynym ograniczeniem w zakresie działalności takiej spółki jest brak możliwości zbywania przez nią udziałów spółki (co jest to dopuszczalne w spółce z o.o.).

Pamiętaj! Spółka z o. o. w organizacji może podjąć działalność gospodarczą przed uzyskaniem wpisu do rejestru przedsiębiorców w Krajowym Rejestrze Sądowym.

Obowiązkowym elementem każdej umowy lub aktu założycielskiego spółki z ograniczoną odpowiedzialnością jest określenie przedmiotu działalności spółki, który jest uzgodnionym przez wspólników sposobem realizacji celu, dla którego zawiązali spółkę. Zmiana przedmiotu spółki podczas jej istnienia wymaga zgody zgromadzenia wspólników wyrażonej w uchwale podjętej większością 3/4 głosów.

Firma – oznaczenie spółki z o.o.

Firma spółki z ograniczoną odpowiedzialnością to jej nazwa, która może być obrana dowolnie, powinna jednak zawierać dodatkowe oznaczenie „spółka z ograniczoną odpowiedzialnością”. Dopuszczalne jest także stosowanie skrótu w postaci „sp. z o. o.” lub „spółka z o. o.” w nazwie firmy.

Dodatkowo firma spółki może zawierać elementy wskazujące na przedmiot jej działalności (np. przedsiębiorstwo przetwórstwa mięsnego), siedzibę firmy lub inne określenia, nawet dobrane fantazyjnie. Firma spółki powinna dostatecznie odróżniać się od innych firm na rynku, tak aby można zindywidualizować spółkę w obrocie gospodarczym.

Pamiętaj! Firma w znaczeniu nazwy spółki nie może wprowadzać w błąd, w szczególności co do osoby przedsiębiorcy, przedmiotu działalności oraz miejsca działalności.

Kapitał zakładowy spółki z o.o.

Kolejnym elementem konstrukcyjnym spółki z ograniczoną odpowiedzialnością jest wystąpienie kapitału zakładowego.

Kapitał zakładowy spółki z ograniczoną odpowiedzialnością nie może być niższy niż 5 tys. zł, a wartość nominalna udziału niższa niż 50 zł.

Kapitał zakładowy zostaje pokryty przez wspólników w formie wkładów pieniężnych lub niepieniężnych i dzieli się udziały o równej albo nierównej wartości nominalnej. W procesie tworzenia spółki regułą jest, że najpierw określane są wysokości wkładów, jakie wspólnicy zobowiązują się wnieść na pokrycie udziałów, a następnie ustalana jest wysokość kapitału zakładowego, jako sumy wartości nominalnej udziałów.

Kolejnym etapem powstania spółki z o. o. jest wniesienie przez wspólników wkładów na pokrycie całego kapitału zakładowego. Jeśli wkłady są pieniężne, ich wniesienie następuje poprzez wpłacenie gotówki do kasy spółki lub dokonanie przelewu na rachunek bankowy spółki. Wniesienie do spółki wkładów niepieniężnych wiąże się z przeniesieniem ich własności na spółkę.

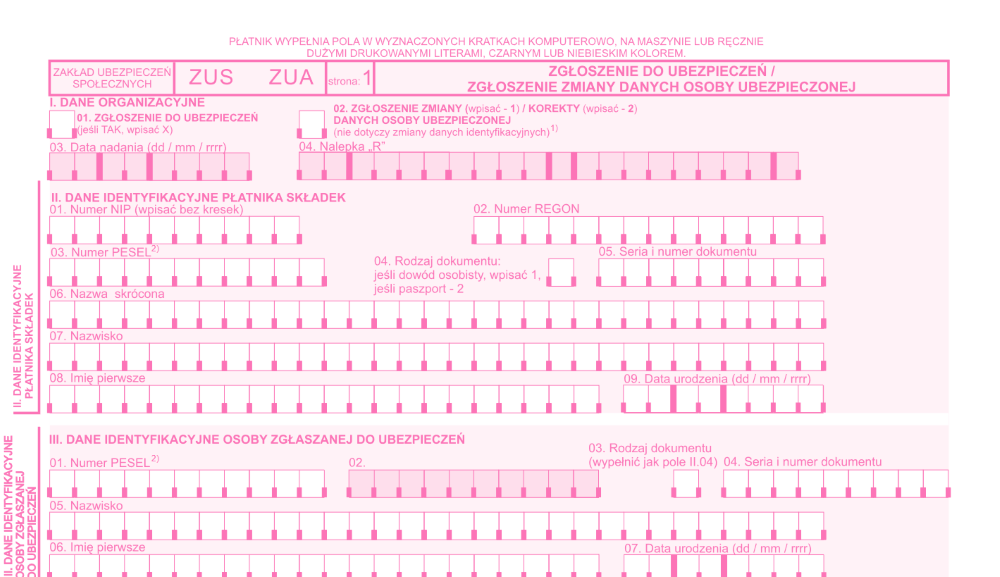

Rejestracja w ZUS i zgłoszenie do ubezpieczeń

Przy rejestracji spółka z o.o. zostanie automatycznie zarejestrowana w Zakładzie Ubezpieczeń Społecznych jako płatnik. Nie trzeba wysyłać do ZUS dodatkowych dokumentów.

Wspólnicy spółki z o.o. nie mają obowiązku ubezpieczeń ZUS z tego tytułu. Dotyczy to także członków zarządu, chyba że wykonują swoje funkcje na podstawie umów o pracę albo umów cywilnoprawnych.

Uwaga! Osoba rozpoczynająca prowadzenie działalności jako wspólnik jednoosobowej spółki z o.o zobowiązana jest dokonać zgłoszenia siebie jako płatnika składek do ubezpieczeń (co najmniej do ubezpieczenia zdrowotnego) w ZUS - w ciągu 7 dni od rejestracji. Wspólnik takiej spółki jest płatnikiem składek na własne ubezpieczenia, powinien zatem sporządzić i przekazać do ZUS zgłoszenie:

- płatnika składek na formularzu ZUS ZFA, w którym wpisze własne dane identyfikacyjne, tj. numer PESEL i NIP lub NIP, REGON i PESEL (jeśli wspólnik prowadzi również odrębną działalność gospodarczą, inną niż prowadzona w formie spółki)

- siebie do ubezpieczeń jako osoba ubezpieczona - na formularzu ZUS ZUA (bądź jeśli podlegać będzie tylko ubezpieczeniu zdrowotnemu - na formularzu ZUS ZZA), z identyfikatorem PESEL.

Najczęstsze błędy przy zakładaniu spółki z o.o.

- Nieprawidłowe lub niezgodne z umową spółki zasady reprezentacji

W polu wniosku dotyczącym sposobu reprezentacji spółki, przepisz zasady jej reprezentacji wskazane w akcie notarialnym. Zwróć uwagę, aby podać kompletną informację z uwzględnieniem sposobu reprezentacji w przypadku jednoosobowego zarządu.

Podpisując umowę spółki w systemie S24, należy pamiętać o zasadach reprezentacji (np. jeśli jesteś jako osoba prywatna wspólnikiem spółki i jednocześnie członkiem zarządu innego wspólnika-spółki, nie możesz jej reprezentować przy zawieraniu umowy spółki).

- Brak uiszczonych opłat sądowych

Pamiętaj, aby przed złożeniem wniosku wnieść obowiązkowe opłaty. Inaczej wniosek nie będzie rozpatrzony.

- Członek zarządu notowany w rejestrze karnym

Przed rejestracją warto sprawdzić, czy żaden z członków zarządu nie jest notowany w Krajowym Rejestrze Karnym. Możesz to sprawdzić przez internet albo tradycyjnie.

- Niedopuszczalna klasyfikacja branżowa PKD

Pamiętaj, że liczba deklarowanych we wniosku numerów PKD działalności gospodarczej nie może wynosić więcej niż dziesięć pozycji, w tym jeden przedmiot przeważającej działalności na poziomie podklasy. Kody powinny być zgodne z przedmiotem działalności Twojej firmy określonym w umowie spółki. Zwróć uwagę, że niektóre PKD (np. działalność bankowa czy ubezpieczeniowa) nie mogą być wykonywane w formie spółki z o.o.

- Błąd w danych wspólnika lub członka zarządu

Wpisując dane osobowe wspólników i członków zarządu zadbaj, aby były pełne i wprowadzone bez błędów. Szczególnie zwróć uwagę na adresy, a w przypadku osób prawnych – ich numery rejestrowe. W przypadku osób fizycznych posiadających dwa imiona należy pamiętać o wpisywaniu drugiego imienia.

- Spóźnione złożenie wniosku

Pamiętaj, że czas od zawiązania spółki do jej rejestracji nie może przekroczyć 6 miesięcy. Po tym terminie spółka ulega rozwiązaniu i konieczne jest ponownie zawarcie umowy spółki.

Z kolei czas od zawarcia umowy spółki w systemie S24 do wysłania wniosku nie może przekroczyć 7 dni.

- Nazwa spółki (firma) już występuje w rejestrze albo jest myląca

Nazwa twojej spółki (tzw. firma) nie może wprowadzać w błąd co do przedmiotu jej działalności. Niektóre nazwy, takie jak „bank" są zastrzeżone i nie można ich używać, jeśli spółka nie prowadzi tego typu działalności. Sąd może również odrzucić wniosek, jeśli nazwa twojej spółki jest myląco podobna do konkurencji, czyli podmiotów działających już na tym samym rynku (geograficznie i branżowo). Jak sprawdzić, czy wymyślonej przez ciebie nazwy nie ma już inny podmiot? Wpisz ją w wyszukiwarce internetowej. Możesz także sprawdzić w bazie KRS lub CEIDG.

- Niewłaściwy Wydział KRS

Wniosek o wpis spółki do KRS składasz w sądzie rejonowym właściwym ze względu na siedzibę spółki, na przykład dla spółki z siedzibą w Malborku jest to Sąd Rejonowy Gdańsk-Północ w Gdańsku. Sprawdź, czy wybrałeś sąd właściwy dla adresu spółki, który wskazałeś.

- Błąd w nazwie spółki lub oddziału

Uważaj, aby w polu w którym wpisujesz nazwę fantazyjną spółki (np. Polana) nie podawać niepotrzebnie jej formy prawnej, którą wybierasz w oddzielnym polu. Jeśli spółka ma oddziały, nazwa musi zawierać sformułowanie: „[nazwa spółki] Oddział w [miejscowość]".

- Nieprawidłowa data sporządzenia umowy spółki podana w formularzu

Pamiętaj, że o dacie sporządzenia umowy spółki decyduje data złożenia ostatniego podpisu pod umową.

- Nieważne lub nieprawidłowe pełnomocnictwo

Do wniosku internetowego składanego przez pełnomocnika nie dołącza się pełnomocnictwa, jednak pełnomocnik powinien powołać się na nie. Jeżeli podstawą umocowania jest działanie w charakterze np. wspólnika reprezentującego handlową spółkę osobową, powinien on określić sposób reprezentacji spółki. Wniosek może również złożyć profesjonalny pełnomocnik (radca prawny lub adwokat) albo osoba pozostająca w stałym stosunku zlecenia. W tym drugim przypadku należy dołączyć umowę zlecenie, która ma charakter stały (zlecenie nie może dotyczyć jedynie pomocy przy rejestracji spółki). Pełnomocnik składa oświadczenie wskazujące fakt udzielenia pełnomocnictwa z określeniem podmiotu, który go udzielił, osoby lub osób udzielających pełnomocnictwa w charakterze reprezentantów podmiotu jeżeli pełnomocnictwo nie dotyczy działania w imieniu osoby fizycznej, daty udzielenia pełnomocnictwa, jego zakresu. Oświadczenie pełnomocnika dołącza się do dokumentu, którego dotyczy.

- Brak dodatkowej dokumentacji od zagranicznej spółki – wspólnika

Jeżeli wspólnikiem jest podmiot zagraniczny, inny niż osoba fizyczna, musi dysponować aktualnym odpisem z rejestru sądowego wraz z apostille oraz tłumaczenia przysięgłe odpisów z rejestrów sądowych wraz z apostille. Z dokumentu musi wynikać m.in. to, kto jest upoważniony do jego reprezentowania. Jeżeli spółka kapitałowa jest zakładana przez pełnomocnika, to pełnomocnictwo musi zostać udzielone w formie aktu notarialnego. Co ważne, jeśli przepisy albo inny dokument (np. statut) wymaga dodatkowej zgody na zawiązanie spółki, potrzebna będzie taka zgoda. Jeżeli zakładaną spółką jest spółka z o.o., przy czym jest ona zakładana tylko przez jeden podmiot (np. jedną spółkę zagraniczną), to potrzebny będzie także dokument, z którego wynika, że ten podmiot zagraniczny nie jest jednoosobową spółką z o.o. (spółka z o.o. nie może założyć innej jednoosobowej spółki z o.o.)

Uwaga! W przypadku rejestracji nowego podmiotu lub zmiany wpisu, która dotyczy zmiany udziałowców lub wspólników konieczne jest złożenie dodatkowego oświadczenia, obejmującego informację czy wnioskodawca (spółka) jest cudzoziemcem w rozumieniu ustawy z dnia 24 marca 1920 r. o nabywaniu nieruchomości przez cudzoziemców. System S24 nie posiada wzorca takiego oświadczenia w związku z tym można je dołączyć, jako dokument zewnętrzny, który należy podpisać podpisem kwalifikowanym i załączyć do wniosku.

Majątek spółki z o.o.

Na majątek spółki z ograniczoną odpowiedzialnością tworzą:

- przedmioty majątkowe nabyte przez spółkę wskutek działania organów spółki, pełnomocników oraz wspólników w czasie jej istnienia

- kapitał zakładowy - majątek pierwotny spółki.

Oprócz obowiązkowego kapitału zakładowego spółka może utworzyć również inne kapitały (mające charakter funduszy fakultatywnych na określone cele) np. kapitał zapasowy, kapitał rezerwowy, zakładowy fundusz świadczeń socjalnych.

Kapitał zapasowy tworzony jest przede wszystkim w celu pokrycia ewentualnych strat bilansowych powstałych podczas istnienia spółki. Może służyć również do wypłaty zysku wspólnikom lub realizowania innych celów spółki. Umowa spółki może przewidywać, że wypracowany zysk lub jego określona część będzie przekazywana na kapitał zapasowy.

Kapitał zakładowy w spółce z o. o. to kwota wynosząca minimum 5 tys. zł., wnoszona przez wspólników spółki tytułem wkładu. Podstawowym źródłem zasilania kapitału zakładowego są wkłady wspólników. W przypadku gdy wartość wkładów do spółki z ograniczoną odpowiedzialnością przewyższa wartość nominalną obejmowanych udziałów, nadwyżka wkładu ponad wartość nominalną obejmowanych udziałów (agio) przekazywana jest na kapitał zapasowy. Kapitał zakładowy dzieli się na udziały o równej bądź nierównej wartości nominalnej.

Wkłady wnoszone na kapitał zakładowy, za które wspólnicy obejmują udziały w spółce, gwarantują im uzyskanie członkostwa w spółce.

Uwaga! Kapitał zakładowy musi być oznaczony w walucie polskiej i wniesiony przez wspólników w całości przed rejestracją spółki. Jeśli spółka powstaje w trybie S24, kapitał zakładowy pokryty wyłącznie wkładami pieniężnymi może zostać pokryty w terminie 7 dni od dnia wpisu spółki do rejestru przedsiębiorców KRS.

Dopilnowanie, aby cały kapitał zakładowy został wniesiony przed rejestracja spółki spoczywa na jej zarządzie. Członkowie zarządu mają obowiązek złożyć oświadczenie, że wkłady na pokrycie kapitału zakładowego zostały wniesione w całości przez wszystkich wspólników.

Wkłady wnoszone przez wspólników spółki mogą być pieniężne lub niepieniężne (aporty), przy czym przedmiotem wkładów niepieniężnych mogą być prawa, które są zbywalne, przydatne dla spółki oraz możliwe do wyceny.

Wśród dopuszczalnych wkładów niepieniężnych do spółki można wymienić:

- prawo własności

- prawo użytkowania wieczystego

- majątkowe prawa autorskie

- majątkowe prawa własności przemysłowej

- papiery wartościowe.

Przedmiotem wkładu do spółki z o. o. nie mogą być, m.in.:

- użytkowanie (ograniczone prawo rzeczowe)

- prawo dożywocia

- prawa wynikające z umów najmu i dzierżawy

- prawa wynikające z umowy leasingu

- przedmioty wyłączone z obrotu (na przykład organy ludzkie, ludzkie embriony, ludzkie zwłoki).

Środki pieniężne zgromadzone w kapitale zakładowym mogą zostać użyte przez wspólników do rozpoczęcia działalności spółki. Początkowa kwota kapitału zakładowego spółki z ograniczoną odpowiedzialnością może zostać podwyższona w czasie istnienia spółki. Są dwa sposoby podwyższenia kapitału zakładowego:

- podwyższenie kapitału zakładowego połączone ze zmianą umowy spółki

- podwyższenie kapitału zakładowego bez zmiany umowy spółki w oparciu o dotychczasowe postanowienia umowy spółki.

Organy spółki z o.o.

W spółce z o. o. można wyróżnić trzy rodzaje organów:

- organ o charakterze stanowiącym (uchwałodawczym) – zgromadzenie wspólników będące najwyższą władzą spółki

- organ o charakterze wykonawczym – zarząd spółki

- organy o charakterze rewizyjnym lub kontrolnym – rada nadzorcza lub komisja rewizyjna.

Do organów, które muszą zostać powołane w każdej spółce, należy zarząd oraz zgromadzenie wspólników.

Ustanowienie w spółce rady nadzorczej lub komisji rewizyjnej co do zasady pozostaje w kwestii decyzji wspólników. Obowiązek ustanowienia któregoś z tych organów powstaje jedynie w przypadku, gdy kapitał zakładowy przewyższa kwotę 500 tys. zł., a jednocześnie w spółce jest ponad 25 wspólników.

Zarząd w spółce z o.o.

Organem wykonawczym uprawnionym do reprezentacji oraz prowadzenia spraw spółki z ograniczoną odpowiedzialnością jest zarząd. W skład zarządu mogą wchodzić wspólnicy i osoby trzecie.

Członkowie zarządu powoływani są uchwałą wspólników, na czas oznaczony nie krótszy od roku lub na czas nieoznaczony. Warunkiem powołania danej osoby w skład zarządu jest jej zgoda. Powołanie do zarządu konkretnych osób podlega zgłoszeniu w KRS, w terminie 7 dni od dnia ich powołania.

Zarząd podejmuje wszelkie czynności w sferze zewnętrznej spółki. Zarząd jest jednocześnie organem właściwym do podejmowania wszystkich decyzji, które nie zostały zastrzeżone do kompetencji innych organów. Czynności podejmowane przez zarząd są działaniami własnymi spółki i wywołują dla niej bezpośrednie skutki.

Sposób reprezentacji spółki przez zarząd może określać umowa spółki. W umowie wspólnicy mogą zdecydować o samodzielnej reprezentacji członków zarządu lub wprowadzić reprezentację łączną, na przykład dwóch członków zarządu lub członka zarządu wraz z prokurentem.

Uwaga! Prawo reprezentacji spółki przez zarząd jest wyłączone we wszystkich umowach zawieranych przez spółkę z członkami zarządu, jak i w sporach między nimi a spółką.

Prawo reprezentacji spółki nie przysługuje bezpośrednio wspólnikom spółki. Wspólnicy mogą jednak reprezentować spółkę osobiście na podstawie udzielonego przez zarząd pełnomocnictwa lub prokury. Decyzję o ustanowieniu prokury w spółce z o. o. podejmują wszyscy członkowie zarządu

Zarząd spółki z o. o. może być jednoosobowy albo wieloosobowy. Skład zarządu wspólnicy mogą określić w umowie spółki, wskazując liczbę członków zarządu lub minimalną lub maksymalną liczbę członków zarządu.

Sprawy spółki prowadzi zarówno zarząd, jak i zgromadzenie wspólników.

Zgromadzenie wspólników

Zgromadzenie wspólników w spółce z o.o. podejmuje uchwały, do których ważności wymagana jest zgoda wszystkich wspólników. Każdemu wspólnikowi przysługuje prawo do udziału w zgromadzeniu wspólników oraz prawo głosu przy podejmowaniu tych uchwał. Możliwość wpływania wspólników na bieżące zarządzanie spółką poprzez podejmowanie uchwał jest elementem osobowym spółki z ograniczoną odpowiedzialnością.

Rada nadzorcza i komisja rewizyjna

Funkcje nadzorcze w spółce z o. o. pełni rada nadzorcza oraz komisja rewizyjna.

Rada nadzorcza powoływana jest do sprawowania stałego nadzoru nad działalnością spółki, podczas gdy komisja rewizyjna stanowi organ działający okresowo i dokonuje głównie oceny sprawozdań oraz wniosków zarządu co do podziału zysku lub pokrycia strat.

W skład rady nadzorczej muszą wchodzić co najmniej trzy osoby, jednak ostateczna decyzja co do liczby osób wchodzących w skład tego organu należy do wspólników. Osobami powołanymi do rady nadzorczej mogą być wspólnicy lub osoby spoza ich grona. Wybór członków rady nadzorczej następuje w uchwale wspólników.

Odpowiedzialność wspólników spółki z o.o.

Spółka odpowiada za zobowiązania całym majątkiem. Wspólnicy ponoszą jedynie ograniczoną odpowiedzialność, do wartości wniesionych przez nich wkładów. Udziałowcy spółki z ograniczoną odpowiedzialnością nie ponoszą odpowiedzialności własnym majątkiem za zobowiązania spółki z ograniczoną odpowiedzialnością.

Jeśli egzekucja przeciwko spółce okaże się bezskuteczna, za jej zobowiązania odpowiadają solidarnie członkowie zarządu. Członek zarządu może się uwolnić od odpowiedzialności, jeżeli wykaże, że we właściwym czasie zgłoszono wniosek o ogłoszenie upadłości lub wszczęto postępowanie układowe, albo że niezgłoszenie wniosku o ogłoszenie upadłości oraz niewszczęcie postępowania układowego nastąpiło nie z jego winy, albo że pomimo niezgłoszenia wniosku o ogłoszenie upadłości oraz niewszczęcia postępowania układowego wierzyciel nie poniósł szkody. Okoliczności zwalniające od odpowiedzialności powinny zostać wskazane przez członków zarządu.

Uwaga! Odpowiedzialność członków zarządu za zobowiązania spółki w razie bezskuteczności egzekucji z jej majątku dotyczy tylko osób formalnie powołanych w skład zarządu.

Za zobowiązania spółki z o.o. w organizacji odpowiada solidarnie sama spółka oraz osoby, które działały w jej imieniu, a więc zarząd lub pełnomocnik. Wspólnik również odpowiada solidarnie za zobowiązania spółki w organizacji, jeżeli nie wniósł jeszcze do spółki całego wkładu, do wysokości przyrzeczonego w umowie, a nie wniesionego wkładu. Wspólnik wolny jest od odpowiedzialności za zobowiązania spółki w organizacji tylko wówczas, gdy wniósł cały określony w umowie spółki wkład. Jeżeli jednak wspólnik jest jednocześnie osobą uprawnioną do reprezentowania spółki (jest na przykład członkiem zarządu) odpowiada solidarnie ze spółką z racji pełnionej funkcji.

Z chwilą rejestracji spółki z o.o. na mocy prawa przechodzą na nią wszelkie prawa i zobowiązania spółki w organizacji.

Podział zysków w spółce z o.o.

Objęcie udziałów w spółce i wniesienie wkładów związane jest z uzyskaniem prawa wspólników do udziału w zyskach spółki. Wspólnik ma prawo do udziału w zysku wynikającym z rocznego sprawozdania finansowego i przeznaczonym do podziału uchwałą zgromadzenia wspólników. Zysk dzieli się w stosunku do udziałów, chyba że umowa przewiduje inaczej.

Pamiętaj! O zysku spółki w konkretnym roku obrotowym można mówić wtedy, gdy bilans spółki wykazuje nadwyżkę aktywów nad pasywami spółki. Do podziału pomiędzy wspólników przeznaczony jest tak zwany czysty zysk, czyli kwota pozostała po odliczeniu do zysku obciążających go podatków (zysk netto).

Podział zysku następuje w uchwale zgromadzenia wspólników. Podejmując uchwałę, wspólnicy decydują, czy uzyskane przez spółkę zyski mają być przeznaczone na dalszy rozwój działalności prowadzonej przez spółkę, czy tez zostaną przeznaczone na wypłaty dla wspólników.

Podatki i księgowość w spółce z o.o.

Spółka jest podatnikiem podatku od osób prawnych - CIT. Podatek płacony jest przez samą spółkę z o.o. od osiągniętych przez nią w danym roku podatkowym dochodów.

Ponadto, wspólnicy spółki płacą podatek (19%) od wypłacanych im dywidend i innych dochodów pochodzących z udziału w zyskach osób prawnych (na przykład dochód z umorzenia udziałów). Podstawową kategorią dochodów z tytułu udziału w zyskach spółki z ograniczoną odpowiedzialnością jest wypłata pieniężna (dywidenda).

Spółka z ograniczoną odpowiedzialnością jest podatnikiem VAT i musi prowadzić pełną księgowość (prowadzić księgi rachunkowe).

Na zakończenie każdego roku obrotowego spółka z ograniczoną odpowiedzialnością sporządza sprawozdanie finansowe. Sprawozdanie finansowe może podlegać badaniu przez biegłego rewidenta. Badaniu podlegają sprawozdania finansowe spółek z ograniczona odpowiedzialnością kontynuujących działalność, które w poprzedzającym roku obrotowym, za który sporządzono sprawozdania finansowe, spełniły co najmniej dwa z następujących warunków:

- średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej 50 osób

- suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość w walucie polskiej co najmniej 2 500 000 euro

- przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy stanowiły równowartość w walucie polskiej co najmniej 5 000 000 euro.

Rozwiązanie spółki

Rozwiązanie spółki polega na tym, że wspólników przestaje wiązać dążenie do osiągnięcia wspólnego celu, jakim jest prowadzenie przedsiębiorstwa.

Po podjęciu decyzji o rozwiązaniu spółki celem wspólników powinno być zakończenie i podsumowanie prowadzonej działalności oraz rozliczenie zysków i strat poniesionych przez spółkę.

Założenie spółki z o.o. w sposób tradycyjny

W przypadku wyboru tradycyjnego sposobu tworzenia Spółki umowę sporządza się w formie aktu notarialnego, a następnie składa się wniosek do właściwego, według siedziby Spółki, Sądu Gospodarczego w celu jej rejestracji. Z chwilą zawarcia umowy powstaje Spółka z ograniczoną odpowiedzialnością w organizacji. Z chwilą wpisu takiej Spółki do rejestru staje się ona Spółką z ograniczoną odpowiedzialnością i dopiero wtedy uzyskuje ona osobowość prawną.

Pierwszy Zarząd oraz ewentualne organy nadzorcze powołuje Zgromadzenie Wspólników. Można zawrzeć takie powołanie w umowie Spółki.

Wkłady do Spółki powinny zostać wniesione przed jej rejestracją w rejestrze przedsiębiorców.

Aby zarejestrować powstałą Spółkę w organizacji trzeba złożyć wniosek do Sądu Gospodarczego właściwego według siedziby Spółki.

Wniosek składa się na urzędowym druku KRS W-3 wraz z załącznikami (również na urzędowych drukach):

- KRS-WE – w celu wpisania do rejestru wspólników sp. z o.o. (należy pamiętać, że do rejestru zgłasza się wspólników posiadających samodzielnie lub łącznie z innymi (współwłasność łączna), co najmniej 10% kapitału zakładowego);

- KRS-WK – w celu wpisania do rejestru sposobu reprezentacji Spółki oraz członków organu reprezentacji (Zarządu). Ten załącznik wypełnia się też w celu wpisania organu nadzoru i jego członków;

- KRS-WM – w celu wskazania przedmiotu działalności Spółki według Polskiej Klasyfikacji Działalności (PKD) - nie więcej niż dziesięć pozycji, w tym jeden przedmiot przeważającej działalności na poziomie podklasy.

Powyższe załączniki są obowiązkowe. Dodatkowo, w zależności od brzmienia umowy Spółki, do wniosku o rejestrację dołączyć należy:

- KRS-WL – w celu wpisania prokury i danych prokurenta,

- KRS-WA – w celu wpisania oddziałów Spółki.

Wniosek taki podpisują wszyscy członkowie zarządu.

Wniosek oraz załączniki będące w formie urzędowych druków można znaleźć na stronie Ministerstwa Sprawiedliwości.

Dodatkowo, do wniosku załącza się:

- Umowę Spółki;

- Oświadczenie wszystkich członków zarządu, że wkłady zostały wniesione w całości przez wszystkich wspólników,

- Jeżeli o powołaniu członków organów Spółki nie stanowi akt notarialny zawierający umowę Spółki, dowód ich ustanowienia (uchwała) z wyszczególnieniem składu osobowego.

- Podpisaną przez wszystkich członków zarządu listę wspólników z podaniem nazwiska i imienia lub firmy (nazwy) oraz liczby i wartości nominalnej udziałów każdego z nich.

Do wniosku o rejestrację dołącza się także dowód opłaty sądowej (500 zł) oraz za ogłoszenie w Monitorze Sądowym i Gospodarczym (100 zł).

Na podstawie wspomnianego wniosku dokonywany jest wpis w Rejestrze przedsiębiorców. Umowę taką sporządza się w formie aktu notarialnego lub w przypadku rejestracji elektronicznej przez platformę S24.

Założenie spółki z o.o. online w 2022 roku (platforma S24)

Spółkę z o.o. aktualnie można zarejestrować wyłącznie przez platformę S24 po uprzednim zarejestrowaniu się do systemu osób chcących założyć sp. z o.o.

Złożenie wniosku odbywa się poprzez portal: https://prs.ms.gov.pl/. Z możliwości tego systemu można skorzystać, jeśli posiadają Państwo: kwalifikowany podpis elektroniczny, podpis zaufany albo podpis osobisty, a także jeśli założą Państwo konto w systemie PRS. Posiadając konto w systemie, mogą Państwo logować się do niego i korzystać z funkcjonalności modułu „e-formularze KRS”.

Umowa Spółki sporządzana jest wtedy na wzorze (nie jest sporządzana przez notariusza) i generuje się automatycznie podobnie jak druki rejestracyjne. Wszystko musi zostać podpisane (umowa Spółki przez wspólników, druki przez członków zarządu). Wniosek podpisywany jest elektroniczny. Spółka taka, o ile wniosek jest poprawny, powinna zostać zarejestrowana w ciągu 24 godzin.

Spółki z ograniczoną odpowiedzialnością, jawną lub komandytową możesz założyć na dwa sposoby: tradycyjnie - w formie aktu notarialnego, albo przez internet, na portalu S24, prowadzonym przez Ministerstwo Sprawiedliwości. Sprawdź, jak założyć spółkę online.

Jak można założyć spółkę

Założenie firmy w formie spółki handlowej wiąże się z dopełnieniem szeregu obowiązków.

Przede wszystkim, niezależnie od typu tworzonej spółki, do jej powstania konieczne jest sformułowanie dokumentu, na którego podstawie spółka będzie działać w obrocie. Może być to umowa lub statut (w zależności od typu spółki). Akt założycielski musi przyjąć formę przewidzianą w przepisach regulujących dany typ spółki. Może to być zwykła forma pisemna albo forma aktu notarialnego.

Istnieje również możliwość zawarcia umowy spółki online, w systemie S24. Ten sposób dotyczy jednak tylko prostych spółek, które nie wymagają wprowadzenia do aktu założycielskiego (umowy lub statutu) niestandardowych przepisów – kształt umowy danej spółki jest określony w gotowym wzorcu, którego zapisów nie można zmienić.

Obecnie w systemie S24 możesz założyć spółkę:

- jawną

- komandytową

- z ograniczoną odpowiedzialnością

- prostą spółkę akcyjną.

Pamiętaj! Czym innym niż zawiązanie spółki (czyli zawarcie między wspólnikami aktu powołującego spółkę) jest rejestracja nowej firmy w rejestrze przedsiębiorców KRS. Czynność ta jest obowiązkowym warunkiem nadania spółce podmiotowości prawnej i jej działania w obrocie gospodarczym.

Sposób rejestracji spółki w KRS zależy od tego, w jaki sposób zawarto umowę spółki. Jeśli zrobiono to w systemie S24, spółkę zarejestrujesz wyłącznie za pośrednictwem tego systemu. Nie będziesz miał możliwości złożenia wniosku o rejestrację spółki w KRS przez Portal Rejestrów Sądowych (dedykowany spółkom, które powstały w tradycyjnej formie).

- przez system S24 – w przypadku spółek, których umowa została zawarta w tym systemie

- przez Portal Rejestrów Sądowych – w przypadku spółek, których umowa została zawarta w formie tradycyjnej.

Korzyści z założenia spółki przez S24

Wybranie tego sposobu założenia spółki pociąga za sobą wymierne korzyści:

- wszystkie formalności załatwiasz przez internet, bez wychodzenia z domu. System jest intuicyjny i przeprowadzi cię krok po kroku przez proces zawierania umowy spółki i jej rejestracji w KRS

- w S24 są wszystkie standardowe dokumenty, które wypełniasz w elektronicznym formularzu

- unikniesz konieczności zawarcia umowy spółki w szczególnej formie (na przykład w formie notarialnej w przypadku spółki z ograniczoną odpowiedzialnością), co – poza czasem – pozwoli zaoszczędzić koszty taksy notarialnej

- zapłacisz niższą opłatę sądową: zamiast 500 zł, zapłacisz 250 zł.

Jednak poza korzyściami płynącymi z wyboru elektronicznego sposobu zakładania spółki istnieją także pewne ograniczenia:

- założenie spółki przez internet daje mniejsze możliwości ukształtowania umowy spółki niż w formie tradycyjnej

- przy zakładaniu spółki elektronicznie nie będziesz mieć możliwości modyfikacji roku obrotowego – zawsze będzie równy kalendarzowemu

- w przypadku zakładania spółki, której obowiązkowym warunkiem powstania jest posiadanie kapitału zakładowego, kapitał będzie można pokryć wyłącznie wkładami pieniężnymi.

Wszystkie osoby podpisujące umowę spółki i biorące udział w jej rejestracji muszą mieć aktywne konto w systemie S24 oraz możliwość złożenia elektronicznego podpisu Profilem Zaufanym, podpisem kwalifikowanym lub podpisem osobistym.

Uwaga! Wspólnicy nie muszą znajdować się przy jednym komputerze. Możliwe jest rozpoczęcie rejestracji spółki przez jednego ze wspólników, uzupełnienie przez niego wzorca umowy spółki, a następnie udostępnieniu sprawy drugiemu wspólnikowi (który także posiada konto w systemie S24 i uzyska dostęp do sprawy oraz możliwość podpisania umowy po zalogowaniu się do swojego konta).

O spółkach zarejestrowanych w ten sposób mówi się, że są założone: „w trybie S24” lub „w systemie S24”.

Odpowiedzi na najczęściej zadawane pytania znajdziesz w FAQ. Dodatkową pomoc przy rejestracji spółki w systemie S24 oferuje centrum wsparcia systemu S24.

Konto w systemie S24

Z portalu S24 możesz korzystać jedynie po założeniu konta. Żeby się na nie zalogować, będziesz każdorazowo podawać login i hasło. Jako zalogowany użytkownik możesz tworzyć profile przedsiębiorstw, których jesteś właścicielem, oraz przeglądać te, do których uprawnienia nadał ci inny zalogowany użytkownik.

Uwaga! Jeżeli wspólnikiem spółki zakładanej przez internet ma być osoba prawna, konto w systemie S24 powinna posiadać osoba uprawniona do reprezentacji tej osoby prawnej.

Wszystkie informacje dotyczące procesu rejestracji spółki otrzymasz na konto utworzone w systemie. Będzie to między innymi: informacja z sądu o nadaniu sygnatury twojej sprawie czy o innych zdarzeniach dotyczących rejestracji twojej spółki. Dodatkowo na podany przez ciebie adres e-mail dostaniesz powiadomienie, że na portalu czeka nowa korespondencja.

Ważne! Konto na portalu S24 musi mieć każda osoba, która będzie podpisywać wniosek o rejestrację, a także wspólnicy lub osoby, które ich reprezentują, podpisując umowę spółki.

Jak rozpocząć zakładanie spółki w S24

Po autoryzacji konta w systemie S24 (przez kliknięcie w link aktywacyjny przesłany na podany adres e-mail) możesz przystąpić do zakładania spółki. W tym celu musisz wybrać formę prawną twojego przedsiębiorstwa. Następnie nadajesz spółce nazwę oraz określasz jej siedzibę.

Kolejnym krokiem jest wypełnienie wzorca umowy wybranej przez ciebie spółki.

Wzorzec umowy spółki udostępniony w systemie składa się z kilkunastu paragrafów, w których znajdują się postanowienia dotyczące między innymi:

- przedmiotu działalności

- wspólników wraz z określeniem ich roli w spółce

- wysokości wkładów

- czasu trwania spółki

- podziału zysków i strat

- możliwości zbycia ogółu praw i obowiązków wspólnika

- trybu zmiany umowy spółki

- reprezentacji spółki.

Po uzupełnieniu wzorca umowy spółki należy przystąpić do podpisania umowy. Umowę spółki podpisują wszyscy wspólnicy.

Oprócz wypełnienia i podpisania wzorca umowy wybranej spółki – do rejestracji spółki konieczne jest dodanie odpowiednich załączników, których wzorców system teleinformatyczny nie udostępnia.

Oznacza to, że dokumenty te należy sporządzić samodzielnie i umieścić je w systemie. Do dokumentów tych należy:

- oświadczenie, czy spółka jest cudzoziemcem w rozumieniu Ustawy z dnia 24 marca 1920 r. o nabywaniu nieruchomości przez cudzoziemców

- oświadczenie o wyrażeniu zgody osoby powołanej do reprezentowania spółki (konieczność załączania zgody nie dotyczy osoby, która wniosek o wpis podmiotu do rejestru podpisuje lub udzieliła pełnomocnictwa do jego złożenia) wraz z oświadczeniem o jej adresie do doręczeń

- lista zawierająca dane oraz adresy do doręczeń osób uprawnionych do reprezentowania spółki.

Dokumenty te najlepiej sporządzić w formacie PDF, a następnie umieścić w systemie i podpisać.

Przed podpisaniem dokumentów możesz jeszcze wyświetlić każdy z nich, żeby sprawdzić, czy są poprawne.

Jak podpisać dokumenty w S24

Dokumenty w trybie S24 możesz podpisać przy użyciu:

W zależności od składu organów, które powołasz, różnie będzie wyglądała kwestia podpisywania dokumentów. Umowę spółki podpisują wspólnicy. Jednak mogą to zrobić za pośrednictwem tak zwanych stawających (czyli osób, które ich reprezentują). W tym przypadku niezbędne będzie pełnomocnictwo z wykorzystaniem wzorca pełnomocnictwa dostępnego w systemie S24.

Jeśli wniosek jest składany przez pełnomocnika, proces podpisywania dokumentów automatycznie zostaje rozszerzony o dodatkowe oświadczenia i dokumenty, które podpisuje sam pełnomocnik.

Opłacenie wniosku

Koszty związane z rejestracją także opłacisz on-line.

Po poprawnym przejściu wcześniejszych kroków system S24 automatycznie przeniesie cię do systemu płatności elektronicznych ePłatności.

Koszty, które poniesiesz, to:

- wpis do Krajowego Rejestru Sądowego – opłata sądowa wniosku w wysokości 250 zł. System S24 automatycznie wskaże ci numer rachunku bankowego sądu rejestrowego, który jest właściwy dla siedziby twojej spółki

- opłata za ogłoszenie pierwszego wpisu w „Monitorze Sądowym i Gospodarczym” w wysokości 100 zł, płatna na rachunek bieżący dochodów sądu rejonowego przyjmującego wniosek o dokonanie wpisu

- opłata manipulacyjna operatora płatności.

Rejestracja spółki w KRS przez S24

Ostatnim krokiem jest złożenie wniosku o rejestrację spółki w Krajowym Rejestrze Sądowym – również w ramach portalu S24. Załącznikiem do wniosku będzie podpisana wcześniej umowa spółki wraz z przygotowanymi załącznikami.

Złożenie wniosku polega na wypełnieniu formularza dostępnego w systemie. Większość danych zostanie automatycznie pobrana z umowy spółki.

Pamiętaj! Opłacony wniosek trafi do wybranego przez ciebie sądu rejestrowego właściwego dla siedziby spółki, który powinien go rozpatrzyć w terminie jednego dnia od daty wpływu.

Co należy zrobić po wpisaniu spółki do KRS

Podatek od czynności cywilnoprawnych (PCC)

Prawidłowo wypełnioną deklarację PCC-3 podpisaną przez zarząd spółki należy złożyć do naczelnika urzędu skarbowego właściwego ze względu na siedzibę spółki. Należy także samodzielnie obliczyć wysokość podatku i wpłacić go w terminie 14 dni od dnia zawarcia spółki. Podstawą opodatkowania jest wartość kapitału zakładowego pomniejszonego o koszt wpisu do KRS i ogłoszenia w „Monitorze Sądowym i Gospodarczym” (opłata manipulacyjna nie podlega odliczeniu). Stawka podatku PCC od umowy spółki wynosi 0,5%.

Numery REGON i NIP

Nadanie numerów REGON i NIP odbywa się automatycznie, na podstawie zgłoszeń złożonych przy rejestracji spółki w KRS i trwa zazwyczaj kilka dni.

W trybie S24 ani urząd skarbowy, ani urząd statystyczny nie zawiadamia o nadaniu numeru NIP lub REGON w tradycyjnej formie. Nie otrzymasz więc zwykłego listu z tych urzędów, tylko powiadomienie w systemie S24.

Potwierdzeniem nadania numeru NIP jest wydruk informacji z KRS, a w przypadku numeru REGON – wydruk z wyszukiwarki podmiotów gospodarki narodowej, znajdującej się na stronie internetowej GUS.

Pamiętaj! Dane będą automatycznie przekazywane do Centralnego Rejestru Podmiotów – Krajowej Ewidencji Podatników, GUS i ZUS także w związku ze zmianami dokonywanymi później przez przedsiębiorcę w KRS.

Zgłoszenie NIP-8

Zgłoszenie NIP-8 należy złożyć w terminie 21 dni.

Jeśli firma zamierza odprowadzać składki na ubezpieczenie społeczne, to termin skraca się do 7 dni (licząc od dnia, w którym powstał stosunek prawny uzasadniający objęcie ubezpieczeniem, czyli na przykład od dnia nawiązania stosunku pracy).

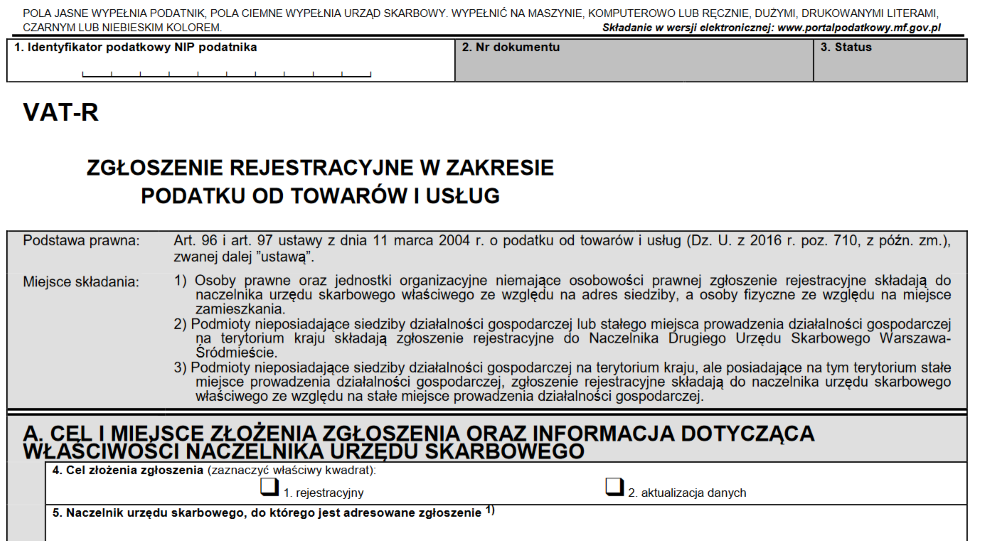

Rejestracja VAT

Wniosek o rejestrację jako podatnik VAT złóż przed dniem, w którym zostanie wykonana pierwsza czynność podlegająca opodatkowaniu VAT. Powinno to nastąpić, zanim firma zacznie dostarczać towary lub świadczyć usługi.

Oświadczenie zarządu o pokryciu kapitału zakładowego

Zarząd spółki z ograniczoną odpowiedzialnością składa oświadczenie o pokryciu kapitału zakładowego do sądu rejestrowego w terminie 7 dni od dnia jej wpisu do rejestru, jeżeli nie zostało ono dołączone do zgłoszenia spółki.

Oświadczenie powinno zawierać informację, że wkłady pieniężne na pokrycie kapitału zakładowego zostały w całości wniesione przez wszystkich wspólników. Podpisują je wszyscy członkowie zarządu. Złożenie oświadczenia podlega opłacie sądowej 40 zł.

Jeśli zakładasz spółkę w systemie S24, takie oświadczenie możesz wygenerować w tym systemie lub złożyć je na Portalu Rejestrów Sądowych. Pamiętaj, że musi być podpisane przez wszystkich członków zarządu. W tej sytuacji nie ma znaczenia sposób reprezentacji określony w umowie spółki. Na przykład, gdy umowa spółki przewiduje, że każdy z członków zarządu może samodzielnie reprezentować spółkę, oświadczenie wniesieniu kapitału i tak muszą podpisać wszyscy członkowie zarządu.

Centralny Rejestr Beneficjentów Rzeczywistych

Każdy przedsiębiorca działający w formie spółki jawnej, partnerskiej, komandytowej, komandytowo-akcyjnej, z ograniczoną odpowiedzialnością, prostej spółki akcyjnej oraz akcyjnej (z wyjątkiem publicznych spółek akcyjnych) musi zgłosić informacje dotyczące beneficjentów rzeczywistych spółki do Centralnego Rejestru Beneficjentów Rzeczywistych.

Co do zasady jest na to 7 dni od dnia rejestracji spółki.

Plusy i minusy spółki z o.o.

Podstawową zaletą prowadzenia prowadzenia działalności w formie sp. z o.o. jest ograniczenie odpowiedzialności wspólników do wysokości ich wkładów do Spółki (minimalny kapitał wynosi 5000 zł). Kolejną zaletą jest to, że Spółka posiada osobowość prawną, co oznacza, że może być stroną czynności cywilnoprawnych odrębnie od wspólników.

Wadą Spółki jest podwójne opodatkowanie dochodu. Polega to na tym, iż Spółka, jako osoba prawna płaci podatek dochodowy od uzyskanych dochodów, a następnie wspólnicy płacą podatek od wypłaconej im dywidendy, otrzymanej w związku z wypracowanym przez Spółkę zysku w danym roku obrachunkowym.

Kolejną wadą jest odpowiedzialność członków zarządu sp. z o.o., którzy odpowiadają całym swoim majątkiem za zobowiązania Spółki.

Spółka z o.o. wymaga też prowadzenia pełnej księgowości, co generuje wyższe koszty utrzymania Spółki.

Państwa biuro rachunkowe, może wykonać dla Państwa czynności związane z przygotowaniem niektórych deklaracji i zgłoszeń, proszę w tym celu skontaktować się ze swoim biurem rachunkowym.

Stan prawny aktualny na dzień 15.11.2021 r.

źródło: biznes.gov.pl

źródło: taxalert.lex.pl

źródło: cik.org.pl

KSeF - nowoczesne faktury 2022 roku

KSeF - nowoczesne faktury 2022 roku

Z dniem 1 stycznia weszły w życie przepisy dotyczące Krajowego Systemu e-Faktur (KSeF). Od 1 stycznia 2022 r. stosowanie nowych faktur ustrukturyzowanych będzie fakultatywne. Przedsiębiorcy powinni się jednak nastawiać na to, iż docelowo system e-faktur będzie dla wszystkich obowiązkowy. To jest dobry czas na zapoznanie się z działaniem tego nowego systemu.

Na czym polega KSeF?

E-faktura tj. faktura ustrukturyzowana, będzie kolejną formą faktury. Będzie ona wystawiona przy użyciu Krajowego Systemu e-Faktur wraz z przydzielonym numerem identyfikującym tę fakturę w tym systemie. Numer identyfikujący w systemie nie będzie zastępował dotychczasowego numeru, a będzie jedynie numerem na potrzeby systemu.

Faktury będą przygotowywane bezpośrednio w programach finansowo-księgowych podatnika oraz przesyłane do KSeF przez API. W tym celu konieczne będzie uwierzytelnienie się podatnika w systemie KSeF.

Po uwierzytelnieniu się w systemie podatnik będzie mógł korzystać z KSeF w zakresie przeglądania, wystawiania i otrzymania faktur ustrukturyzowanych, a także będzie mógł przesłać w formacie xml lub przekonwertować do PDF dowolną fakturę lub paczkę faktur.

Poza podatnikiem faktury ustrukturyzowane będzie mógł wystawić lub będzie mógł mieć do nich dostęp podmiot uprawniony przez tego podatnika. Wprowadzona zostanie możliwość nadania uprawnień do korzystania z KSeF np. dla biura rachunkowego lub konkretnej osoby fizycznej.

Jakie faktury będzie można wystawiać, a jakich nie?

Generalnie w ramach KSeF będzie możliwe wystawianie faktur wszelkiego rodzaju. Wyjątek będą stanowiły faktur RR oraz faktury pro forma.