Działalność nierejestrowa czyli biznes na próbę - poradnik na 2022 rok

Działalność nierejestrowa czyli biznes na próbę oraz inne sytuacje, w których nie trzeba rejestrować firmy

Działalność gospodarcza to sformalizowana i legalna forma prowadzenia biznesu. Swobodę jej prowadzenia gwarantuje kluczowy zapis w ustawie. Ale co w sytuacji, gdy prowadzisz bloga, przygotowujesz projekty graficzne, produkujesz własne wino lub wyroby hand made albo okazjonalnie sprzedajesz coś przez internet i nie chcesz z różnych przyczyn zakładać działalności? Chcesz postawić swoje pierwsze kroki w biznesie legalnie ale w lżejszej formie, chcesz sprawdzić swoje siły i powodzenie swojego pomysłu na biznesu. Czy potrzebujesz od razu zakładać działalność gospodarczą? Sprawdź. Być może skorzystasz z przepisów o działalności nierejestrowej.

Kiedy możesz prowadzić działalność nierejestrową

Działalność gospodarcza to działalność

- zorganizowana,

- mająca charakter zarobkowy,

- prowadzona w sposób ciągły i

- we własnym imieniu.

Działalność nierejestrowa, nawet jeśli spełnia te cztery warunki, to wyjątkowo, ze względu na niski poziom przychodów, nie jest uznawana za działalność gospodarczą. Dlatego, żeby ją prowadzić, nie trzeba mieć wpisu w rejestrze CEIDG, czyli w Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

Możesz prowadzić działalność nierejestrową:

- jeżeli przychody z twojej działalności w żadnym miesiącu 2021 roku nie przekroczą kwoty 1400 zł, a w 2022 roku - kwoty 1505 zł (50% kwoty minimalnego wynagrodzenia),

- w okresie ostatnich 60 miesięcy (5 lat) nie wykonywałeś lub nie wykonywałaś działalności gospodarczej.

Możesz prowadzić działalność nierejestrową, nawet jeśli masz zarejestrowaną firmę, ale jej działalność w ostatnich 60 miesiącach była zawieszona. Co do zasady, zawieszenie wykonywania działalności gospodarczej liczone jest jak jej niewykonywanie.

Przepisy przewidują jeden wyjątek od wymogu niewykonywania działalności gospodarczej w ostatnich 60 miesiącach. Osoba fizyczna może wykonywać działalność nierejestrową, nawet jeżeli pomiędzy 30 kwietnia 2013 roku a 29 kwietnia 2018 roku wykonywała działalność gospodarczą, pod warunkiem że:

• pomiędzy 30 kwietnia 2017 roku a 29 kwietnia 2018 roku nie była wpisana do CEIDG

• jej wpis do CEIDG został wykreślony przed 30 kwietnia 2017 roku.

W praktyce oznacza to, że jeżeli działalność gospodarcza była wykonywana poza granicami Polski, to nie ma to wpływu na prawo do wykonywania działalności nierejestrowej w Polsce.

Pani Janina zarejestrowała firmę w CEIDG i rozpoczęła działalność gospodarczą w maju 2013 roku. W lutym 2017 roku złożyła wniosek o jej wykreślenie z CEIDG i wyjechała do Niemiec. Tam, w lipcu 2017 roku, zarejestrowała firmę. W maju 2018 roku Pani Janina wróciła do Polski i postanowiła prowadzić działalność nierejestrową. Mogła to zrobić, ponieważ wykonywała działalność gospodarczą w ostatnich 60 miesiącach za granicą oraz:

- jej wpis do CEIDG został wykreślony przed 30 kwietnia 2017 roku

- pomiędzy 30 kwietnia 2017 roku a 29 kwietnia 2018 roku nie była wpisana do CEIDG.

Pamiętaj! Musisz zarejestrować firmę, nawet jeśli planujesz niewielkie przychody, ale działalność którą chcesz prowadzić:

- wymaga zezwolenia, koncesji albo wpisu do rejestru działalności regulowanej

- została zdefiniowana w przepisach jako działalność gospodarcza w rozumieniu ustawy - Prawo przedsiębiorców.

W takich przypadkach działalność nie może być wykonywana jako działalność nierejestrowa.

Przykłady działalności gospodarczych, do prowadzenia których potrzebne jest zezwolenie, koncesja albo wpis do rejestru działalności regulowanej to:

- ochrona osób lub mienia

- sprzedaż alkoholu

- organizacja imprez turystycznych

- usługi detektywistyczne

- zbieranie odpadów.

Przykłady działalności, które zostały zdefiniowane jako działalność gospodarcza w rozumieniu ustawy - Prawo przedsiębiorców, to:

- pośrednictwo ubezpieczeniowe, w tym wykonywanie czynności agencyjnych (zgodnie z ustawą o dystrybucji ubezpieczeń)

- usługowe prowadzenie ksiąg rachunkowych (zgodnie z ustawą o rachunkowości).

Kto może prowadzić działalność nierejestrową

Działalność nierejestrową może prowadzić włącznie osoba fizyczna. Przepisy regulujące prowadzenie działalności gospodarczej i działalności nierejestrowej nie wskazują szczególnych cech takiej osoby. Pewne ograniczenia w tym zakresie mogą jednak wynikać ze specyficznego - wynikającego z konkretnych przepisów - statusu osoby, która chce wykonywać działalność nierejestrową.

Osoby niepełnoletnie

Osoby niepełnoletnie mogą wykonywać działalność nierejestrową, ponieważ taka działalność - co do zasady - nie jest uzależniona od posiadania pełnej zdolności do czynności prawnych. Wykonując taką działalność niepełnoletni musi jednak pamiętać o ograniczeniach wynikających z jego wieku - osoby od 13 do 18 roku życia mają ograniczoną zdolność do czynności prawnych. Oznacza to, że nie mogą we własnym imieniu dokonywać czynności prawnych, które powodują powstanie, zmianę lub ustanie stosunku prawnego. Przede wszystkim nie mogą samodzielnie zawierać umów ze swoimi kontrahentami na dostawę towarów czy sprzedaż produktów. Do zaciągania zobowiązań i rozporządzania swoim prawem, potrzebna im będzie zgoda ustawowego przedstawiciela, najczęściej rodzica lub kuratora.

Osoba niepełnoletnia może dysponować dochodami uzyskanymi z tytułu działalności nierejestrowej bez zgody przedstawiciela ustawowego, chyba że sąd opiekuńczy z ważnych powodów postanowi inaczej.

Ważne! Rodzice dziecka sprawują zarząd nad jego majątkiem, ale muszą uzyskać zgodę dziecka oraz sądu opiekuńczego na dokonanie czynności przekraczających zakres zwykłego zarządu. Taką czynnością jest na przykład kupno nieruchomości.

Działalność nierejestrowa osób niepełnoletnich może podlegać ograniczeniom lub być wyłączona, jeżeli przepisy określą, że osoba prowadzącą konkretną działalność musi być pełnoletnia. Takie ograniczenie lub wyłączenie musi być uregulowane w ustawie dotyczącej tej działalności.

Bezrobotni

Osoba prowadząca działalność nierejestrową nie wykonuje działalności gospodarczej w rozumieniu ustawy - Prawo przedsiębiorców, ale uzyskuje przychody. Tymczasem jednym z warunków posiadania statusu bezrobotnego jest niewykonywanie innej pracy zarobkowej.

Inna praca zarobkowa to "wykonywanie pracy lub świadczenie usług na podstawie umów cywilnoprawnych, w tym umowy agencyjnej, umowy zlecenia, umowy o dzieło lub umowy o pomocy przy zbiorach w rozumieniu przepisów o ubezpieczeniu społecznym rolników albo wykonywanie pracy w okresie członkostwa w rolniczej spółdzielni produkcyjnej, spółdzielni kółek rolniczych lub spółdzielni usług rolniczych".

Zatem osoba bezrobotna, żeby zachować swój status, nie może prowadzić działalności nierejestrowej w oparciu o umowy cywilnoprawne, w tym umowy agencyjne, umowy zlecenia, umowy o dzieło lub umowy o pomocy przy zbiorach. Zawarcie umowy tego typu spowoduje, że osoba bezrobotna będzie wykonywać inną prace zarobkową i utraci swój status.

W praktyce, jeśli działalność osoby bezrobotnej opiera się wyłącznie o umowy sprzedaży, to ta osoba może prowadzić działalność nierejestrową. W pozostałych przypadkach – już nie.

Urzędnicy

Ustawa o ograniczeniu prowadzenia działalności gospodarczej przez osoby pełniące funkcje publiczne nie posiada własnej definicji działalności gospodarczej i nie odwołuje się w tym zakresie także do innych aktów prawnych. Dlatego w tym przypadku stosuje się ustawę - Prawo przedsiębiorców.

Działalność nierejestrowa nie jest uznawana za działalność gospodarczą ze względu na określony poziom przychodów. Dlatego też nie odnoszą się do niej przepisy ustawy o ograniczeniu prowadzenia działalności gospodarczej przez osoby pełniące funkcje publiczne. W związku z tym urzędnik może wykonywać działalność nierejestrową.

Natomiast odrębną kwestią są zapisy regulaminów wewnętrznych bądź zarządzeń danego urzędu centralnego, w sprawie zasad uzyskiwania zgody dyrektora generalnego urzędu na podjęcie dodatkowych aktywności zarobkowych, które mogą ograniczać możliwość prowadzenia działalności nierejestrowej przez urzędnika.

Rolnicy

Co do zasady osoby fizyczne będące rolnikami mogą prowadzić działalność nierejestrową. Podlegają jednak dodatkowym ograniczeniom: rolnicy wykonujący rodzaje działalności, do których nie stosuje się ustawy Prawo przedsiębiorców, nie mogą ich wykonywać w ramach działalności nierejestrowej.

Przepisów ustawy Prawo przedsiębiorców nie stosuje się do:

- działalności wytwórczej w rolnictwie w zakresie upraw rolnych oraz chowu i hodowli zwierząt, ogrodnictwa, warzywnictwa, leśnictwa i rybactwa śródlądowego;

- wynajmowania przez rolników pokoi

- sprzedaży posiłków domowych i świadczenia w gospodarstwach rolnych innych usług związanych z pobytem turystów

- wyrobu wina przez producentów będących rolnikami wyrabiającymi mniej niż 100 hektolitrów wina w ciągu roku gospodarczego

- działalności rolników w zakresie sprzedaży, o której mowa w art. 20 ust. 1c ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

- działalności prowadzonej przez koła gospodyń wiejskich.

Podsumowując rolnik może prowadzić działalność, która nie wchodząc w zakres działalności rolniczej, będzie działalnością gospodarczą w rozumieniu ustawy Prawo przedsiębiorców. W takim przypadku i jeżeli spełni warunki określone dla działalności nierejestrowej, działalność wykonywana przez rolnika ryczałtowego czy też rolnika vatowca, może być kwalifikowana jako działalność nierejestrowa.

Jakie są korzyści z działalności nierejestrowej

- nie musisz zgłaszać działalności w ewidencji przedsiębiorców (CEIDG), urzędzie skarbowym i GUS (nie będziesz potrzebować numerów identyfikacyjnych NIP i REGON)

- nie płacisz składek na obowiązkowe ubezpieczenia społeczne ani ubezpieczenia zdrowotne z tytułu działalności gospodarczej

- jeśli wykonujesz umowę o świadczenie usług lub umowę zlecenie, podlegasz ubezpieczeniom jako zleceniobiorca - podmiot zawierający z tobą umowę pełni wtedy obowiązki płatnika składek ZUS i powinien odprowadzić składki

- nie musisz płacić comiesięcznych (albo kwartalnych) zaliczek na podatek

- nie musisz płacić podatku VAT – obejmuje cię zwolnienie podmiotowe, bo przychody z działalności nierejestrowej nie przekroczą 200 tysięcy zł w skali roku

- nie musisz prowadzić skomplikowanej księgowości tylko uproszczoną ewidencję sprzedaży.

Jakie są obowiązki w działalności nierejestrowej

Od momentu podjęcia działalności nierejestrowej masz obowiązek:

- prowadzić uproszczoną ewidencję sprzedaży

- rozliczać przychody z działalności nierejestrowej (po odliczeniu kosztów) w zeznaniu rocznym PIT-36, według skali podatkowej

- przestrzegać praw konsumentów

- wystawiać faktury lub rachunki na żądanie kupującego.

Jeśli prowadzisz działalność nierejestrową, jesteś „przedsiębiorcą" w świetle prawa cywilnego. Oznacza to, że w relacjach z konsumentami jesteś traktowany jako przedsiębiorca i masz z tego tytułu obowiązki związane z reklamacją, zwrotem, czy naprawą. Dotyczy to również prawa konsumenta do odstąpienia w terminie 14 dni od umowy zawartej na odległość.

Jak obliczyć, czy przychód nie przekracza limitu

O tym, czy możesz prowadzić działalność nierejestrową, decyduje kwota miesięcznego przychodu - w żadnym miesiącu nie możesz przekroczyć 50% kwoty minimalnego wynagrodzenia.

Żeby sprawdzić, czy kwota miesięcznego przychodu mieści się w tym limicie, musisz wziąć pod uwagę otrzymane oraz należne kwoty ze sprzedaży towarów bądź usług.

Do przychodu nie zaliczasz wartości towarów, które zostały ci zwrócone oraz udzielonych bonifikat i skont (czyli obniżek za uregulowanie płatności przed terminem).

Do ustalania przychodu będzie ci służyć ewidencja sprzedaży.

Kwoty otrzymane to te, które dostajesz w momencie sprzedaży lub przed sprzedażą (tak zwane zaliczki). Kwoty należne to te, których w momencie sprzedaży jeszcze nie otrzymałeś - sprzedałeś towar bądź wykonałeś usługę i wystawiłeś dokument sprzedaży (rachunek, fakturę), ale klient ci jeszcze nie zapłacił.

Pamiętaj! Jeśli przekroczysz miesięczny limit przychodu, twoja działalność zostanie uznana za działalność gospodarczą. Od momentu przekroczenia limitu, masz 7 dni na zarejestrowanie działalności gospodarczej w CEIDG. Pamiętaj, że jako początkującemu przedsiębiorcy może ci przysługiwać prawo do zwolnienia ze składek na ubezpieczenia społeczne.

Działalność nierejestrowa, a umowy zlecenia

Jeśli prowadzisz działalność nierejestrową i jednocześnie świadczysz usługi - wykonujesz umowę o świadczenie usług albo umowę zlecenia - to podlegasz ubezpieczeniom jako zleceniobiorca. Podmiot zawierający z tobą taką umowę (zleceniodawca) pełni wtedy obowiązki płatnika składek i ma obowiązek w ciągu 7 dni dokonać zgłoszenia do ubezpieczeń społecznych lub ubezpieczenia zdrowotnego i opłacać składki ZUS.

Od tej zasady istnieją wyjątki. Na przykład jeśli jesteś studentem, który nie ukończył 26 lat i wykonujesz zlecenie, to nie podlegasz obowiązkowym ubezpieczeniom i zleceniodawca nie musi odprowadzać składek ZUS.

Pamiętaj! Jeśli nie świadczysz usług, a sprzedajesz własnoręcznie wykonane produkty, na przykład figurki lub ozdoby, to w związku z taką działalnością nie masz obowiązku opłacania składek społecznych ani zdrowotnych (nie świadczysz pracy i nie podlegasz ubezpieczeniom z tytułu pozarolniczej działalności gospodarczej).

Rachunki i faktury w działalności nierejestrowej

Na żądanie kupującego masz obowiązek wystawić klientowi rachunek. Rachunek powinien zawierać co najmniej:

- numer kolejny

- datę wystawienia

- dane sprzedawcy i nabywcy

- nazwę usługi

- kwotę do zapłaty.

Prowadząc działalność nierejestrową, jesteś zwolniony z obowiązku wystawiania faktur. Musisz jednak wystawić fakturę, jeżeli twój klient tego zażąda. Takie żądanie klient może zgłosić w ciągu 3 miesięcy od końca miesiąca, w którym dostarczyłeś mu towar lub usługę bądź otrzymałeś całość lub część zapłaty. Twoja faktura musi zawierać co najmniej:

- datę wystawienia

- numer kolejny

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy

- nazwę (rodzaj) towaru lub usługi

- miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług

- cenę jednostkową towaru lub usługi

- kwotę należności ogółem.

Przy sprzedaży nierejestrowej wystarczy, że podasz na rachunku lub fakturze swoje imię i nazwisko - nie musisz podawać numeru PESEL, czy adresu zamieszkania.

Co powinna zawierać ewidencja sprzedaży

Jeśli prowadzisz działalność nierejestrową, powinieneś prowadzić uproszczoną ewidencję sprzedaży. Możesz to robić w formie papierowej lub elektronicznie, na przykład w arkuszu kalkulacyjnym Excel. Dokładna ewidencja pozwoli ci szybko ustalić, czy nie przekroczyłeś progu dochodów uprawniających do prowadzenia działalności nierejestrowej.

W ewidencji zapisujesz sprzedaż za dany dzień, nie później niż przed dokonaniem sprzedaży w dniu następnym. To oznacza, że po sprzedaniu towaru następnego dnia, nie możesz wpisywać sprzedaży z dnia poprzedniego. Przepisy nie regulują, jakie dokładnie elementy powinien zawierać uproszczona ewidencja sprzedaży. Zazwyczaj zawiera:

- liczbę porządkową

- datę sprzedaży

- wartość sprzedaży

- wartość sprzedaży narastająco.

W ewidencji możesz dopisywać również inne informacje - numer dowodu sprzedaży albo informacje o rodzaju transakcji. Przykładowe zapisy:

| Lp. | Data sprzedaży | Kwota sprzedaży | Kwota narastająco od początku roku |

| 1. | 2.01.2018 | 300,00 | 300,00 |

| 2. | 4.01.2018 | 150,00 | 450,00 |

Ważne! Jeśli twoja ewidencja będzie prowadzona w sposób nierzetelny lub nie będzie prowadzona w ogóle, a na podstawie dokumentacji nie będzie możliwe ustalenie wartości sprzedaży, to organ podatkowy sam określi wartość sprzedaży opodatkowanej i ustali od niej kwotę podatku należnego. Jeżeli nie będzie można określić przedmiotu opodatkowania, to kwota podatku zostanie ustalona na 22%.

Jak rozliczać się z urzędem skarbowym

Jeżeli uzyskujesz przychody zarówno z działalności nierejestrowej jak i z umowy o pracę czy umów zlecenia lub o dzieło, przychody z działalności nierejestrowej rozliczasz w zeznaniu rocznym PIT-36. Jest tam dodatkowa rubryka "działalność nierejestrowana", w której wykażesz przychody, koszty, dochód i należny z tego tytułu podatek.

Pamiętaj! Kwotę przychodu w celu opodatkowania go podatkiem dochodowym obliczasz inaczej niż kwotę przychodu na potrzeby weryfikacji, czy mieścisz się w limicie określonym dla działalności nierejestrowej.

Na potrzeby rozliczeń z urzędem skarbowym twoim przychodem z działalności nierejestrowej są pieniądze i wartości pieniężne otrzymane lub postawione do twojej dyspozycji w roku kalendarzowym oraz wartość otrzymanych świadczeń: w naturze i innych nieodpłatnych. Oznacza to, że twoim przychodem podatkowym z tej działalności są tylko przysporzenia faktycznie otrzymane lub postawione tobie do dyspozycji, czyli kwoty zapłacone przez klienta za towar lub usługę.

W zeznaniu rocznym możesz odliczyć koszty, które poniosłeś w związku z wykonywaną działalnością, na przykład zakup surowców do produkcji wyrobów. Koszty te powinny być udokumentowane, dlatego przechowuj wszystkie dowody zakupów. Najlepiej, jeśli na tych dowodach będą podane twoje imię, nazwisko czy miejsce zamieszkania.

Pamiętaj! Uzyskiwanie przychodów z działalności nierejestrowej nie wyłącza prawa do wspólnego rozliczenia małżonków.

Nie musisz płacić zaliczek na podatek.

Ważne! Możesz uzyskiwać przychody w formie działalności wykonywanej osobiście w takim samym zakresie jak przychody uzyskiwane w formie działalności nierejestrowej - przychody z działalności nierejestrowej są odrębnymi przychodami do przychodów z umów zlecenia lub o dzieło - nie łączy się ich ze sobą.

Działalność nierejestrowa, a VAT

Podatnicy, którzy prowadzą działalność w niewielkich rozmiarach, w tym działalność nierejestrową, bardzo często korzystają ze zwolnienia z VAT, ponieważ ich sprzedaż w roku poprzedzającym rok podatkowy nie przekracza kwoty 200 tysięcy zł.

Pamiętaj! Zwolnienie dotyczy także podatników, którzy rozpoczynają działalność w trakcie roku podatkowego, jeżeli ich przewidywana wartość sprzedaży nie przekroczy kwoty 200 tysięcy zł., w proporcji do okresu prowadzonej działalności gospodarczej w danym roku.

Te zwolnienie z VAT nie przysługuje jednak, jeśli:

- sprzedajesz:

- towary wymienione w załączniku nr 12 do ustawy o VAT (metale szlachetne i złom z nich, wyroby jubilerskie)

- towary opodatkowane podatkiem akcyzowym, z wyjątkiem: energii elektrycznej, wyrobów tytoniowych i samochodów osobowych innych niż nowe, zaliczanych, na podstawie przepisów o podatku dochodowym, do środków trwałych podlegających amortyzacji

- w niektórych przypadkach: budynki, budowle lub ich części

- tereny budowlane

- nowe środki transportu

- przez Internet takie towary jak:

- preparaty kosmetyczne i toaletowe

- komputery, wyroby elektroniczne i optyczne

- urządzenia elektryczne i nieelektryczny sprzęt gospodarstwa domowego

- maszyny i urządzenia, gdzie indziej niesklasyfikowane

- hurtowo i detalicznie części do:

- pojazdów samochodowych

- motocykli

- świadczysz usługi:

- prawnicze

- w zakresie doradztwa (z wyjątkiem doradztwa rolniczego)

- jubilerskie

- ściągania długów, w tym factoringu

- nie posiadasz siedziby działalności gospodarczej w Polsce.

Jeśli twoja działalność obejmuje takie towary lub usługi, musisz zarejestrować się jako czynny podatnik VAT niezależnie od wartości sprzedaży i stajesz się płatnikiem podatku VAT, z wszelkimi wynikającymi z tego konsekwencjami. Na przykład, masz obowiązek uzyskać numer NIP oraz prowadzić rejestr sprzedaży i zakupów.

Działalność nierejestrowa, a kasa fiskalna

Podatnicy, u których obrót zrealizowany na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych nie przekroczył w poprzednim roku podatkowym kwoty 20 tysięcy zł, nie muszą ewidencjonować sprzedaży na kasie fiskalnej. Jeżeli zacząłeś taką działalność w trakcie poprzedniego roku, to twój obrót nie może przekroczyć 20 tysięcy zł w proporcji do okresu wykonywania tych czynności w poprzednim roku podatkowym.

Ta zasada dotyczy również działalności nierejestrowej.

Kasa fiskalna będzie ci jednak potrzebna w przypadku sprzedaży towarów lub usług objętych obowiązkiem ewidencjonowania sprzedaży na kasie fiskalnej. Są to, między innymi, gaz płynny, części do silników spalinowych, nadwozia do pojazdów silnikowych, sprzęt radiowy, telewizyjny i telekomunikacyjny, perfumy i wody toaletowe oraz usługi: przewozu osób oraz ich bagażu podręcznego taksówkami, naprawy pojazdów silnikowych oraz motorowerów, doradztwa podatkowego, świadczone przez stacjonarne placówki gastronomiczne, w tym również sezonowo, fryzjerskie, kosmetyczne i kosmetologiczne.

Jeżeli sprzedajesz takie towary lub usługi, musisz ewidencjonować sprzedaż na kasie fiskalnej, niezależnie od wielkości obrotu.

Inne rodzaje działalności, których nie trzeba rejestrować

Poza działalnością nierejestrową, przepisy określają konkretne rodzaje działalności, których nie trzeba rejestrować w urzędzie. Dotyczy to:

- działalności agroturystycznej rolników

- produkcji wina przez rolników

- rolniczego handlu detalicznego.

Agroturystyka

Polega na wynajmowaniu przez rolników pokoi, sprzedaży posiłków domowych i świadczenia w gospodarstwach rolnych innych usług związanych z pobytem turystów.

Produkcja wina

Rejestracji nie wymaga działalność obejmująca wyrób wina przez producentów będących rolnikami, którzy wyrabiają mniej niż 100 hektolitrów wina w ciągu roku gospodarczego. Oznacza to że rolnik produkujący mniej niż 100 hektolitrów wina w ciągu roku gospodarczego nie musi rejestrować działalności gospodarczej.

Właściciel winnicy zamierzający prowadzić wyrób wina z przeznaczeniem do obrotu musi dokonać wpisu do ewidencji producentów.

Sprzedaż z gospodarstwa rolnego (rolniczy handel detaliczny)

Rejestracji nie podlega sprzedaż przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych (z wyjątkiem przetworzonych produktów roślinnych i zwierzęcych uzyskanych w ramach działów specjalnych produkcji rolnej oraz produktów opodatkowanych podatkiem akcyzowym) pod warunkiem, że:

- przetwarzanie produktów roślinnych i zwierzęcych i ich sprzedaż nie odbywa się przy zatrudnieniu osób na podstawie umów o pracę, umów zlecenia, umów o dzieło oraz innych umów o podobnym charakterze, z wyłączeniem uboju zwierząt rzeźnych

i obróbki poubojowej tych zwierząt, w tym również rozbioru, podziału i klasyfikacji mięsa, przemiału zbóż, wytłoczenia oleju lub soku oraz sprzedaży podczas wystaw, festynów, targów i kiermaszy - jest prowadzona ewidencja sprzedaży

- ilość produktów roślinnych lub zwierzęcych pochodzących z własnej uprawy, hodowli

lub chowu, użytych do produkcji danego produktu stanowi co najmniej 50% tego produktu, z wyłączeniem wody.

Czym wyróżnia się działalność gospodarcza

Jeśli zastanawiasz się, czy to, co robisz jest działalnością gospodarczą i czy powinieneś zgłaszać ją do urzędu, sprawdź, czy ma cechy działalności gospodarczej. Te cechy to:

- cel zarobkowy – jest nastawiona na zysk

- zorganizowanie – działalność ma zorganizowany charakter, jeśli na przykład wynajmujesz pomieszczenie do jej wykonywania, poszukujesz klientów, prowadzisz marketing

- ciągłość – oznacza podejmowanie czynności w sposób ciągły

- wykonywanie jej we własnym imieniu i na własną odpowiedzialność za nią (czyli nie wykonujesz jej na zlecenie i pod kierownictwem zleceniodawcy)

- ponoszenie ryzyka gospodarczego związanego z działalnością.

Ważne! W przepisach występuje kilka definicji działalności gospodarczej i przedsiębiorcy. Oznacza to, że nawet jeśli nie „podpadasz" pod definicję działalności albo przedsiębiorcy z jednej ustawy, to możesz podlegać przepisom innych ustaw (na przykład podatkowych albo ubezpieczeniowych). Przykładem może być definicja przedsiębiorcy w przepisach ubezpieczeniowych. Zgodnie z nimi, wspólnik spółki jawnej podlega takim samym zasadom ubezpieczenia jak „przedsiębiorca", chociaż nie jest przedsiębiorcą w świetle innych przepisów (przedsiębiorcą jest sama spółka jawna, a nie jej wspólnicy).

Rozstrzygnięcie, czy powinieneś rejestrować działalność i rozliczać się jako osoba prowadząca działalność jest szczególnie ważna w sprawach podatkowych. Nawet jeśli myślisz, że nie prowadzisz działalności gospodarczej, urząd skarbowy może mieć na ten temat inne zdanie. Jeśli masz wątpliwości, czy powinieneś rozliczać się jako osoba prowadząca działalność, skontaktuj się z urzędem skarbowym.

Możesz złożyć wniosek o

Indywidulaną interpretację podatkową

Więcej szczegółów na temat działalności nierejestrowej znajdziesz w materiale Ministerstwa Rozwoju

Działalność nierejestrowa w pigułce

Remanent na 31.12.2021r. - końcoworoczny obowiązek podatnika

Remanent na 31.12.2021r. - końcoworoczny obowiązek podatnika

Podatnicy prowadzący podatkową księgę przychodów i rozchodów muszą pamiętać, aby na dzień 31 grudnia przeprowadzić spis z natury.

Remanent – cóż to takiego?

Remanent inaczej spis z natury lub inwentaryzacja – to spis towarów handlowych, materiałów podstawowych i pomocniczych, produkcji w toku, półwyrobów, wyrobów, odpadów i braków. Zadaniem remanentu jest porównanie stanu rzeczywistego, który posiadasz w swojej firmie i danymi wynikającymi z ksiąg.

Co należy spisać?

- towary handlowe – to towary zakupione do dalszej odsprzedaży,

- materiały, surowce podstawowe – mogą się zużyć w procesie produkcji lub stanowić element wyrobu np. opakowanie, czyli butelka,

- materiały pomocnicze – to pozostałe materiały np. w salonie fryzjerskim – farby, lakiery, ręczniki jednorazowe,

- wyroby gotowe – to wyroby własnej produkcji np. zakończone roboty budowlane,

- produkcję w toku – to wyroby własnej produkcji, nad którymi prace nie zostały zakończone, usługi przed ich zakończeniem np. wartość nakładów na nieskończoną budowę budynku na dzień 31 grudnia,

- braki – uszkodzone, niekompletne towary, materiały lub wyroby własnej produkcji niespełniające wymagań technicznych,

- odpady – materiały powstające podczas produkcji, które utraciły swoje właściwości pierwotne lub z powodu zniszczenia czy też uszkodzenia nie spełniają swoich warunków.

Kto musi dokonać spisu z natury?

Wszyscy podatnicy prowadzący podatkową księgę przychodów i rozchodów mają obowiązek zmierzyć się ze spisem z natury - niezależnie czy prowadzą sklep handlowy, czy może świadczą usługi kosmetyczne lub fryzjerskie.

Szczególne zasady sporządzania inwentaryzacji obejmują:

- księgarnie – w spisie z natury można pod jedną pozycją obejmować wydawnictwa w tej samej cenie, bez względu na nazwę i nazwisko autora. Należy jednak zachować podział na książki, broszury, albumy itp.,

- kantory – spisem z natury należy objąć niesprzedane wartości dewizowe,

- działy specjalne produkcji rolnej – spisem z natury należy objąć zużyte w toku produkcji materiały i surowce oraz liczbę zwierząt według gatunków i z podziałem na grupy.

Kiedy należy sporządzić spis z natury?

Najczęściej na koniec roku podatkowego, czyli 31 grudnia lub 1 stycznia.

Remanent zamyka rok podatkowy i pozwala ustalić dochód podatkowy, jest ostatnim wpisem w podatkowej księdze przychodów i rozchodów w danym roku i jednocześnie jest pierwszym wpisem na dzień 1 stycznia kolejnego roku.

Remanent należy sporządzić również, w przypadku likwidacji firmy lub zmiany wspólnika lub zmiany wysokości udziałów wspólników w spółce cywilnej.

Uwaga!

Remanent powinien być sporządzony również, gdy firma nie ma w swoim magazynie żadnych towarów handlowych ani materiałów – remanent jest wtedy remanentem „zerowym” i właśnie taką wartość należy wpisać w księgę przychodów i rozchodów.

Harmonogram prac związanych ze spisem z natury

Warto zorganizować pracę nad remanentem w taki sposób, aby czynność ta nie była ciężkim i pracochłonnym obowiązkiem. Jak to zrobić?

1. Pierwszy krok to uporządkowanie towarów i innych materiałów, które należy spisać. Można je pogrupować rodzajami, opakowaniami tak, żeby już sam spis był czynnością, która nie zabierze zbyt dużo czasu – można to już zrobić znacznie wcześniej, nie czekając do dnia 31.12.

2. Następnie należy spisać wszystkie towary, materiały, wyroby gotowe, produkty – spis musi zostać dokonany w dniu 31 grudnia na formularzu.

Pobierz formularz spisu z natury

3. W kolejnym kroku w ciągu 14 dni należy wycenić wszystkie spisane artykuły - w tym celu muszą mieć Państwo dostęp do swoich faktur zakupu, bo właśnie na tych fakturach znajdą Państwo wartości, które pomogą ustalić wartość remanentu.

Rekomendujemy skontaktowanie się z biurem rachunkowym w celu umówienia terminu, w którym będą mogli Państwo skorzystać z danych znajdujących się w biurze.

Wycena to nic innego jak pomnożenie ilości towarów lub materiałów (wyrobów gotowych, braków, odpadów) przez wartość tego samego towaru lub materiału kupionego w ostatnim czasie.

Uwaga!

- jeśli są Państwo czynnym podatnikiem VAT – z faktury zakupu należy pobrać jednostkowe wartości netto,

- jeśli są Państwo zwolnionym podatnikiem VAT – z faktury zakupu należy pobrać jednostkowe wartości brutto.

Zasady wyceny

W przypadku półfabrykatów, wyrobów gotowych i własnej produkcji – do wyceny należy ustalić koszty wytworzenia danego wyrobu.

Produkcję zwierzęcą należy wycenić z uwzględnieniem gatunku, grupy i wagi zwierząt.

Walutę obcą wyceniamy według cen zakupu, jednak w wysokości nie wyższej niż kurs średni ogłaszany przez Narodowy Bank Polski w dniu kończącym rok podatkowy.

Przykład:

Pan Kowalski prowadzi sklep odzieżowy na dzień 31 grudnia 2021 r. w jego sklepie znajdują się następujące towary:

- bluzka – 3 sztuki zakupione po 100 zł/szt. netto,

- spodnie – 4 sztuki zakupione po 150 zł/szt. netto,

- kurtka zimowa – 5 sztuk zakupione po 300 zł/szt. netto.

Pan Kowalski prowadzi podatkową księgę przychodów i rozchodów i jest czynnym podatnikiem VAT, zobowiązany jest na koniec roku sporządzić inwentaryzację.

Spis z natury p. Kowalskiego będzie się przedstawiał następująco:

Dane firmy:

Sklep Odzieżowy Jan Kowalski

ul. Podatkowa 5;

00-345 Poznań

SPIS Z NATURY sporządzony na dzień 31 grudnia 2021 r.

Rodzaj spisu: z natury

Przedmiot spisu: towary handlowe

Spis rozpoczęto dnia 31 grudnia 2020 r. o godz. 15.00

| Lp. | Nazwa towaru | Jedn. miary | Ilość | Cena jednostkowa | Wartość |

| 1 | Bluzka | Sztuki | 3 | 100 | 300 |

| 2 | Spodnie | Sztuki | 4 | 150 | 600 |

| 3 | Kurtka zimowa | Sztuki | 5 | 300 | 1500 |

| Wartość remanentu razem | 2400 | ||||

Spis zakończono dnia 31 grudnia 2021 r. o godz. 15.30 na pozycji nr 3

Wartość spisu z natury wynosi 2400 zł

Osoby sporządzające spis:

1. Jan Kowalski – właściciel

2. Janina Wiśniewska - pracownik

………………………………………………

(podpis właściciela zakładu)

4. Ostatnim etapem jest przekazanie gotowego, wyliczonego i podpisanego remanentu do biura rachunkowego. Na jego podstawie biuro będzie mogło dokonać zamknięcia roku podatkowego i ustalić Państwa dochód podatkowy.

Podstawa prawna:

- art. 24-26 rozporządzenia Ministra Finansów z 23.12.2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz.U. poz. 2544 ze zm.).

Stan prawny aktualny na dzień 23.12.2021r.

źródło: taxalert.lex.pl

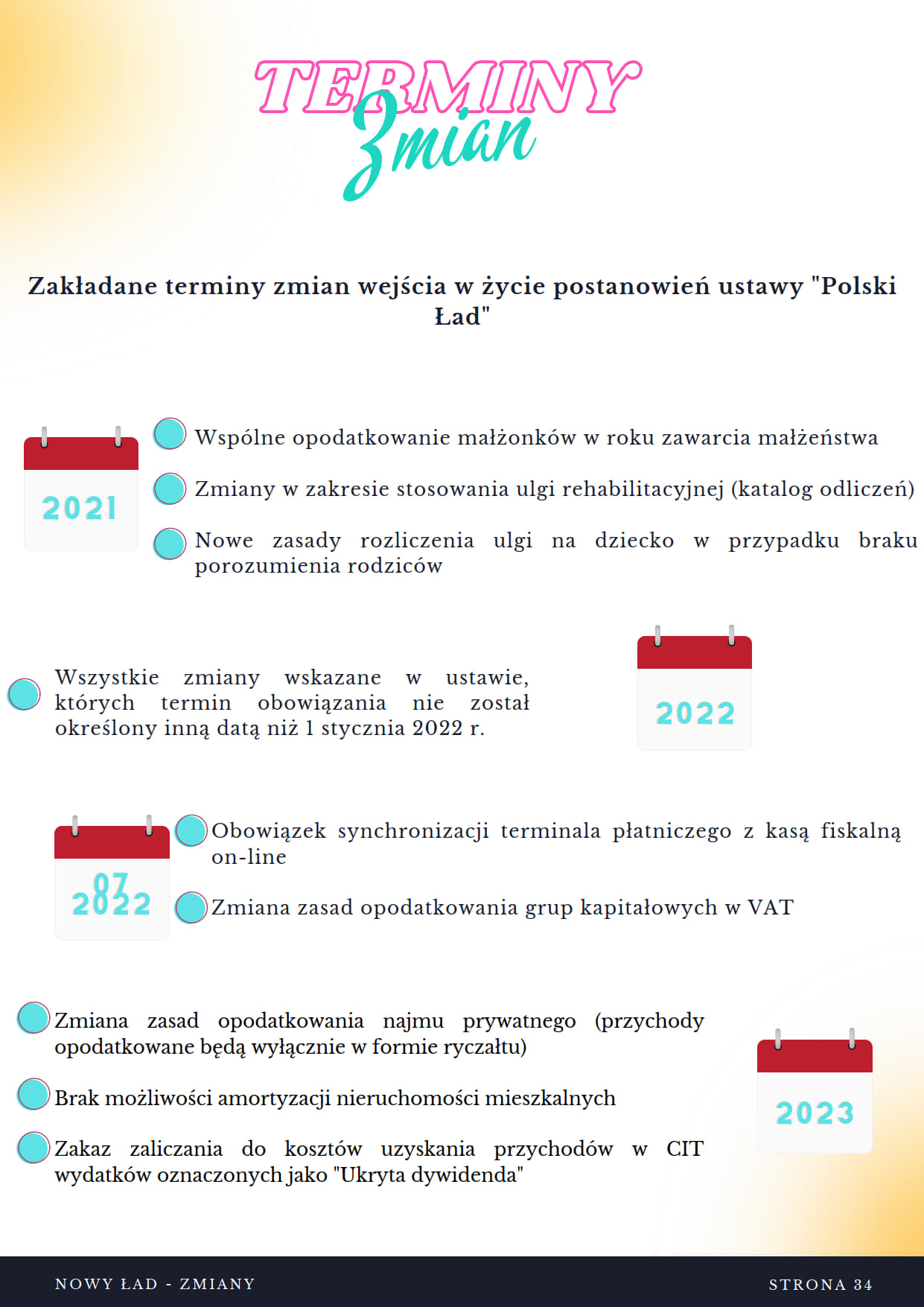

Polski Ład → najważniejsze zmiany od 2022 roku

Polski Ład → najważniejsze zmiany od 2022 roku

1 stycznia 2022 roku naznaczony jest potężną rewolucją podatkową. Polski Ład wprowadza największą zmianę podatkową od 30 lat. Zakres zmian jest potężny. Przygotowana w ekspresowym tempie nowelizacja ustawy nie zawsze jest spójna, zawiera wiele niezrozumiałych przepisów i błędów. Dopiero co uchwalony akt prawny już jest zmieniany. To stwarza poczucie chaosu, mętliku, zagubienia zarówno wśród specjalistów z dziedziny podatków, księgowości i kadr jak i samych podatników. W zamyśle ustawa ta miała zmniejszyć obciążenia podatkowe a tak na prawdę zwiększa koszty prowadzenia biznesu dla każdego podatnika. Wielu z nas zadaje dziś pytanie: ile stracę, co mogę zrobić, aby stracić jak najmniej, co muszę wiedzieć, aby móc swobodnie prowadzić swój biznes po wprowadzeniu nowych regulacji. Sprawdźmy to.

PODATKI, ZUS → PODSTAWOWE ZMIANY

Stowarzyszenie Współpracujących Biur Rachunkowych, którego jesteśmy Członkiem, przygotowało dla Nas folder z uwzględnieniem podstawowych i zarazem najważniejszych zmian jakie będą obowiązywać od 1 stycznia 2022 roku i dalej. Poniżej prezentujemy karty ze zmianami. Miłej lektury.

POLSKI ŁAD → SKŁADKA ZDROWOTNA

składka zdrowotna - zasady, terminy, kwoty, nadpłaty, niedopłaty

składka zdrowotna a kilka działalności

składka zdrowotna pozostałe informacje

POLSKI ŁAD → ZMIANY W PIT - ZMIANY DOTYCZĄCE OSÓB FIZYCZNYCH

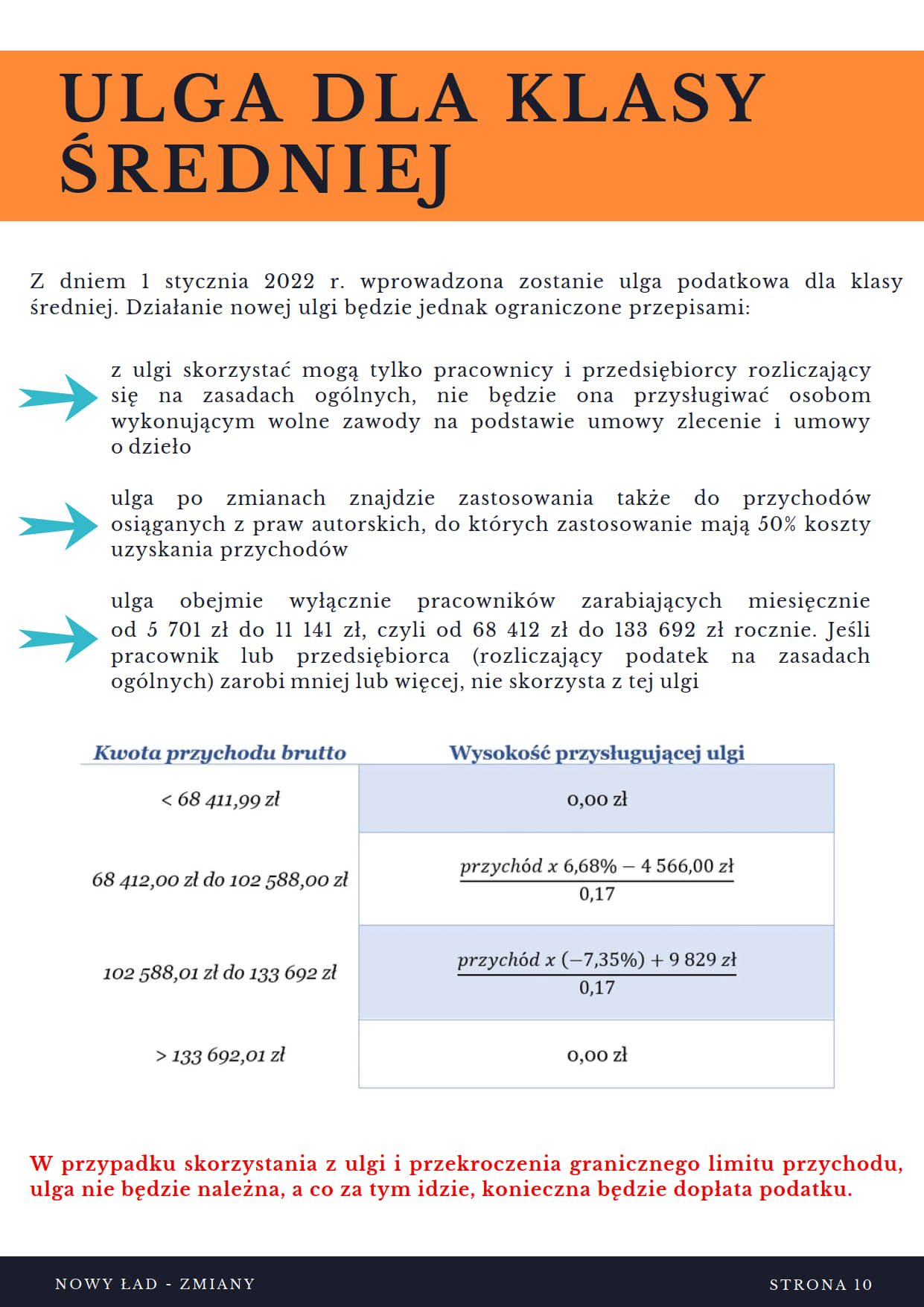

ulga dla klasy średniej

zerowy pit dla rodzin co najmniej 4 dzieci

zerowy pit dla pracujących emerytów

Nowy ład_13 zerowy pit dla pracujących emerytów

inne zmiany w pit

najem prywatny, amortyzacja

limit płatności gotówkowych

leasing

likwidacja karty podatkowej

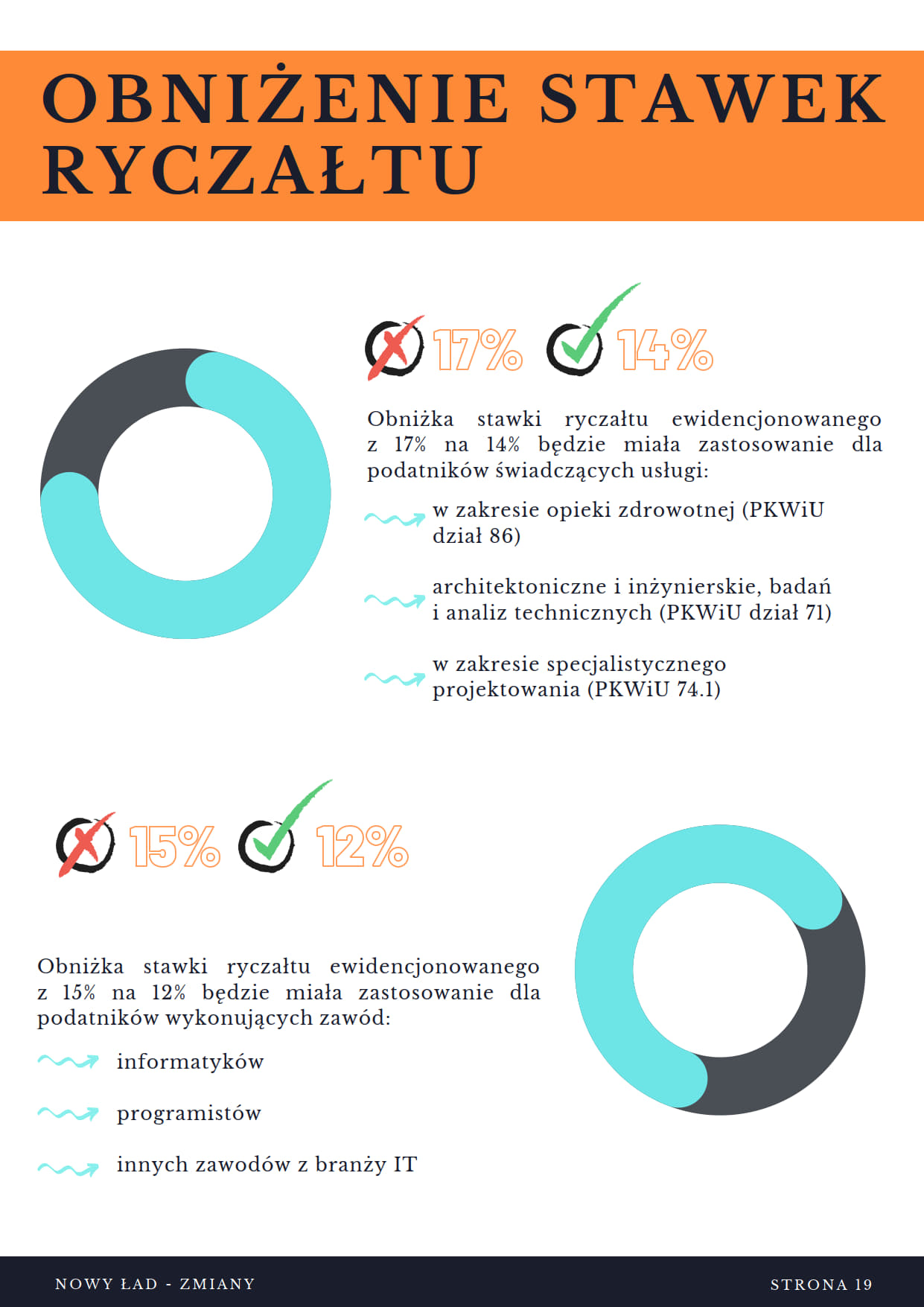

obniżenie stawek ryczałtu

obowiązkowa komputerowa księgowość, obowiązkowe JPKi do US

POLSKI ŁAD → ZMIANY W CIT - ZMIANY DOTYCZĄCE OSÓB PRAWNYCH

ukryta dywidenda

minimalny podatek

cit estoński

inne zmiany w cit

POLSKI ŁAD → ZMIANY W VAT

grupy VAT

zwrot vat w 15 dni

POLSKI ŁAD → KASY FISKALNE

kasy fiskalne

POLSKI ŁAD → DODATKI

osoby fizyczne

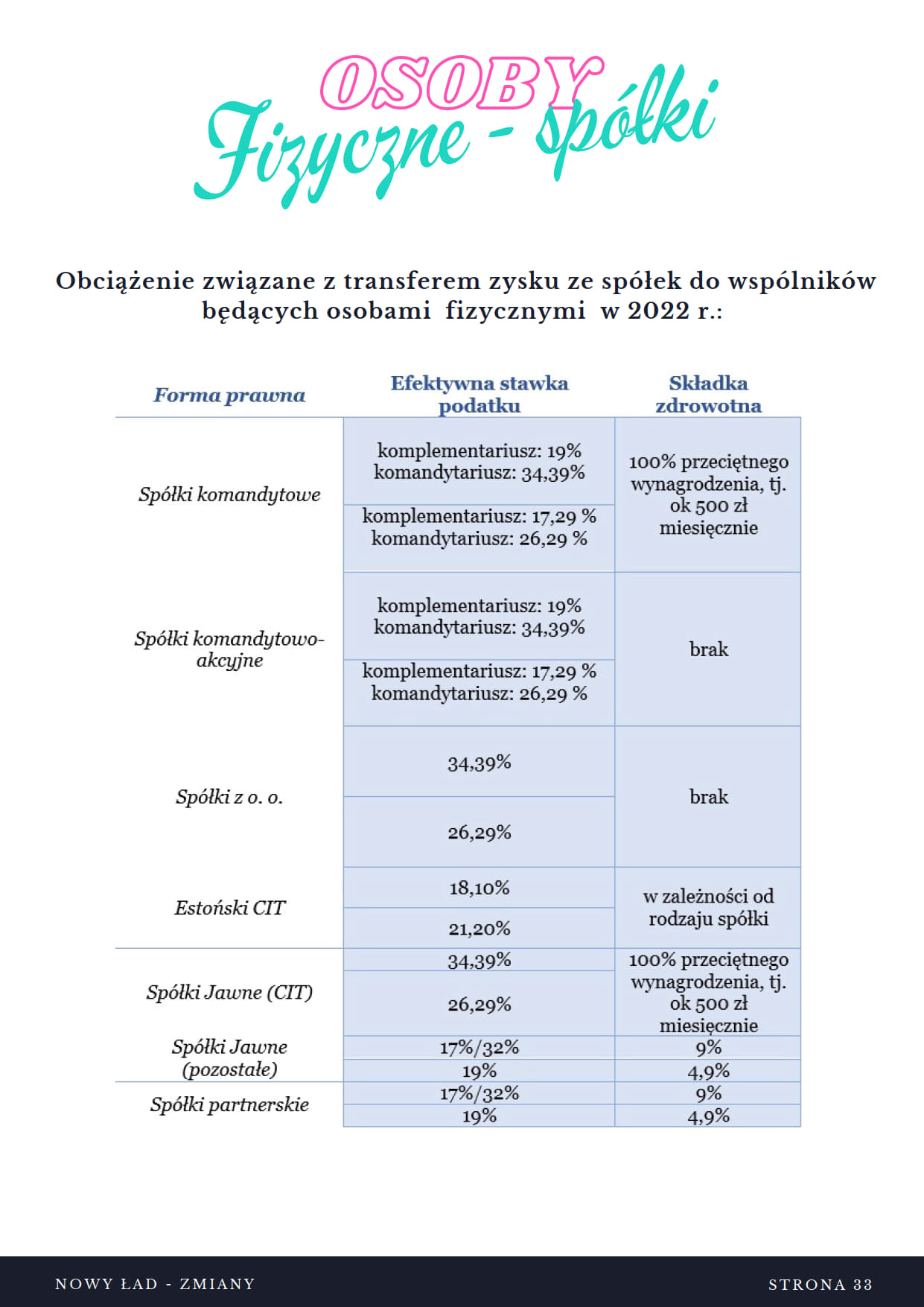

osoby fizyczne spółki

terminy zmian

Wraz z SWBR polecamy uwadze te broszury. W łagodny sposób uporządkowują cały zakres zmian. W sposób przystępny przedstawiają problem, pomagają w usystematyzowaniu wiedzy, którą bezustannie poszerzamy. Więcej informacji znajdziecie tutaj.

Zapraszamy do naszych artykułów poświęconych tej tematyce.

Nowy Ład

Nowy Ład, potocznie nazywany Polskim Ładem, jest programem gospodarczym, który według partii rządzącej, ma pomóc krajowej gospodarce w odbudowie po kryzysie związanym z epidemią COVID-19. Plan, który wcześniej nazywano "Nowym Polskim Ładem", zawiera mnóstwo rozwiązań dotyczących wielu sfer życiowych, między innymi podniesienie kwoty wolnej oraz progu w podatku PIT. Polska jednak nie jest pierwszym krajem, który wprowadza własny "Ład". Swój "Nowy Zielony Ład", dotyczący inwestycji mających na celu osiągnięcie neutralności klimatycznej, posiada również Unia Europejska. Jednak Bruksela również nie była ani pierwowzorem, ani też autorem tego określenia.

Nowy Ład, znany jako New Deal, powstał w Stanach Zjednoczonych, jako program reform ekonomiczno-społecznych. Wprowadzał go prezydent Franklin Delano Roosevelt w latach 1933–1939, jako antidotum na skutki wielkiego kryzysu z lat 1929–1933. Obejmował on:

- reformy prawne stabilizujące gospodarkę,

- instytucje pobudzające gospodarkę i walczące z bezrobociem,

- wprowadzał powszechną opiekę społeczną,

- wprowadzał programy na rzecz sztuki,

- pomoc dla rolników,

- budownictwo komunalne,

- prawa pracy,

- programy ochrony przyrody i wiele pomniejszych działań.

Wprowadzony prawie 90 lat temu program pomógł USA w wyciągnięciu ich gospodarki z wielkiego kryzysu i okazał się wielkim sukcesem. Oprócz zapewnienia finansowania, mających pobudzić gospodarkę inwestycji, New Deal zawierał wiele przełomowych reform. To jemu Amerykanie zawdzięczają ubezpieczenia społeczne, płacę minimalną, regulacje w sektorze finansowym oraz wiele istniejących do dziś inwestycji infrastrukturalnych. Dziś, do Nowego Ładu Franklina Delano Roosevelta, nawiązują obecne programy antykryzysowe Wielkiej Brytanii i USA. Dlaczego? Dlatego, że kryzys, jaki przyniosła pandemia COVID-19, postawił gospodarki świata przed równie poważnymi wyzwaniami, jakie miały miejsce w czasie wielkiego kryzysu lat 30.

Jak to się ma do naszego polskiego odpowiednika? Sprawdźmy to.

Polski Ład

Zdaniem ekonomistów, doradców podatkowych Polski Ład ma niewiele wspólnego z Nowym Ładem Franklina Delano Roosevelta. Należy go postrzegać raczej w kategoriach korekty obowiązujących dziś przepisów niż zasadniczej zmiany systemu gospodarczego.

"Polski Ład bardziej przypomina serię korekt obecnie prowadzonej polityki niż przełomowy program, jakim dla USA był Nowy Ład z lat 30" - ocenia dr hab. Jacek Tomkiewicz z Akademii Leona Koźmińskiego. Bliżej do przełomu gospodarczego ma europejski Nowy Zielony Ład.

"Tak jak Nowy Ład Roosevelta pomógł Ameryce wymyślić się na nowo po wyjściu z głębokiej traumy, z jaką związany był wielki kryzys, tak projekt osiągnięcia neutralności klimatycznej przez UE również przynosi zasadniczą zmianę, choć zupełnie innego rodzaju" słusznie zauważa dr hab. Jacek Tomkiewicz. Po wnikliwych analizach tematu trudno nie zgodzić się z tym stwierdzeniem.

Co zatem konkretnie proponuje Nowy Polski Ład w 2022 roku?

Zdecydowanie rewolucję podatkową, której program obejmuje między innymi:

- rewolucję w składkach ZUS NFZ (zdrowotnej) w działalności gospodarczej

- członkowie zarządu a ZUS

- drugi próg podatkowy – zmiany

- kwota wolna od podatku – zmiany

- ulga dla klasy średniej - nowość

- wspólne rozliczenie małżonków – zmiany

- zbycie samochodów leasingowanych a PIT

- ustalanie wartości początkowej środków trwałych po zmianach

- tzw. minimalny podatek CIT

- ulga na powrót – zmiana rezydencji podatkowej

- rozliczenie i amortyzacja nieruchomości mieszkalnych

- wynajem prywatnych składników majątku – ryczałt

- ryczałt samochodowy dla pracowników

- zatrudnienie na czarno – sankcje podatkowe i ZUS

- zmiany w ryczałcie ewidencjonowanym

- cienka kapitalizacja po nowemu

- usunięcie art. 15e CIT

- spółki holdingowe – rewolucja

- CIT estoński

- spółki zagraniczne a podatki w Polsce

- przerzucanie dochodów zagranicę

- świadczenia na rzecz udziałowców a koszty podatkowe – ukryta dywidenda

- ulga mieszkaniowa – nowości

- ulga rehabilitacyjna – zmiany

- składki na związki zawodowe

- nabycie walorów ASI

- ceny transferowe – zmiany 2022

- JPK, CIT, PIT

- podatek u źródła – liberalizacja

- kopie certyfikatów rezydencji

- ulga B+R

- ulga prototypowa

- ulga na robotyzację

- ulga dotycząca innowacyjnych pracowników

- JPK, CIT/PIT – 2023

- Grupa VAT – nowy podatnik VAT

- usługi finansowe a VAT

- B2B – nowe limity bezgotówkowych transakcji

- konsumenci a limit płatności gotówkowych

- ulga na terminal płatniczy

- abolicja podatkowa

- nabycie sprawdzające

- zerowy PIT dla dużych rodzin.

To 43 zatwierdzone punkty zakresu zmian, z którym bezwzględnie przyjdzie Nam, jako przedsiębiorcom, zmierzyć się już niebawem 1 stycznia 2022 roku. Znając jednakże rzeczywistość sądzimy, że Ministerstwo Finansów na tym nie poprzestanie. Póki co słyszymy przekaz, że na tych zmianach:

"Zyska niemal 18 milionów osób płacących podatki. Prawie 9 mln osób przestanie płacić PIT. Nie będą go płacić osoby najuboższe i 2/3 emerytów i rencistów. Kolejna grupa to osoby, dla których zmiana będzie neutralna. Czyli dla aż 90 procent osób płacących podatki nowe rozwiązania są korzystne lub neutralne. To ponad 23 mln osób. W portfelach Polaków zostanie ok. 14 mld zł rocznie. To nie jest obciążanie Polaków nowymi podatkami, a historyczna obniżka podatków dla nich"

– wskazuje minister finansów, funduszy i polityki regionalnej Tadeusz Kościński.

"Działania zbudowane są na fundamencie solidarności społecznej. Proponujemy sprawiedliwy system podatkowy, który uwzględnia różnice w dochodach obywateli. Chcemy, aby wreszcie osoby o niższych dochodach płaciły relatywnie mniejsze podatki"

– dodaje wiceminister finansów Jan Sarnowski.

Pożyjemy, zobaczymy.

PROCEDURY AML od 31 LIPCA 2021r.- JESTEŚMY GOTOWI!

anti-money laundering - nowe obowiązki biur rachunkowych i procedury AML wynikające z ustawy o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu (AML) już w "MANUFAKTURA.KONIN" - TWOJA KSIĘGOWOŚĆ

Drodzy Klienci!

Bardzo cenimy naszą dotychczasową współpracę, której podstawą jest dobra komunikacja, szczerość i rzetelny przekaz, dlatego chcielibyśmy od czasu do czasu opowiedzieć Wam o tym, jakie dodatkowe obowiązki nakłada na nas nasz ustawodawca. W skrócie i konkretnie.

oraz finansowaniu terroryzmu oraz niektórych innych ustaw

procedury AML od 31 lipca 2021r.

25 letni Księgowy Jubileusz w "MANUFAKTURA.KONIN" - TWOJA KSIĘGOWOŚĆ

Jubileusz 25 lat pracy zawodowej czyli SREBRNE GODY w "MANUFAKTURA.KONIN" - TWOJA KSIĘGOWOŚĆ

"Życie to sztuka wyborów, wybierz mądrze"

1 lipca 2021 roku to data szczególna, bowiem dziś mija 25 lat od momentu dokonania przeze mnie jednego z najważniejszych życiowych wyborów ... kariery zawodowej. Każdy z nas, prędzej czy później, staje przed takim wyborem. Ja również doszłam do tego ważnego momentu i ...

Wybrałam mądrze → wybrałam KSIĘGOWOŚĆ → wybrałam Manufaktura Księgowość

Dzięki swoim dążeniom i żelaznej konsekwencji dołączyłam do zacnego grona Księgowych, ludzi szalenie ambitnych, z ogromną wiedzą i doświadczeniem i mam ten ogromny przywilej pozostawania w nim do dziś. Jestem bardzo dumna z tego faktu. Księgowa/Księgowy to zawód niezwykle trudny ale prestiżowy, obarczony wieloma wyrzeczeniami i potężną odpowiedzialnością ale szalenie satysfakcjonujący, zawód z potężną dawką zmian podatkowych ale tak naprawdę chyba najważniejszy na świecie. Zawód ten wymaga żelaznej konsekwencji, umiejętności pracy pod ogromną presją czasu, terminowości, skrupulatności, dokładności i samodyscypliny, podejmowania trudnych decyzji, znajomości prawa w szerokim zakresie, wielowymiarowości, uwagi, zaangażowania, doświadczenia w księgowości i innych rozmaitych talentów, które pozwalają swobodnie poruszać się w sytuacjach oraz Klientów z szerokim spektrum branżowości i zawiłościami tematycznymi.

Profesjonalizm | Rzetelność | Zaufanie

czyli NAJLEPSZA KSIĘGOWA

Dzięki swojemu zaangażowaniu, oddaniu, rzetelności i profesjonalizmowi codziennie wyznaczam nową jakość, rzeczy trudne czynię łatwymi, jestem mistrzem w tym zawodzie i cieszę się ogromnym zaufaniem wśród swoich Klientów.

Księgowość to moja pasja a nieustanny rozwój to cel, który osiągam każdego dnia. To moja zawodowa misja, w której wyznaczam nowe trendy, wnoszę nową, pozytywną jakość, czynię rzeczy trudne łatwymi. Pracuję mądrze, skutecznie, efektywnie, ambitnie, z dystansem i wewnętrznym balansem. Jestem dumna ze swoich osiągnięć, celów i sukcesów a porażki traktuję jako cenne lekcje pokory, by móc w przyszłości pracować jeszcze skuteczniej i realizować swoje zawodowe plany. Kodeks etyki zawodowej to mój fundament, a dyskrecja jest moją wartością nadrzędną.

Jestem mistrzem księgowości | Możesz mi Zaufać NAJLEPSZA KSIĘGOWA

W swojej codziennej pracy stawiam na nieustanny rozwój i szkolenia. Mnogość zmian przepisów podatkowych, reform rządowych, ciągłych zmian, nowelizacji ustaw, nowych ładów i porządków, zmian społecznych i politycznych transformacji przyczynia się do tego bezpośrednio. Podnoszenie swojej wartości rynkowej poprzez nieustanne szkolenia, webinaria, prelekcje, odczyty, itp. to moja codzienność. Uczę się, szkolę, czasami odpoczywam... Swoją wiedzę przekazuję swoim Klientom, w sposób prosty i zrozumiały, aby czuli się bezpiecznie. Dzięki temu wnoszę nową, pozytywną jakość w swoje zawodowe życie i życie swoich Klientów. Szanuję swój zawód, doceniam swoją karierę zawodową. Jestem radosna i uśmiechnięta, zachwycam się życiem, jego prostotą i sensualnością. Księgowość jest tym, w czym jestem najlepsza! Znam się na tym, kocham i uwielbiam!

https://www.facebook.com/manufaktura.ksiegowosc

Srebrne gody Najlepszej Księgowej z Konina

Jestem efektywną i kompetentną Księgową z ponad 25 – letnim doświadczeniem w dziedzinie księgowości, rachunkowości i kadr. Posiadam wykształcenie kierunkowe, wsparte certyfikatami oraz wieloletnie, praktyczne doświadczenie zawodowe. Wyróżniam się doskonałą znajomością prawa podatkowego, prawa pracy, prawa gospodarczego, instrumentów finansowych i przepisów o rachunkowości.

Profesjonalna, kompetentna, rzetelna, ambitna, skrupulatna, samodzielna z wysoko rozwiniętymi umiejętnościami analitycznymi i planistycznymi to cechy, które doskonale określają mnie i moją pracę. Pracuję z pasją. Nie boję się wyzwań. Specjalizuję się w trudnych, skomplikowanych sprawach, skutecznie rozwiązuję najbardziej zawiłe zagadnienia, trafnie interpretuję przepisy, posiadam zdolności realistycznej oceny sytuacji oraz wysoki poziom odpowiedzialności za podejmowanie decyzje.

https://www.facebook.com/manufaktura.konin

Jako doskonały organizator, szkoleniowiec, ekspert w swojej branży z sukcesem realizuję swoje zawodowe cele. Zdobytą wiedzę i doświadczenie staram się przekazywać dalej, staram się być skuteczną i pracować na miarę Oskara. Z ogromną pasją i zaangażowaniem buduję klimat więzi i zaufania wśród Klientów, poprzez wysoki poziom wiedzy, komunikatywność oraz specjalistyczne, fachowe i bezpłatne porady z zakresu księgowości, kadr oraz prawa.

Szczycę się wieloma zawodowymi sukcesami, osiągniętymi podczas przeprowadzonych różnych kontroli oraz pozytywną współpracą z organami podatkowymi i instytucjami finansowymi. Jako ekspert prowadzę szkolenia, kursy, udzielam korepetycji, wspieram biznesy merytorycznie i prawnie. Prowadzę obsługę w języku migowym (PJM). Jestem najważniejszą osobą w Firmie, godną zaufania, do której traficie państwo w pierwszej kolejności ze swoimi sprawami. Pomysłodawczynią, założycielką, twórcą, menadżerem, główną księgową i zarazem kadrową w “Manufaktura Konin” – Twoja Księgowość i najprawdopodobniej … najlepszą księgową na świecie!

https://manufakturakonin.pl/o-firmie/

25 letni Księgowy Jubileusz w "MANUFAKTURA.KONIN" - TWOJA KSIĘGOWOŚĆ

DO ZOBACZENIA WKRÓTCE!

MANUFAKTURA.KONIN - TWOJA KSIĘGOWOŚĆ w COVID-19 → KONIEC HOME OFFICE! WRACAMY DO BIURA!

”Jakże się cieszę, że żyję na świecie, w którym istnieje październik! Jakież to byłoby okropne, gdyby natychmiast po wrześniu następował listopad!”

Lucy Maud Montgomery, „Ania z Zielonego Wzgórza”

Jakże i My się cieszymy z tego faktu. Dzięki niemu wydarzyły się piękne rzeczy: mamy październik, mamy powracającą co roku jesień, i mamy swój powrót, pomimo przeszkód związanych z COVID-19. W ślad za wszelkimi wytycznymi, jakie do Nas na bieżąco docierają, pomimo nie odwołania narodowej kwarantanny, uwzględniając najwyższe środki ostrożności PODJĘLIŚMY TĄ DECYZJĘ -

"MANUFAKTURA.KONIN" - TWOJA KSIĘGOWOŚĆ ZAMYKA PRACĘ ZDALNĄ, WRACA DO PRACY STACJONARNEJ!

Od tej chwili OTWIERAMY BIURA dla obsługi stacjonarnej, zarówno tej zewnętrznej jak i wewnętrznej, i ZAMYKAMY system pracy zdalnej – HOME OFFICE!

W związku z tą decyzją informujemy, że:

ODWIESZONE na stałe pozostają:

* prace w biurach stacjonarnych – obsługa zewnętrzna;

* prace w biurach stacjonarnych – obsługa wewnętrzna;

* wszystkie rozpoczęte prace biurowe – archiwizacyjne;

* wszystkie bieżące prace/rozliczenia Klientów w stałej obsłudze Biura (umowy);

* wszystkie nowe zlecenia – rozliczenia podatkowe/pity, itp.

W OBSŁUDZE HOME OFFICE – PRACY ZDALNEJ nie pozostają już żadne z dotychczasowych prac!

Z uwagi na nowe realia, w jakich przyszło nam obecnie funkcjonować, wprowadziliśmy nowe rozwiązania, które prezentujemy poniżej. Prosimy o dokładne zapoznanie się z nowym harmonogramem prac Biura i zastosować się do wskazanych wytycznych. Liczymy, że zamknięcie zdalnej pracy i powolny powrót do pracy stacjonarnej nie przysporzy Nam zbyt wielu kłopotów. Prosimy Wszystkich Naszych Klientów o zastosowanie się do Naszych wytycznych. To pozwoli Nam płynnie wejść w nową rzeczywistość, usprawni proces załatwiania spraw, nie wydłuży czasu oczekiwania na wizytę, zapewni bezpieczeństwo wszystkim pracownikom Biura i jego Klientom. Jesteście dla Nas ważni, każdemu z Was poświęcimy swój czas i uwagę w optymalnym stopniu, zachowując przy tym spokój, harmonię i bezpieczeństwo. Liczymy Na Was, na waszą rozwagę, cierpliwość i wyrozumiałość.

NOWE ZASADY PRACY STACJONARNEJ

w "MANUFAKTURA.KONIN" - TWOJA KSIĘGOWOŚĆ:

1. Obsługa stacjonarna wyłącznie w dniach i godzinach pracy Biura:

Wracamy do dotychczasowych dni i godzin pracy, obowiązujących przed COVID-19.

Ważne!

Nie przyjmujemy interesantów w inne dni niż wskazane

Nie pracujemy w soboty i niedziele

Rezerwacji wizyt należy dokonywać online, poprzez kalendarz dostępny tutaj:

facebook.com/manufaktura.konin/appointments

facebook.com/manufaktura.ksiegowosc/appointments

Dostępne terminy spotkań są widoczne na bieżąco, rezerwacji można dokonać w dowolnej chwili.

Pamiętaj! Nie przyjmujemy osób bez umówionych wizyt! WYJĄTKÓW NIE PRZEWIDUJEMY!!!

2. Obsługa telefoniczna:

poniedziałek – piątek 10.00 – 16.00

W pozostałych dniach i godzinach kontakt wyłącznie mailem

Ważne!

Prosimy o kontakt telefoniczny wyłącznie we wskazanych dniach i godzinach. Pamiętaj! Jesteśmy tu dla Ciebie ale jednocześnie wypełniamy swoje zawodowe obowiązki. Jeśli w danym momencie nie odbierzemy Twojego telefonu i nie podejmiemy rozmowy, nie dzwoń do oporu - pozostaw wiadomość sms lub kontaktuj się poprzez mail, messenger lub WhatsApp. Odpowiemy najszybciej, jak to będzie możliwe.

Pamiętaj! 1 telefon ⇒ później kontakt przez sms, mail, messenger, WhatsApp

3. Obsługa poprzez email:

manufaktura.konin@gmail.com

4. Obsługa poprzez social media:

![]()

strona www → manufakturakonin.pl

facebook → manufaktura.konin, manufaktura.ksiegowosc

5. Obsługa poprzez pocztę tradycyjną,

adres Biura: ul. Eugeniusza Kwiatkowskiego 1, lok. 205

62-500 Konin (budynek Spółdzielni Mieszkaniowej, II piętro)

6. Obsługa poprzez skrzynkę pocztową Biura, umieszczoną przy drzwiach pokoju nr 205 – niezmiennie, jak dotychczas.

Czas realizacji prac/rozliczeń/zleceń w pracy stacjonarnej:

1. Wszystkie bieżące prace/rozliczenia (Klienci w stałej obsłudze – umowy) realizujemy w normalnych trybach i terminach, na bieżąco, jak dotychczas. W tym zakresie nie ma żadnych zmian.

Ważne! Zapoznaj się z naszym apelem. To ważne dla naszej współpracy!

apel-ksiegowa-biuro-rachunkowe-konin

2. Wszystkie nowe zlecenia (rozliczenia podatkowe/pity, itp.) przyjmujemy wyłącznie po umówieniu spotkania (linki powyżej) lub do skrzynek pocztowych: mailowej lub tradycyjnej, wg wyżej wskazanych wytycznych, z sukcesywnym terminem ich realizacji.

KONIEC HOME OFFICE! WRACAMY DO BIURA!

Wracamy! Wracamy do normalnego trybu pracy, codziennych obowiązków, świadczenia dla Was usług księgowych, wracamy do pracy sukcesywnie i powoli. Jesteśmy ogromnie zadowoleni, że mimo tych wszystkich wydarzeń ostatniego półrocza, udało Nam się wspólnie zapanować nad tym chaosem i wrócić do względnej normalności. To cudowne, że jesteście z Nami, że przeżyliśmy te turbulencje i wyszliśmy z tego wspólnie, obronną ręką, że przetrwaliśmy wiosnę, stanęliśmy na nogi latem, opadły emocje, spadła temperatura. I dziś ... Dziś cieszymy się piękną jesienią, bo jak twierdził Francis Scott Fitzgerald, w "Wielki Gatsby":

”Życie zaczyna się dopiero jesienią, kiedy robi się chłodniej”.

Zatem zaczynajmy …

#wracamydobiura #wracamydopracy

#manufakturakonin #twojaksięgowość #radzimysobie #kampania #księgowa

Akcja "MANUFAKTUROWY 1%"

Akcja "MANUFAKTUROWY 1%"!

Jednym z Naszych sposobów na zmienianie świata jest uświadamianie społeczeństwu idei 1% i zasad jego przekazywania w zeznaniach podatkowych. Dzięki temu każdego roku 1% świadomość społeczna rośnie. Osoby bez określonego swojego 1% celu chętnie słuchają i wspierają słuszne cele dokonując stosownych zapisów w swoich Pitach.

W tym roku, spośród takich osób, udało nam się pozyskać jeszcze więcej środków niż w roku ubiegłym. Te małe cegiełki w 2020 roku postanowiliśmy przekazać na FUNDACJĘ PODAJ DALEJ - OSADĘ JANASZKOWO. Pragnęliśmy w ten sposób wesprzeć budowę janaszkowa - i udało Nam się to. Do 31 maja 2020r. przekazaliśmy łącznie kwotę 1.762,60 zł

1% - Budujemy Janaszkowo!

Monika Jadwiga Maria Gaj

Podziękowania dla Klientów "MANUFAKTURA.KONIN" - TWOJA KSIĘGOWOŚĆ

i dla Podatników, którzy włączyli się do Akcji MANUFAKTUROWY 1%

Otrzymaliśmy taki prezent od Fundacji imienia Doktora Piotra Janaszka PODAJ DALEJ. Oto kilka słów od Pani Prezes - Zuzanny Janaszek-Maciaszek: " ... Wciąż wielu podatników nie wie, że może dysponować 1% swojego podatku lub nie orientuje się, komu w ten sposób może pomóc. Wówczas do akcji wkraczają zaprzyjaźnieni KSIĘGOWI, którzy znają organizacje potrzebujące wsparcia i podpowiadają, jak można pomóc. Cieszymy się, że w gronie naszych Przyjaciół jest Pani Monika Gaj i Jej Klienci. Serdecznie dziękujemy za ważną pomoc ![]() ".

".

Jesteśmy zaszczyceni i dumni, że mogliśmy pomóc.

Akcja "MANUFAKTUROWY 1%"

Zachęcamy wszystkich do współpracy i kontaktu.

Tarcza antykryzysowa

Rozwiązania MF w pakiecie działań tarczy antykryzysowej

- Wsteczne rozliczanie strat podatkowych (PIT i CIT) przez przedsiębiorców, wydłużenie terminu wpłat pracowniczych zaliczek PIT, czy przesunięcie w czasie planowanych zmian podatkowych.

- To tylko niektóre z rozwiązań MF, które znalazły się w Gospodarczej i Społecznej Tarczy Antykryzysowej dla Bezpieczeństwa Przedsiębiorstw i Pracowników w związku z pandemią wirusa SARS- Cov - 2.

- Pakiet działań ma przeciwdziałać negatywnym skutkom pandemii.

"Pozostajemy w stałym dialogu z podatnikami, a w szczególności przedsiębiorcami. Pandemia to szczególnie trudny czas dla gospodarki. Wśród największych wyzwań związanych z koronawirusem jest zagrożenie płynności finansowej w wyniku np. braku zleceń czy przerwanej produkcji – zaznacza minister finansów Tadeusz Kościński. – Propozycje MF w rządowym pakiecie działań mają charakter nie tylko podatkowy, ale również systemowy. Przesunięte zostaną m.in. terminy planowanych zmian. Chcemy, żeby w tym trudnym okresie firmy nie musiały martwić się nowymi obowiązkami sprawozdawczymi" – dodaje Kościński.

Rozwiązania MF w pakiecie

Odpowiadając na zapotrzebowanie biznesu wynikające z pandemii, resort finansów zaproponował m.in.:

- Możliwość wstecznego rozliczania strat podatkowych w PIT i CIT.

Stratę poniesioną w 2020 r. podatnicy będą mogli odliczyć od dochodu uzyskanego w 2019 r. W tym celu, podatnicy złożą korektę zeznania za 2019 r. Będą tak mogły zrobić te osoby, których przychody osiągnięte w 2020 r. spadną o co najmniej 50% w stosunku do przychodów osiągniętych w 2019 r. Odliczyć od dochodu z 2019 r. będzie można stratę do wysokości 5 mln zł (nadwyżka będzie odliczana w kolejnych latach).

- Przedłużenie terminu do zapłacenia podatku minimalnego od nieruchomości komercyjnych za miesiące marzec-maj 2020 r. do 20 lipca 2020 r.

Z możliwości tej będą mogli skorzystać podatnicy, których przychody w danym miesiącu w stosunku do analogicznego okresu poprzedniego roku podatkowego będą niższe o co najmniej 50%. Podatek ten będą mogli zapłacić w późniejszym terminie również ci podatnicy, którzy nie osiągali w poprzednim roku przychodów, ale w okresie marzec–maj ponoszą negatywne konsekwencje ekonomiczne w związku z koronawirusem.

- Wyłączenie stosowania regulacji w podatkach dochodowych dotyczących tzw. złych długów w odniesieniu do dłużników, którzy powinni uwzględniać niezapłacone zobowiązania przy obliczaniu zaliczek na podatek dochodowy.

Ze zwolnienia z tego obowiązku będą mogli skorzystać podatnicy, których przychody osiągnięte w okresach rozliczeniowych (miesięcznych albo kwartalnych) w stosunku do analogicznych okresów w 2019 r. zmniejszą się o co najmniej 50%. Ze zwolnienia tego będą mogły skorzystać również te osoby, które nie osiągnęły w poprzednim roku przychodów, ale w 2020 r. ponoszą negatywne konsekwencje ekonomiczne koronawirusa.

- Wprowadzenie możliwości rezygnacji z uproszczonych zaliczek w 2020 r. i obliczanie zaliczek miesięcznych od bieżących dochodów.

Zrezygnować z uproszczonych zaliczek będą mogli „mali podatnicy”. Podatnicy, którzy zrezygnują z uproszczonych zaliczek, za okres marzec –grudzień 2020 r., obliczą zaliczki miesięczne od bieżących dochodów.

- Przedłużenie terminu do złożenia zeznania CIT-8 dla organizacji pozarządowych.

- Wprowadzenie odliczenia w podatku PIT i CIT z tytułu darowizn (pieniężnych lub rzeczowych) przekazanych na cele związane z zapobieganiem oraz zwalczaniem zakażenia koronawirusem dla podmiotów świadczących opiekę zdrowotną, w tym transport sanitarny, a także przekazane Agencji Rezerw Materiałowych oraz Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych.

- Wydłużenie terminu na przekazanie przez płatników zaliczek na podatek od wynagrodzeń pobranych za marzec i kwiecień.

Planuje się, że zapłata tych zaliczek będzie mogła być dokonana do 1 czerwca 2020 r.

- Czasową rezygnację z opłaty prolongacyjnej z tytułu rozłożenia na raty lub odroczenia terminu płatności podatków i zaległości podatkowych, które są dochodem budżetu państwa na czas obowiązywania stanu epidemicznego.

- Odroczenie do 1 lipca 2020 r. obowiązku składania nowych JPK_VAT z deklaracją dla dużych przedsiębiorców

- Odroczenie do 1 lipca 2020 r. zgłoszeń do Centralnego Rejestru Beneficjentów Rzeczywistych (CRBR).

- Możliwość wprowadzenie przez gminy zwolnień z podatku od nieruchomości dla przedsiębiorców w związku z ponoszeniem negatywnych konsekwencji ekonomicznych z powodu koronawirusa.

- Większą elastyczność Krajowej Administracji Skarbowej przy realizacji zadań w sytuacji kryzysowej. Możliwość zawieszenia kontroli podatkowych, postępowań podatkowych, kontroli celno-podatkowych na czas obowiązywania stanu epidemicznego.

- Uelastycznienie zasad gospodarki finansowej jednostek sektora finansów publicznych, w tym jednostek samorządu terytorialnego, funduszy celowych, agencji wykonawczych i budżetu państwa w celu zapewnienia możliwie najszybszego i sprawnego dysponowania środkami publicznymi na cele związane z przeciwdziałaniem COVID-19.

Chodzi o ograniczenie liczby procedur oraz obciążeń wynikających z obowiązujących przepisów prawa. To m.in. zniesienie ograniczeń związanych ze zmianami planów finansowych; możliwość dofinansowania ze środków budżetu państwa lub z innych środków publicznych do 100% wartości realizowanych zadań; dłuższe terminy rozliczania dotacji; uproszczenie procedury zmiany przeznaczenia rezerwy celowych, czy tworzenia rezerw celowych z zablokowanych środków.

- Możliwość wstrzymania administracyjnego postępowania egzekucyjnego należności pieniężnych.

Ponadto – na finansowanie zadań związanych z przeciwdziałaniem COVID-19 – zaproponowano utworzenie nowego państwowego funduszu celowego - Fundusz Przeciwdziałania COVID-19, w którym zostanie skoncentrowane wsparcie finansowe. Zapewnienie niezbędnych środków finansowych, którymi będzie zasilony Fundusz, odbędzie się w ramach dostępnych w sektorze finansów publicznych pieniędzy.

Już podjęte przez MF działania

- Na mocy rozporządzenia Ministra Finansów, BGK może udzielać gwarancji spłaty kredytów w formule pomocy de minimis dla mikro, małych i średnich przedsiębiorców. Zmiana rozporządzenia pozwala na objęcie gwarancjami do 80% kredytów. Obniżona została też opłata prowizyjna od tych gwarancji do 0%.

- Przedsiębiorcy, którzy z związku z występowaniem koronawirusa mają problemy z terminową zapłatą należności podatkowych, mogą wystąpić z wnioskiem o przyznanie ulgi lub umorzenie zaległości.

- Zniesiono bufor ryzyka systemowego, co pozwoli uwolnić 30 mld kapitału, który zwiększy podaż kredytów dla MŚP o 40 mld zł. Szacujemy, że efektem tego będzie podniesienie PKB Polski o 0,5 % w przeciągu 2,5 lat.

- Wsłuchujemy się, analizujemy i reagujemy na sugestie podatników i przedsiębiorców, które pojawiają się na portalu Głos Podatnika. Służy temu specjalnie uruchomiona kategoria „Koronawirus”. Na portalu opublikowaliśmy już 78 propozycji.

Żródło: https://www.gov.pl/web/finanse/rozwiazania-mf-w-pakiecie-dzialan-tarczy-antykryzysowej

Uwaga! Komunikat! COVID-19

UWAGA!!! KOMUNIKAT!!! COVID-19

#zostajewdomu

W obliczu ostatnich wydarzeń, w ślad za wytycznymi, jakie na bieżąco do Nas docierają, wprowadzamy najwyższe środki ostrożności.

Od tej chwili do odwołania zamykamy biura dla obsługi stacjonarnej, zarówno tej zewnętrznej jak i wewnętrznej, i przechodzimy na system pracy zdalnej – HOME OFFICE.

WYJĄTKÓW NIE PRZEWIDUJEMY!!!

W związku z tą decyzją informujemy, że:

ZAWIESZONE DO ODWOŁANIA pozostają:

* prace w biurach stacjonarnych – obsługa zewnętrzna;

* prace w biurach stacjonarnych - obsługa wewnętrzna;

* wszystkie rozpoczęte prace biurowe – archiwizacyjne;

W OBSŁUDZE HOME OFFICE – PRACY ZDALNEJ pozostają:

* wszystkie bieżące prace/rozliczenia Klientów w stałej obsłudze Biura (umowy);

* wszystkie nowe zlecenia – rozliczenia podatkowe/pity.

Zasady pracy zdalnej – HOME OFFICE:

1. Obsługa poprzez email: manufaktura.konin@gmail.com,

2. Obsługa poprzez pocztę tradycyjną,

3. Obsługa poprzez skrzynkę pocztową Biura, umieszczoną przy drzwiach pokoju nr 205 – niezmiennie, jak dotychczas.

Czas realizacji prac/rozliczeń/zleceń:

Wszystkie bieżące prace/rozliczenia (Klienci w stałej obsłudze - umowy) realizujemy w normalnych trybach i terminach, na bieżąco, jak dotychczas. W tym zakresie nie ma żadnych zmian.

Wszystkie nowe zlecenia (rozliczenia podatkowe/pity) przyjmujemy wyłącznie do skrzynek pocztowych: mailowej lub tradycyjnej, wg wskazanych wytycznych, z sukcesywnym terminem realizacji po okresie kwarantanny.

UWAGA!

Do normalnego trybu pracy, codziennych obowiązków, świadczenia dla Was usług księgowych będziemy wracać sukcesywnie, po odwołaniu narodowej kwarantanny. Na ten moment czekamy na przygotowywany przez rząd tzw. pakiet osłonowy dla Przedsiębiorców, który zgodnie z zapowiedzami, ma pojawić się w tym tygodniu. Pakiet ma wspomóc Nasze biznesy w tej trudnej sytuacji. Oczekujemy na informacje w tej sprawie. Póki jednak co,

pozostanie w domu w tej nadzwyczajnej, ekstremalnej sytuacji to konieczność, to Nasza społeczna odpowiedzialność, dojrzała decyzja. Zdajmy ten test WZOROWO.

#zostajewdomu