Konto na PUE ZUS w 2023

Podstawowe informacje dotyczące PUE ZUS w 2023 roku

Platforma Usług Elektronicznych ZUS (PUE ZUS) to narzędzie, które ułatwia dostęp do usług świadczonych przez Zakład Ubezpieczeń Społecznych online, bez konieczności wychodzenia z domu. Jednym z jego najważniejszych elementów jest portal PUE, dzięki któremu załatwisz większość spraw przez internet.

Kiedy mogę skorzystać z PUE

Jeżeli:

- ukończyłeś 13 lat,

- założysz konto na PUE i

- potwierdzisz swoją tożsamość.

Szczegółowe informacje znajdziesz w ulotce Krok po kroku. Rejestracja, logowanie i ustawienia profilu.

Co mogę dzięki PUE

- przejrzeć dane zgromadzone w ZUS,

- przekazać dokumenty ubezpieczeniowe,

- składać wnioski i otrzymywać na nie odpowiedzi,

- zadawać pytania i otrzymywać odpowiedzi z ZUS,

- umawiać się na wizyty w jednostce ZUS.

Jeśli jesteś osobą ubezpieczoną (np. pracownikiem)

Możesz sprawdzić swoje dane zapisane na koncie w ZUS, masz również dostęp do informacji o stanie konta ubezpieczonego oraz do informacji o wystawionych zwolnieniach lekarskich.

Szczegółowe informacje w ulotce Krok po kroku. Profil ubezpieczonego.

Jeśli jesteś płatnikiem składek (np. przedsiębiorcą)

Na PUE ZUS przedsiębiorcy mogą korzystać z wielu przydatnych funkcji w zakresie rozliczeń z ZUS, spraw pracowniczych czy niezbędnych zaświadczeń. To duże ułatwienie dla przedsiębiorców, którzy kontaktują się z ZUS. Dlatego warto mieć swój profil na PUE ZUS.

UWAGA!

Zgodnie z ustawą z dnia 24 czerwca 2021 r. o zmianie ustawy o systemie ubezpieczeń społecznych oraz niektórych innych ustaw od 1 stycznia 2023 r. każdy, kto jest płatnikiem składek, ma ustawowy obowiązek posiadania profilu na Platformie Usług Elektronicznych (PUE) ZUS.

PUE ZUS dla przedsiębiorcy – pozostałe informacje

Na PUE ZUS przedsiębiorcy mają dostęp do wielu przydatnych informacji. Dostępne są m.in:

- informacje o saldzie bieżącym oraz saldzie miesięcznym, które pokazują stan opłaconych składek do ZUS,

- informacje o należnych do opłacenia składkach oraz o dokonanych wpłatach,

- informacja roczna dla płatnika składek,

- deklaracje rozliczeniowe, które płatnik wysłał do ZUS,

- lista osób zgłoszonych do ubezpieczeń,

- lista pracowników na zwolnieniu lekarskim.

PUE ZUS dla przedsiębiorcy – wnioski

Na PUE ZUS przedsiębiorcy mogą skorzystać z kilkudziesięciu różnych formularzy wniosków, w zależności od zagadnienia, z jakim zgłaszają się do ZUS. Mogą m.in. przekazać elektronicznie do ZUS wnioski o:

- wydanie zaświadczenia o niezaleganiu z opłacaniem składek,

- rozliczenie konta,

- kontrolę, czy zaświadczenie lekarskie dla pracownika zostało wystawione prawidłowo,

- potwierdzenie ubezpieczeń, związane z przepisami unijnymi dotyczące zabezpieczenia społecznego,

- udzielenie pełnomocnictwa.

PUE ZUS dla przedsiębiorcy – potwierdzenia z danymi

Wiele instytucji – np. banki czy instytucje przyznające różnego typu dotacje - wymaga od firm potwierdzania stanu faktycznego, np. w zakresie rozliczeń z zobowiązań dotyczących składek na ubezpieczenia.

Na PUE ZUS można samodzielnie utworzyć elektroniczny dokument z danymi z ZUS i przekazać takie potwierdzenie do instytucji, która wymaga takich danych. Dokument jest potwierdzony kwalifikowaną pieczęcią ZUS. Można go zapisać w postaci elektronicznej (plik PDF, XML) lub wysłać na dowolny adres e-mail. Pracownik instytucji, do której przekazany zostanie dokument, może sprawdzić jego autentyczność w wyszukiwarce.

W taki sposób można np. utworzyć dokument z informacją o saldzie i rozliczeniu za ostatnie 12 miesięcy czy o liczbie ubezpieczonych we wskazanym okresie.

PUE ZUS dla przedsiębiorcy – zwolnienie lekarskie (e-ZLA)

Na PUE ZUS płatnik składek ma:

- dostęp do zaświadczeń lekarskich swoich pracowników,

- możliwość wystawienia zaświadczenia płatnika składek do celów zasiłkowych,

- możliwość zamawiania raportów dotyczących e-ZLA, w tym raportów cyklicznych i raportów przekazywanych do oprogramowania kadrowo-płacowego,

- możliwość otrzymywania powiadomienia o nowych zwolnieniach swoich pracowników na SMS lub e-mail.

PUE ZUS dla przedsiębiorcy – umowy o dzieło

Od stycznia 2021r. należy informować ZUS o zawarciu umowy o dzieło. Taki obowiązek ma m.in. płatnik składek, który zleca wykonanie dzieła (zawiera umowę z wykonawcą dzieła).

Na PUE ZUS płatnik może zgłosić lub wprowadzić korektę dokumentu RUD za pomocą kreatora, który ułatwia wypełnienie i umożliwia import listy wykonawców oraz umów.

Jednorazowo w zgłoszeniu lub korekcie można wykazać umowy dla 50 wykonawców.

Możliwe są również korekta przekazanego wcześniej zgłoszenia lub jego wycofanie – jeśli zaszły ku temu przesłanki. Przekazane informacje widoczne są w rejestrze umów o dzieło.

PUE ZUS dla przedsiębiorcy – aplikacja ePłatnik

Na PUE ZUS przedsiębiorcy mogą korzystać z bezpłatnej aplikacji ePłatnik przeznaczonej do obsługi dokumentów ubezpieczeniowych. Jest to narzędzie dla małych i średnich przedsiębiorców (do 100 ubezpieczonych), łatwe w obsłudze dzięki zastosowaniu kreatorów, które krok po kroku prowadzą użytkownika przez kolejne etapy wypełniania dokumentów ubezpieczeniowych. Główne funkcje ePłatnika to:

- wypełnianie i przekazywanie dokumentów ubezpieczeniowych przez internet,

- wypełnianie dokumentów z wykorzystaniem danych bezpośrednio z systemu ZUS,

- weryfikacja online i blokada wysłania do ZUS błędnych dokumentów.

Jeśli jesteś świadczeniobiorcą (np. emerytem, rencistą, itd.)

- Masz dostęp m.in. do formularza PIT 11A, czyli informacji o dochodach uzyskanych od ZUS lub do formularza PIT 40A, czyli rocznego obliczenia podatku przez ZUS.

- Możesz zarezerwować wizytę. PUE podpowie adres jednostki ZUS zgodnej z Twoim adresem zamieszkania.

- Możesz też złożyć wniosek o zmianę swoich danych.

Więcej na temat dostępu do formularzy PIT oraz rezerwacji wizyty w jednostce ZUS znajdziesz w ulotce Krok po kroku. Dostęp do formularza PIT/rezerwacja wizyty.

Więcej na temat wniosku o zmianę danych świadczeniobiorcy znajdziesz w ulotce Krok po kroku. Wniosek o zmianę danych świadczeniobiorcy.

PUE udostępnia również tzw. profile profesjonalistów: lekarza i komornika.

Ważne! Aby móc wysyłać przez PUE wnioski, pisma i dokumenty (w tym dokumenty ubezpieczeniowe) musisz mieć profil zaufany ePUAP bądź podpis elektroniczny (potwierdzony certyfikatem kwalifikowanym). W razie wątpliwości przy zakładaniu profilu na PUE można skorzystać z pomocy pracowników ZUS, a także z informacji w broszurze udostępnionej przez ZUS zawierającą instrukcję zakładania profilu informacyjnego.

Dodatkowe usługi

W ramach PUE ZUS możesz skorzystać również z:

- Centrum Obsługi Telefonicznej (COT– tel. 22 560 16 00) - infolinii, która umożliwia:

- bez autoryzacji – osobom, które nie mają konta na PUE – uzyskanie informacji ogólnych,

- po autoryzacji – osobom, które mają konto na PUE:

- otrzymywanie informacji o danych zapisanych na kontach w ZUS,

- składanie wniosków i reklamacji,

- rezerwowanie wizyt w wybranej placówce ZUS.

Uwaga! Jeśli chcesz uzyskać szczegółowe informacje od konsultantów COT, podaj login i numer PIN, który otrzymałeś podczas aktywacji kanału dostępu do COT (możesz to zrobić w „Panelu ogólnym” w zakładce „Ustawienia”).

- systemu kierowania ruchem klientów we wszystkich placówkach ZUS, dzięki któremu możesz m.in. zaplanować termin swojej wizyty w ZUS i zmniejszyć czas oczekiwania.

Obowiązek założenia profilu PUE ZUS dla płatników składek

Od 1 stycznia 2023 r. każdy płatnik składek ma obowiązek posiadać konto na Platformie Usług Elektronicznych (PUE) ZUS [1] . Umożliwi to załatwianie spraw w ZUS online - w dowolnym miejscu i czasie.

Do tej pory obowiązek posiadania profilu na PUE ZUS mieli płatnicy rozliczający składki za więcej niż 5 osób. Po zmianach obowiązek ten dotyczy wszystkich przedsiębiorców – także właścicieli małych firm, czyli zatrudniających do 5 pracowników oraz tych, którzy płacą składki tylko za siebie.

Do 30 grudnia 2022 r. wszyscy płatnicy składek (osoby fizyczne, osoby prawne, jednostki organizacyjne nieposiadające osobowości prawnej) powinni mieć konto na PUE ZUS. Płatnicy składek mają czas do 30 grudnia 2022 r. aby założyć takie konto osobiście lub upoważnić kogoś do dostępu do roli płatnika na PUE ZUS.

Jeżeli płatnik składek samodzielnie nie założył profilu na PUE ZUS, ale upoważnił (udzielił pełnomocnictwa) do swojej roli płatnika inną osobę (np. księgową lub pracownika biura rachunkowego), to znaczy, że płatnik ma już swój profil na PUE ZUS. Jeśli osoba upoważniona przez płatnika, np. księgowa, ma dostęp do jego profilu na Platformie Usług Elektronicznych ZUS, to w takim przypadku ZUS przyjmuje, że płatnik spełnił obowiązek posiadania profilu na PUE i nie ma potrzeby zakładania innego konta – potwierdza Zakład Ubezpieczeń Społecznych.

PUE ZUS to duże ułatwienie dla przedsiębiorców, dlatego założenia konta nie warto odkładać na ostatnią chwilę. Aby zachęcić płatników składek do zrobienia tego w 2022 roku, ZUS prowadził kampanię informacyjną, której celem była pomoc w założeniu profilu do końca roku jak największej liczbie osób. Płatnicy składek mogli spodziewać się kontaktu telefonicznego, mailowego lub listownego ze strony ZUS. Wsparcie było i jest nadal udzielane klientom również bezpośrednio we wszystkich placówkach ZUS, w trakcie e-wizyty w ZUS oraz na infolinii pod numerem Centrum Obsługi Telefonicznej.

Ważne Od 1 stycznia 2023 roku każdy przedsiębiorca będzie miał obowiązek posiadać konto na PUE ZUS, bez względu na to czy zatrudnia pracowników czy nie. Jeśli przedsiębiorca nie założy samodzielnie profilu na PUE ZUS, to w terminie do 31 stycznia 2023 roku ZUS dokona tego samodzielnie, za przedsiębiorcę.

Jak płatnik - osoba fizyczna/osoba prawna - może upoważnić inną osobę do swojego profilu płatnika na PUE ZUS?

Aby upoważnić inną osobę do swojego profilu płatnika na PUE ZUS, trzeba dla niej złożyć pełnomocnictwo w ZUS. Można przekazać je w formie elektronicznej – przez PUE ZUS na odpowiednim formularzu (PEL) lub w formie papierowej do placówki ZUS (pocztą lub osobiście) - najlepiej skorzystać z gotowego formularza PEL "Pełnomocnictwo".

Na formularzu – w sekcji Zakres pełnomocnictwa - trzeba zaznaczyć pole „do załatwiania spraw za pośrednictwem Platformy Usług Elektronicznych ZUS (PUE ZUS)” oraz wpisać datę, od której osoba upoważniona ma mieć dostęp do profilu płatnika na PUE ZUS. Można też podać datę końca nadanego upoważnienia. Następnie należy zaznaczyć, że pełnomocnictwo jest udzielane do roli płatnik składek.

Jeśli płatnikiem składek jest spółka, która ma wielu przedstawicieli, którzy zgodnie z KRS wspólnie muszą udzielać pełnomocnictwa, to do formularza PEL należy dołączyć załącznik PEL-Z. Załącznik musi być podpisany przez wszystkich przedstawicieli. Pełnomocnictwo składane elektronicznie można podpisać: profilem zaufanym (PZ ePUAP), podpisem osobistym (e-dowodem) lub kwalifikowanym podpisem elektronicznym.

Q&A o PUE ZUS → FAQ - obowiązkowy profil

Materiał wideo → "Profil na PUE ZUS obowiązkowy dla przedsiębiorców"

Jak założyć konto na PUE ZUS?

Profil na PUE ZUS zakładany jest zawsze dla osoby fizycznej.

Płatnik składek – osoba fizyczna może założyć profil dla siebie lub udzielić pełnomocnictwa innej osobie (np. księgowej lub pracownikowi biura rachunkowego). Przedsiębiorcom, którzy prowadzą działalność jako osoba fizyczna, system automatycznie przypisze rolę płatnik do konta PUE ZUS, gdy dane w zakładanym profilu będą takie same jak te, które były podane w zgłoszeniu płatnika składek (np. NIP, PESEL).

Płatnik składek – osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej musi działać przez ustawowych lub statutowych przedstawicieli, ewentualnie udzielić pełnomocnictwa osobie fizycznej, np. swojemu pracownikowi lub pracownikowi biura rachunkowego.

Aby założyć profil na PUE ZUS trzeba

- wejść na stronę www.zus.pl i kliknąć przycisk [Zarejestruj w PUE] (na górze strony);

- wybrać, dla kogo zakładany jest profil – do wyboru jest rejestracja: [Dla Ciebie], [Dla przedsiębiorców] oraz [Dla firm]. Formularz rejestracyjny nieznacznie różni się w zależności od dokonanego wyboru. Po wybraniu rejestracji [Dla przedsiębiorców], poza danymi osobowymi, trzeba wpisać NIP;

- wybrać sposób rejestracji:

- za pomocą metod z portalu login.gov.pl (profil zaufany, e-dowód, bankowość elektroniczna),

- za pomocą kwalifikowanego podpisu elektronicznego,

- za pomocą bankowości elektronicznej banku, który świadczy taką usługę wspólnie z ZUS (lista banków na www.zus.pl),

- za pomocą formularza rejestracji;

- przy rejestracji za pomocą login.gov, kwalifikowanego podpisu elektronicznego i bankowości elektronicznej, część danych w formularzu rejestracji wypełnia się automatycznie. Metody te pozwalają również na potwierdzenie tożsamości, dlatego skorzystanie z nich nie wymaga wizyty w ZUS;

- przy rejestracji za pomocą formularza rejestracji (przycisk [DO REJESTRACJI]), trzeba wypełnić wszystkie obowiązkowe pola. W ciągu 7 dni od rejestracji trzeba też potwierdzić swoją tożsamość w dowolnej placówce ZUS lub podczas e-wizyty. Na wizycie trzeba mieć ze sobą dokument tożsamości – dowód osobisty lub paszport.

Konto na PUE ZUS ma obecnie założone 10,8 mln osób. Osoby, które zdecydują się na założenie konta na portalu PUE ZUS, nie zawsze są zobowiązane do osobistej wizyty w ZUS. Z tego obowiązku będą zwolnione osoby, które mają profil zaufany ePUAP lub bezpieczny podpis elektroniczny.

Sposoby rejestracji na portalu informacyjnym

Założenie profilu przez Elektroniczną Platformę Usług Administracji Publicznej (ePUAP)

Jednym ze sposobów założenia profilu PUE jest wykorzystanie do tego celu login.gov.pl, w którym można użyć np. profilu zaufanego, e-dowodu. Ten sposób rejestracji na portalu informacyjnym został przeznaczony dla osób posiadających aktywny profil zaufany na portalu ePUAP. Nie wymaga on dodatkowej wizyty w ZUS.

Warto dodać, że profil zaufany (PZ) umożliwia załatwianie spraw urzędowych online i można go uzyskać bez wychodzenia z domu poprzez stronę www.gov.pl

Z wykorzystaniem bezpiecznego podpisu elektronicznego, weryfikowanego za pomocą kwalifikowanego certyfikatu

Ten typ rejestracji został przeznaczony dla osób dysponujących podpisem elektronicznym. Założenie profilu informacyjnego w taki sposób również odbywa się drogą elektroniczną i nie wymaga dodatkowej wizyty w ZUS.

Z wykorzystaniem bankowości internetowej

Sposób rejestracji przeznaczony dla użytkowników bankowości elektronicznej. Co istotne, nie każdy bank umożliwia tego typu rejestrację. Na ten moment zapisu za pośrednictwem konta bankowego mogą dokonać klienci:

• PKO Banku Polskiego (iPKO, Inteligo),

• BOŚ Banku,

• Millennium,

• Citi handlowego,

• ING Banku Śląskiego.

W przypadku bankowości elektronicznej również nie jest konieczne wychodzenie z domu, aby założyć z powodzeniem profil PUE ZUS. Aktualnie ZUS zawarł porozumienie w zakresie wykorzystywania serwisów transakcyjnych banku w procesie zakładania profilu na PUE ZUS tylko z wybranymi bankami. W przypadku braku możliwości rejestracji przy użyciu bankowości elektronicznej użytkownik jest informowany odpowiednim komunikatem.

Przez założenie profilu niezaufanego

Ostatnią metodą jest założenie profilu niezaufanego. Rejestracja przez profil niezaufany wiąże się z ograniczonym dostępem do portalu i brakiem możliwości zalogowania się do swojego konta. Korzystanie ze wszystkich funkcji wymaga bowiem posiadania profilu zaufanego. Dlatego po utworzeniu profilu płatnik (jako osoba fizyczna) powinien w ciągu 7 dni udać się z dokumentem tożsamości do placówki ZUS w celu potwierdzenia swojej tożsamości okazując dowód lub paszport. Pracownik ZUS na podstawie okazanego dokumentu tożsamości potwierdzi autentyczność wprowadzonych danych (zaufa profil), wyszuka role i przypisze je do profilu.

Co ważne, aby uzyskać dostęp do funkcjonalności portalu przeznaczonych dla płatnika składek, należy do jednostki ZUS dostarczyć pisemne pełnomocnictwo wydane przez płatnika. Wyjątkiem jest sytuacja, gdy osoba zakładająca profil jest jednocześnie płatnikiem tzn. prowadzi własną działalność pozarolniczą, wtedy pracownik ZUS na podstawie numeru NIP przypisze rolę płatnika do profilu.

Niedopełnienie tej formalności spowoduje usunięcie założonego profilu i procedurę trzeba będzie przejść ponownie.

Ważne!

PUE ZUS od 2023 roku jest obowiązkowe, ale nie ma to jednak wpływu na to, w jaki sposób będą wysyłane deklaracje do ZUS. Jeśli płatnik składek korzysta z programu zintegrowanego z ZUS to w zakresie wysyłki DRA nic się dla niego nie zmienia!

Choć posiadanie profilu PUE ZUS od 2023 roku jest obowiązkowe, to w kwestii samej wysyłki deklaracji ZUS nic się nie zmienia. Nadal płatnicy użytkujący zintegrowane z ZUS programy mogą wysyłać deklaracje bezpośrednio z systemu. Nie zwalnia ich to jednak z obowiązku założenia profilu na PUE ZUS.

Podstawa prawna:

[1] Obowiązek założenia konta na PUE ZUS wynika ze zmian w prawie (art. 1 pkt 15 i art. 15 ust. 1 ustawy z dnia 24 czerwca 2021 r. o zmianie ustawy o systemie ubezpieczeń społecznych oraz niektórych innych ustaw, Dz. U. poz. 1621)

stan prawny aktualny na dzień 08.01.2023r.

źródło: zus.pl

źródło: poradnikprzedsiebiorcy.pl

![]()

Kliknij w link, a znajdziesz Nas na Facebooku:

Kliknij w ikonkę, jeśli chcesz podzielić się swoją opinią na temat Naszego Biura:

Zmiana formy opodatkowania za 2022 rok ze skutkiem wstecznym

Zmiana formy opodatkowania za 2022 rok z mocą wsteczną

W związku z kolejną wersją Polskiego Ładu wielu przedsiębiorców, którzy w 2022 roku dokonali zmiany formy opodatkowania, ma obecnie wątpliwości, czy decyzja ta była słuszna. Ustawodawca wychodzi naprzeciw przedsiębiorcom, wprowadzając opcję zmiany formy opodatkowania za 2022 rok. Sprawdźmy, na jakich zasadach możliwa jest owa zmiana formy

opodatkowania po jego zakończeniu z mocą wsteczną.

Zmiana formy opodatkowania – zasady ogólne

Zgodnie z art. 9a ust. 2 ustawy o PIT termin na zmianę formy opodatkowania przypada do 20. dnia miesiąca następującego po miesiącu, w którym przedsiębiorca uzyska pierwszy przychód w danym roku podatkowym. Jeżeli pierwszy przychód zostanie uzyskany w grudniu, wówczas termin ten skraca się do końca grudnia.

W celu zmiany formy opodatkowania należy dokonać aktualizacji formularza CEIDG-1, wybierając właściwą opcję w części 15. „Oświadczenie o formie opłacania podatku dochodowego”. Formularz może zostać złożony zarówno w formie papierowej w urzędzie miasta lub gminy, jak i elektronicznie poprzez stronę biznes.gov.pl.

Wyjątkiem od powyższej reguły są podatnicy opodatkowani w formie karty podatkowej – na zmianę formy opodatkowania mają oni czas do 20 stycznia.

Ważne! Przed wejściem w życie Polskiego Ładu 2.0 zmiana formy opodatkowania w trakcie roku nie jest możliwa, jeśli ww. terminy zostały przekroczone.

Zmiana formy opodatkowania a Polski Ład 2.0

Obowiązujący od 2022 roku Polski Ład w głównej mierze był czynnikiem decydującym w zakresie wyboru optymalnej formy opodatkowania. Wielu przedsiębiorców po modyfikacjach, jakie wprowadziła reforma, zdecydowało się zmienić formę opodatkowania na 2022 rok. Nowelizacja Polskiego Ładu, obniża stawkę podatku w I progu podatkowym z 17% do 12% (dla skali podatkowej) oraz wprowadza zmiany na gruncie odliczeń składki zdrowotnej (dla ryczałtu i podatku liniowego). Zmiany te powodują, że część przedsiębiorców, którzy zdecydowali się przejść np. na ryczałt od 2022 roku, poniesie straty finansowe ze względu na zawyżone zobowiązania podatkowe, ponieważ na początku wybór ryczałtu spowodowany był w dużej mierze niższą stawką podatku (np. 12% w przypadku programistów), która po zmianach zrówna się ze skalą podatkową. Natomiast będąc na ryczałcie, ponoszone koszty nie pomniejszają podstawy opodatkowania, jak ma to miejsce w przypadku skali podatkowej.

Ważne! Po rozmowach z przedsiębiorcami, doradcami podatkowymi i księgowymi ustawodawca wprowadza możliwość ponownego wyboru formy opodatkowania. W konsultacjach społecznych brali również udział dostawcy systemów księgowych.

Zmiana formy opodatkowania po zakończonym roku

Ustawodawca w ramach Polskiego Ładu 2.0 umożliwia również przejście na skalę podatkową w 2022 roku podatnikom, którzy wybrali jako formę opodatkowania podatek liniowy lub ryczałt od przychodów ewidencjonowanych. Przedsiębiorcy z tej możliwości mogą skorzystać dopiero po zakończonym roku.

Ważne! Zmiany formy opodatkowania z podatku liniowego czy z ryczałtu na skalę podatkową za 2022 rok podatnicy dokonają dopiero w zeznaniu rocznym za 2022 rok. W tym celu przedsiębiorcy będą składać zeznanie PIT-36 pomimo tego, że w trakcie 2022 roku płacili zaliczki na podatku liniowym. Zaliczki nie podlegają przeliczeniu. Dodatkowo, zmiany formy opodatkowania za 2022 rok po zakończonym roku nie dokonuje się poprzez aktualizację CEIDG-1. Zgłoszenie dokonywane będzie poprzez specjalne oznaczenie na druku PIT-36.

Przykład

Pan Łukasz w 2022 roku prowadził działalność opodatkowaną podatkiem liniowym. Uzyskał dochód w kwocie 100 000 zł i zapłacił zaliczki zgodnie z 19% podatkiem w kwocie 19 000 zł. Za 2022 rok pan Łukasz złożył zeznanie roczne PIT-36 informując urząd o zmianie formy opodatkowania za 2022 rok na skalę podatkową. Czy pan Łukasz otrzyma zwrot nadpłaconego podatku za 2022 rok?

Tak, w zeznaniu rocznym pan Łukasz wykazuje zaliczki zgodnie z opodatkowaniem podatkiem liniowym. Podatek dochodowy obliczony wg skali podatkowej za 2022 rok wynosi 8 400 zł. Oznacza to, że w zeznaniu PIT-36 różnica między zapłaconymi zaliczkami podatku a faktyczną kwotą podatku w wysokości 10 600 zł będzie nadpłatą podatku, którą urząd zwróci panu Łukaszowi.

Zgodnie z art. 14 ust. 2 ustawy wprowadzającej Polski Ład 2.0, jeżeli podatnik złoży za 2022 rok zeznanie na formularzu PIT-36L (właściwy dla podatku liniowego) to nie będzie mógł już zmienić formy opodatkowania za 2022 rok na skalę podatkową. Zmiana formy opodatkowania w 2022 roku po zakończonym roku jest dostępna również dla podatników, którzy stosowali ryczałt od przychodów ewidencjonowanych. Natomiast analogicznie jak w przypadku podatku liniowego, jeżeli po zakończonym 2022 roku złożą zeznanie roczne PIT-28 (właściwe dla ryczałtu) to nie będą mogli zmienić formy opodatkowania na skalę podatkową za 2022 rok.

Ważne! Jeżeli podatnik zdecyduje się przejść na skalę w 2022 roku po zakończonym roku to nowa forma opodatkowania dotyczyć odpowiednio dochodu (w przypadku podatku liniowego) lub przychodu (w przypadku ryczałtu) od stycznia 2022 roku.

Przykład

Pan Aleksander w 2022 roku prowadził działalność opodatkowaną ryczałtem od przychodów ewidencjonowanych. Po zakończonym roku zdecydował się na zmianę formy opodatkowania na skalę podatkową. Czy pan Aleksander będzie mógł uwzględnić w obliczeniu dochodu, koszty które ponosił będąc na ryczałcie?

Tak, z racji tego, że zmiana formy opodatkowania za 2022 rok po zakończonym roku obejmuje dochód (przychody – koszty) uzyskany od stycznia 2022 roku pan Aleksander może ująć w kalkulacji dochodu wszystkie przychody i koszty jakie wystąpiły w 2022 roku. Dodatkowo, na dzień 1 stycznia 2022 roku i 31 grudnia 2022 roku ma obowiązek sporządzić remanent i uzupełnić zapisy w KPiR od początku 2022 roku.

Ważne! Decydując się na zmianę formy opodatkowania po zakończonym roku z ryczałtu na skalę podatkowa podatnik ma obowiązek:

-

sporządzić remanent na dzień 1 stycznia i 31 grudnia 2022 roku, -

zaprowadzić KPiR od 1 stycznia 2022 roku a więc uzupełnić zapisy, aby księga była prowadzona rzetelnie i niewadliwie, -

złożyć zeznanie roczne PIT-36 za 2022 rok, -

przechowywać dokumenty kosztowe, które mają związek z prowadzoną działalnością gospodarczą.

Jeżeli w 2023 roku podatnik będzie chciał kontynuować rozliczenie na zasadach ogólnych to musi dokonać aktualizacji formularza CEIDG-1 w obowiązującym dotychczas terminie czyli do 20. dnia miesiąca następującego po miesiącu, w którym uzyskał pierwszy przychód w 2023 roku.

Ważne! Polski Ład 2.0 od lipca 2022 roku wprowadził prawo do pomniejszenia podstawy opodatkowania o zapłaconą składkę zdrowotną. Przedsiębiorcy mogą ująć składkę zdrowotną:

-

jako koszt uzyskania przychodu – tylko ci którzy stosują podatek liniowy i tylko do wysokości 8 700 zł w skali roku lub -

uwzględnić ją w wyliczaniu zaliczki na podatek – zarówno na podatku liniowym jak i ryczałcie do wysokości odpowiednich limitów.

Decydując się na przejście z podatku liniowego na skalę podatkową po zakończonym 2022 roku podatnik, który od lipca ujmował składkę zdrowotną w kosztach będzie zobowiązany do jej wyksięgowania. Ma to związek z tym, że ustawodawca nie dał prawa do ujmowania w kosztach podatkowych ani odliczania w zaliczce na podatek zapłaconej składki zdrowotnej. Polski Ład 2.0. wprowadza możliwość zmiany formy opodatkowania również w przypadku podatników, którzy nie prowadzą działalności gospodarczej ale uzyskują przychody z tytułu najmu prywatnego. Mogą oni po zakończonym 2022 roku zmienić formę opodatkowania z ryczałtu na skalę podatkową. Wyboru formy opodatkowania w 2022 roku będą dokonywać dopiero w zeznaniu rocznym składając formularz PIT-36.

Stan prawny aktualny na dzień 05.01.2023r.

źródło: poradnikprzedsiebiorcy.pl

![]()

Kliknij w link, a znajdziesz Nas na Facebooku:

Kliknij w ikonkę, jeśli chcesz podzielić się swoją opinią na temat Naszego Biura:

Inwentaryzacja 2022 - KPiR

Remanent na koniec roku

Przedsiębiorcy prowadzący podatkową księgę przychodów i rozchodów zobowiązani są sporządzić na koniec roku spis z natury, który w praktyce nazywany jest także inwentaryzacją lub remanentem. Zasady oraz sposób jego przeprowadzania zostały określone w rozporządzeniu w sprawie prowadzenia księgi przychodów i rozchodów.

Inwentaryzacja, czyli spis z natury dla KPiR w 2022 roku

Jak wynika bezpośrednio z § 24 ust. 1 ww. rozporządzenia podatnicy są zobowiązani do sporządzenia i wpisania do księgi remanentu:

- na 1 stycznia,

- na koniec każdego roku podatkowego,

- na dzień rozpoczęcia działalności w ciągu roku podatkowego,

- w razie utraty w ciągu roku podatkowego prawa do zryczałtowanego opodatkowania podatkiem dochodowym,

- w przypadku zmiany wspólnika,

- w sytuacji zmiany proporcji udziałów wspólników,

- w momencie likwidacji działalności.

Spis z natury jest zestawieniem faktycznie posiadanej ilości następujących składników, tj.:

- towarów handlowych,

- materiałów (surowców) podstawowych i pomocniczych,

- półwyrobów,

- produkcji w toku,

- wyrobów gotowych,

- braków i odpadów.

Ponadto zawarto w rozporządzeniu dodatkowe zapisy, uwzględniające charakter prowadzonej działalności odnoszące się do:

- księgarń i antykwariatów księgarskich - w przypadku których spisem z natury można obejmować jedną pozycją wydawnictwa o tej samej cenie, bez względu na nazwę i nazwisko autora, z podziałem na książki, broszury, albumy i inne,

- działalności kantorowej - gdzie spisem z natury należy objąć niesprzedane wartości dewizowe,

- działów specjalnych produkcji rolnej - gdzie spisem z natury należy objąć niezużyte w toku produkcji materiały i surowce oraz ilość zwierząt według gatunków z podziałem na grupy.

Zasady wyceny spisu z natury

Zgodnie z § 26 ust. 7 rozporządzenia w sprawie prowadzenia księgi przychodów i rozchodów podatnik jest obowiązany dokonać wyceny najpóźniej w terminie 14 dni od dnia zakończenia spisu z natury.

Ogólne zasady wyceny remanentu

Podatnik jest obowiązany wycenić materiały i towary handlowe objęte spisem z natury według:

- cen zakupu - faktyczna wartość, za jaką przedsiębiorca nabył towar handlowy/materiał (czyli już z uwzględnieniem rabatów i opustów ceny) wynikająca z dokumentu zakupu pomniejszona o wartość podatku VAT podlegającą odliczeniu - lub

- cen nabycia - cena zakupu powiększona o koszty uboczne związane z zakupem towarów handlowych/materiałów - np. koszty transportu, ubezpieczenia w drodze, załadunku i wyładunku. Koszty uboczne (kolumna 11 KPiR) należałoby przyporządkować określonym towarom lub ustalić procentowy wskaźnik kosztów ubocznych zakupu w stosunku do ogólnej wartości zakupu towarów handlowych i materiałów (kolumna 10 KPiR) - lub

- według cen rynkowych z dnia sporządzenia spisu, jeżeli są one niższe od cen zakupu lub nabycia - uwzględnia się ceny rynkowe stosowane w obrocie rzeczami tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia

jeżeli do wyceny towarów przyjmie się kwotę niższą od ceny zakupu lub nabycia, np. z powodu uszkodzenia lub wyjścia z mody, należy przy poszczególnych pozycjach uwidocznić również jednostkową cenę zakupu (nabycia).

Półwyroby (półfabrykaty), wyroby gotowe i braki własnej produkcji wycenia się według kosztów wytworzenia - czyli wszelkich kosztów związanych bezpośrednio i pośrednio z wytworzeniem (przerobem).

Natomiast odpady użytkowe, które w toku działalności utraciły swoją pierwotną wartość użytkową, wycenia się według wartości wynikającej z oszacowania uwzględniającego ich przydatność do dalszego użytkowania.

Szczególne zasady wyceny

Spis z natury niesprzedanych wartości dewizowych wycenia się według cen zakupu z dnia sporządzenia spisu. Natomiast, gdy spis sporządzany jest w dniu kończącym rok podatkowy - według cen zakupu, jednak w wysokości nie wyższej niż kurs średni ogłaszany przez Narodowy Bank Polski w dniu kończącym rok podatkowy. Wartość rzeczy zastawionych wyceniana jest według ich wartości rynkowej.

Przy działalności usługowej i budowlanej produkcję niezakończoną wycenia się według kosztów wytworzenia. Trzeba mieć jednak na uwadze, iż nie może to być wartość niższa od kosztów materiałów bezpośrednich zużytych do produkcji niezakończonej.

Produkcję zwierzęcą objętą spisem z natury wycenia się według cen rynkowych z dnia sporządzenia spisu, z uwzględnieniem gatunku, grupy i wagi zwierząt.

Przedsiębiorca sporządzając remanent, powinien również uwzględnić w nim towary stanowiące własność podatnika, ale znajdujące się w dniu sporządzenia spisu poza przedsiębiorstwem, a także towary obce będące w jego posiadaniu. Te ostatnie nie podlegają wycenie – wystarczy jedynie ich ilościowe ujęcie w inwentaryzacji ze wskazaniem, czyją stanowią własność.

Ważne!

Podatnicy, którzy są czynnymi podatnikami VAT, wyceniają towary, od których przysługiwało odliczenie podatku VAT w kwocie netto. Jeżeli jednak podatnik nie miał prawa do odliczenia VAT, to należy wyceny dokonać w kwocie brutto.

Ważne!

W remanencie nie uwzględnia się ani środków trwałych, ani wyposażenia firmy.

Przykład

W 2022 roku Pan Jan wykupił pojazd z leasingu, który ujął w ewidencji środków trwałych. Pan Jan planuje jego sprzedaż, która planowana jest na styczeń 2023 roku. Czy podatnik będzie zobowiązany wykazać niesprzedany pojazd w spisie z natury/remanencie końcowym, który sporządzany będzie ze stanem na 31 grudnia 2022 roku)?

Nie, bowiem w spisie z natury nie uwzględnia się składników ujętych w ewidencji środków trwałych.

Towary handlowe zakupione przed rozpoczęciem działalności

Często zdarza się, że przedsiębiorcy już przed rozpoczęciem działalności dokonują zakupu towarów handlowych, które następnie chcą ująć w KPiR. Niestety nie jest możliwe zaksięgowanie wcześniej zakupionych towarów bezpośrednio w kosztach. Przedsiębiorcy mogą to zrobić jedynie poprzez sporządzenie remanentu początkowego na dzień rozpoczęcia

działalności i ujęcie w nim tych składników. Składniki w remanencie należy wycenić według:

- ceny zakupu (netto – jeżeli przysługuje prawo do odliczenia, brutto – jeżeli prawo do odliczenia nie przysługuje),

- wartości z dnia sporządzenia spisu (w przypadku, gdy jest ona niższa niż cena zakupu).

Remanent końcowy a remanent początkowy

Jak zostało wspomniane wcześniej, inwentaryzacja musi być sporządzona w celu zamknięcia roku podatkowego na 31 grudnia. Co do zasady nie mają oni obowiązku informowania o tym fakcie naczelnika urzędu skarbowego, tak jak w przypadku remanentu początkowego. Dodatkowo jeśli podatnik wykonał inwentaryzację na koniec roku, to nie musi sporządzać jej na 1 stycznia, ponieważ remanent końcowy będzie jednocześnie stanowił remanent początkowy. W związku z tym stan składników ujętych w spisie z natury wpisany do KPiR na koniec roku (czyli z 31 grudnia) będzie również wpisem początkowym na 1 stycznia roku następnego.

Inaczej natomiast zobowiązani są postąpić podatnicy, którzy 1 stycznia otworzyli działalność, nie sporządzali oni bowiem spisu z natury na koniec roku, więc ich obowiązkiem będzie dokonanie remanentu początkowego. Obowiązek sporządzenia spisu z natury na 1 stycznia roku podatkowego nie dotyczy podatników, którzy sporządzili spis z natury na koniec

poprzedniego roku podatkowego. W tym przypadku zamiast spisu z natury na 1 stycznia roku podatkowego do księgi wpisuje się spis z natury sporządzony na 31 grudnia poprzedniego roku podatkowego.

Ważne!

Od 1 stycznia 2019 roku, podatnicy opodatkowani w formie ryczałtu zostali zwolnieni z obowiązku sporządzania inwentaryzacji na koniec roku podatkowego, co potwierdza ustawa o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym.

Przykład

Pan Robert prowadzi jednoosobową działalność gospodarczą. 31 grudnia sporządził remanent końcowy i ujął wpis w księdze przychodów i rozchodów. Czy w takiej sytuacji pan Robert jest zobligowany do sporządzenia ponownie spisu z natury na 1 stycznia?

Nie, co do zasady jeżeli podatnik sporządził remanent na koniec roku, to będzie on również remanentem początkowym w kolejnym roku podatkowym.

Remanent (spis z natury) powinien odzwierciedlać rzeczywisty stan (ilość) rzeczy nim objętych. Sporządzając spis nie można zatem ograniczyć się do wydruku z firmowego komputera stanów produktów, ale należy fizycznie sprawdzić, ile ich jest i w jakim są stanie.

Głównym celem sporządzania spisu z natury jest ustalenie faktycznego dochodu. Przy prowadzeniu ewidencji podatkowej w postaci KPiR dochód bowiem:

- powiększa się o różnicę pomiędzy wartością remanentu końcowego a początkowego, jeżeli wartość remanentu końcowego > wartość

remanentu początkowego, - obniża się o różnicę pomiędzy wartością remanentu początkowego a końcowego, jeżeli wartość remanentu końcowego < wartość remanentu początkowego.

Zerowy spis z natury

Jeżeli przedsiębiorca w momencie, w którym zobowiązany jest sporządzić spis z natury, nie posiada na stanie firmy żadnych towarów handlowych ani materiałów podlegających spisowi, nie zwalnia go to z obowiązku jego sporządzenia. Wówczas tworzy się remanent z wartością “0 zł”, zapisuje tę wartość w KPiR jako wartość remanentu, a arkusz spisu z natury przechowuje w dokumentacji księgowej.

Elementy spisu z natury

Spis z natury powinien być sporządzony w sposób staranny i trwały oraz zakończony i zaopatrzony w podpisy osób uczestniczących w spisie. W § 25 ust. 2 rozporządzenia w sprawie prowadzenia KPiR zostały szczegółowo określone dane, jakie powinien zawierać remanent, wśród których znajdują się:

- imię i nazwisko właściciela zakładu (nazwę firmy),

- data sporządzenia spisu,

- numery kolejnych pozycji arkusza spisu z natury,

- szczegółowe określenia towaru i innych składników wymienionych w § 24,

- jednostki miary,

- ilości stwierdzone w czasie spisu,

- ceny w złotych i groszach za jednostkę miary,

- wartości wynikające z przemnożenia ilości towaru przez jego cenę jednostkową,

- łączna wartość spisu z natury.

Na końcu sporządzonego remanentu należy zamieścić klauzulę "Spis zakończono na pozycji...", podpisy osób sporządzających spis oraz podpis właściciela zakładu lub wspólników.

Kiedy remanent przekazać do urzędu skarbowego?

Remanent sporządzany dla celów podatku dochodowego nie wymaga złożenia w urzędzie skarbowym. Wystarczy, że spis będzie sporządzany, wyceniany, uwzględniany w prowadzonej ewidencji i przechowywany w dokumentacji księgowej.

Formularz spisu z natury

Podstawa prawna:

- art. 27, 28 i 54 ust. 3 ustawy z 29 września 1994 r. o rachunkowości (tekst jedn. Dz.U. z 2021 r., poz. 217 ze zm.)

- art. 24-26 rozporządzenia Ministra Finansów z 23.12.2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz.U. poz. 2544 ze zm.).

Stan prawny aktualny na dzień 05.01.2023r.

źródło: poradnikprzedsiebiorcy.pl

![]()

Kliknij w link, a znajdziesz Nas na Facebooku:

Kliknij w ikonkę, jeśli chcesz podzielić się swoją opinią na temat Naszego Biura:

Inwentaryzacja 2022 - księgi handlowe

Na koniec roku firmy muszą zweryfikować i wycenić majątek

Ustawa o rachunkowości wymaga przeprowadzania inwentaryzacji aktywów na ostatni dzień każdego roku obrotowego. Niektóre składniki majątku można spisywać już w październiku. Weryfikacja stanu aktywów nie może trwać dłużej niż do 15 stycznia. Stwierdzone niedobory i nadwyżki trzeba ująć w księgach rachunkowych.

Inwentaryzacja 2022 - księgi handlowe

Jednostki gospodarcze mają obowiązek przeprowadzania inwentaryzacji na ostatni dzień każdego roku obrotowego. Inwentaryzacja składników aktywów - z wyłączeniem aktywów pieniężnych, papierów wartościowych, produktów w toku produkcji oraz materiałów, towarów i produktów gotowych – może rozpocząć się nie wcześniej niż trzy miesiące przed końcem roku obrotowego. Nie może jednak trwać dłużej niż do 15. dnia następnego roku.

Istota inwentaryzacji

Głównym celem okresowej inwentaryzacji środków trwałych jest:

- weryfikacja poprawności danych ewidencji księgowej drogą ich porównania ze stanem faktycznym oraz przeprowadzenie wynikających z weryfikacji korekt kosztów i przychodów jednostki,

- wzmocnienie kontroli wewnętrznej majątku jednostki oraz

- ocena stanu oraz przydatności objętych inwentaryzacją środków trwałych, co może stanowić przesłankę do dokonania testów na trwałą utratę wartości.

Dlatego też wyniki inwentaryzacji wymagają odpowiedniego udokumentowania i powiązania z zapisami ksiąg rachunkowych (art. 27 ust. 1 ustawy o rachunkowości). Różnice stwierdzone podczas przeprowadzonej inwentaryzacji mogą mieć postać:

- niedoborów, kiedy stan rzeczywisty ustalony w drodze spisu z natury jest niższy od stanu wynikającego z ksiąg rachunkowych,

- nadwyżek, kiedy stan rzeczywisty ustalony w drodze spisu z natury jest wyższy od stanu wynikającego z ksiąg rachunkowych.

Rozbieżności ujawnione w toku inwentaryzacji należy wyjaśnić i ustalić ich przyczyny z uwzględnieniem odpowiedzialności osób, którym mienie zostało powierzone. Rozpoznanie przyczyny i okoliczności powstania niedoboru bądź nadwyżki środka trwałego przez jednostkę determinuje decyzję kierownika o sposobie rozliczenia różnicy i zaewidencjonowania różnicy w księgach rachunkowych.

Niedobory w księgach rachunkowych

Niedobory środków trwałych mogą być zawinione i niezawinione. Braki uznane za zawinione i zakwalifikowane do dochodzenia od osób za nie odpowiedzialnych stają się roszczeniami i podlegają przeksięgowaniu na konto rozrachunkowe ("Pozostałe rozrachunki z pracownikami" lub "Należności dochodzone na drodze sądowej"). W przypadku gdy kwota dodatkowego roszczenia przewyższa wartość bilansową środka trwałego, różnicę odnosi się na pozostałe przychody operacyjne. Z kolei wartość niedoboru środka trwałego, który został uznany za niezawiniony, spisuje się w ciężar pozostałych kosztów operacyjnych.

Nadwyżki w księgach rachunkowych

Przed wprowadzeniem ujawnionego środka trwałego do ewidencji bilansowej należy ustalić jego wartość początkową. Zasadniczo, ujawnione nadwyżki środków trwałych wycenia się w ich cenie nabycia lub koszcie wytworzenia w oparciu o posiadaną dokumentację dotyczącą tych środków trwałych. W przypadku braku możliwości odtworzenia wartości początkowej wyznacza się ją w wysokości ceny sprzedaży takiego samego lub podobnego przedmiotu, a jeżeli nie jest możliwe ustalenie ceny sprzedaży netto danego składnika, to należy w inny sposób określić jego wartość godziwą. Mówi o tym art. 28 ust. 2 i 5 ustawy o rachunkowości.

Sposób ujęcia w ewidencji nadwyżek zależy od przyczyny ich powstania. Jedną z przyczyn nieujęcia w ewidencji środków trwałych może być przeoczenie momentu oddania go do używania na cele prowadzonej działalności gospodarczej. Wartość początkowa ujawnionego środka trwałego pomniejsza w tym przypadku koszty środków trwałych w budowie.

Nadwyżki powstałe na skutek wytworzenia (np. przy okazji remontu lub likwidacji innych środków trwałych) rozlicza się w korespondencji z kontem pozostałych przychodów operacyjnych. Podobnie ujmuje się ujawniony środek trwały, który został przez jednostkę zakupiony i przez pomyłkę ujęty w kosztach działalności operacyjnej zamiast w ewidencji środków trwałych. W przypadku gdy postępowanie wyjaśniające wykaże, że składnik majątku jednostka otrzymała nieodpłatnie np. w drodze darowizny lub jeśli jednostka nie jest w stanie określić przyczyny powstania nadwyżki środka trwałego, wówczas wartość początkową ujawnionego w księgach środka trwałego ujmuje się jako rozliczenie międzyokresowe przychodów. Jest ona rozliczana w korespondencji z pozostałymi przychodami operacyjnymi równolegle do odpisów amortyzacyjnych dokonywanych od tego środka trwałego.

Niedobory/nadwyżki o znacznej wartości bilansowej

Jeżeli postępowanie wyjaśniające wykaże, że błąd w ewidencji środków trwałych został popełniony w latach ubiegłych i istotnie wpływa na wynik finansowy jednostki za lata poprzednie (spełnione są warunki wymienione w art. 54 ust. 3 ustawy o rachunkowości) wówczas ujawnienia w księgach rachunkowych niedoborów/nadwyżek traktuje się jako korektę błędów lat ubiegłych. W zakres standardu nie wchodzą zagadnienia związane ze stosowaniem przepisów podatkowych dotyczących środków trwałych i ich amortyzacji.

Szczegółowe wskazówki dotyczące inwentaryzacji środków trwałych zawiera Krajowy Standard Rachunkowości nr 11 "Środki trwałe".

Inwentaryzacja 2022 - podatkowa księga przychodów i rozchodów

Podatnicy prowadzący podatkową księgę przychodów i rozchodów muszą pamiętać, aby na dzień 31 grudnia przeprowadzić spis z natury.

Wszyscy podatnicy prowadzący podatkową księgę przychodów i rozchodów mają obowiązek zmierzyć się ze spisem z natury – niezależnie czy prowadzą sklep handlowy, czy może świadczą usługi kosmetyczne lub fryzjerskie.

Szczególne zasady sporządzania inwentaryzacji obejmują:

- księgarnie – w spisie z natury można pod jedną pozycją obejmować wydawnictwa w tej samej cenie, bez względu na nazwę i nazwisko autora. Należy jednak zachować podział na książki, broszury, albumy itp.,

- kantory – spisem z natury należy objąć niesprzedane wartości dewizowe,

- działy specjalne produkcji rolnej – spisem z natury należy objąć zużyte w toku produkcji materiały i surowce oraz liczbę zwierząt według gatunków i z podziałem na grupy

Uwaga! Remanent powinien być sporządzony również, gdy firma nie ma w swoim magazynie żadnych towarów handlowych ani materiałów – remanent jest wtedy remanentem „zerowym” i właśnie taką wartość należy wpisać w księgę przychodów i rozchodów.

Szczegółowe informacje na temat spisu z natury dla podatników prowadzących podatkową księgę przychodów i rozchodów (KPiR) zamieściliśmy w artykule z 2021 roku. Dane są stałe i niezmienne zatem kliknij w poniższy link, aby dowiedzieć się więcej na ten temat.

Remanent – końcoworoczny obowiązek podatnika

Formularz spisu z natury

Podstawa prawna:

- art. 27, 28 i 54 ust. 3 ustawy z 29 września 1994 r. o rachunkowości (tekst jedn. Dz.U. z 2021 r., poz. 217 ze zm.)

- art. 24-26 rozporządzenia Ministra Finansów z 23.12.2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz.U. poz. 2544 ze zm.).

Stan prawny aktualny na dzień 03.01.2023r.

źródło: taxalert.lex.pl

![]()

Kliknij w link, a znajdziesz Nas na Facebooku:

Kliknij w ikonkę, jeśli chcesz podzielić się swoją opinią na temat Naszego Biura:

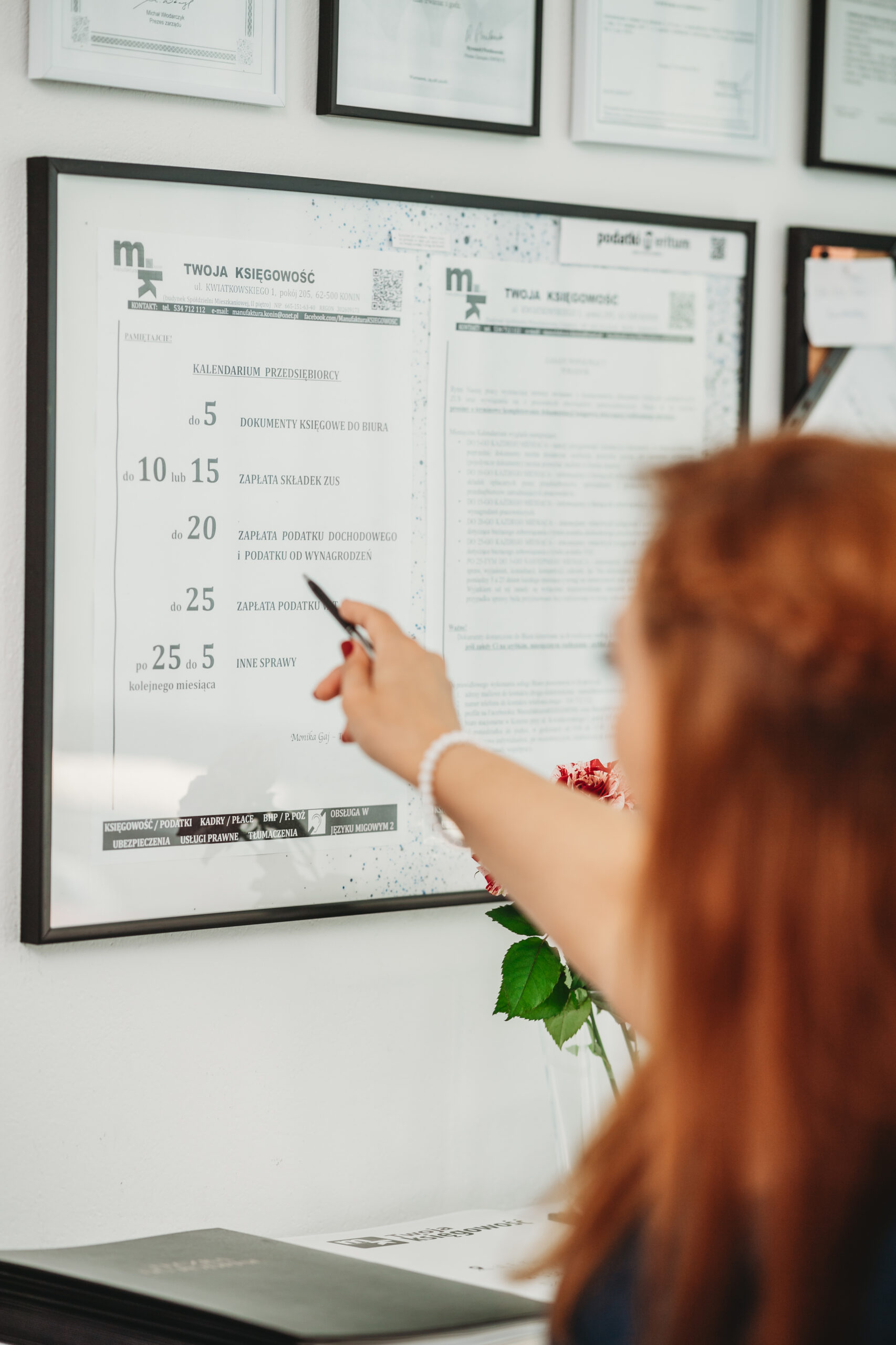

Kompletujemy dokumenty do biura rachunkowego w 2022

Kompletujemy dokumenty do biura rachunkowego w 2022 roku

Po raz kolejny zbliża się okres rozliczeniowy i po raz kolejny Nasze Biuro będzie miało przyjemność pracować z Państwa dokumentami księgowymi.

Przypominamy, podpowiadamy, zwracamy Państwa uwagę na dokumenty, jakie należy przekazać do biura rachunkowego, aby Państwa księgi były rzetelne.

Księgi rzetelne to księgi prowadzone zgodnie ze stanem rzeczywistym.

Zatem księga rzetelna, to taka księga, której zapisy odzwierciedlają stan faktyczny jaki ma miejsce w Państwa Firmach. To takie księgi, które zawierają zapisy dotyczące wszystkich transakcji, jakie miały miejsce w okresie rozliczeniowym.

![]()

Komplet dokumentów przekazany do biura rachunkowego - to zatem, punkt wyjścia dla rzetelności ksiąg

Księga nierzetelna jest to księga prowadzona niezgodnie ze stanem rzeczywistym.

W sytuacji gdy księga będzie nierzetelna podatnikowi grożą sankcje karne z kodeksu karnego skarbowego za przestępstwo skarbowe lub wykroczenie skarbowe.

Jakie dokumenty należy przygotować, skompletować i przekazać do biura rachunkowego w 2022 roku?

Do biura dostarczamy dokumenty sprzedaży, czyli:

- faktury sprzedaży (w tym zaliczkowe, końcowe, faktury do paragonów, oraz faktury anulowane),

- raporty z kas fiskalnych,

- paragony dotyczące uznanych reklamacji, zwrotów towarów, pomyłek, itp.,

- ewidencję sprzedaży bezrachunkowej lub dowody wewnętrzne sprzedaży (w sytuacji, gdy sprzedaż nie jest dokumentowana za pomocą kasy fiskalnej).

Przychodem do zaksięgowania są także nieodpłatne świadczenia np. użytkowanie ruchomości czy nieruchomości na podstawie umowy użyczenia (w pewnych przypadkach są to czynności objęte zwolnieniem) a także otrzymane kary umowne i odszkodowania. Informacje w tym zakresie bezwzględnie muszą być przekazywane do biura rachunkowego.

Do biura dostarczamy dokumenty potwierdzające poniesione wydatki tj.

- faktury zakupu towarów (zarówno towarów handlowych, jak i materiałów podstawowych i pomocniczych) - dokumenty te muszą być opatrzone datą i podpisem osoby, która je przyjęła;

- FV za paliwo, które bezwzględnie muszą zawierać numer rejestracyjny pojazdu. Jeżeli takiego numeru brak w fakturze, to należy go wpisać odręcznie;

- wszystkie wyciągi bankowe firmowe (w tym z rachunków oszczędnościowych);

- listy płac i rachunki do umów zleceń (podpisane przez pracownika/zleceniobiorcę, gdy wypłata wynagrodzenia jest w gotówce);

- oraz wszelkie inne faktury/dokumenty, jakie potwierdzają nabycie towarów i usług poniesionych w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów.

Proszę pamiętać, o stałych kosztach, jakie Państwo ponoszą. Do najczęściej ponoszonych wydatków należą: usługi księgowe, usługi telekomunikacyjne, opłaty leasingowe, czynsze najmu, opłaty za media (energię elektryczną, ogrzewanie, wodę, opłaty za śmieci), itp.

Kosztem podatkowym są także wydatki poniesione na zakup wyposażenia oraz koszty remontów i serwisowania firmowych maszyn, urządzeń czy nieruchomości.

Ważnym aspektem prowadzonej działalności gospodarczej są wydatki poniesione na szeroko rozumiane ubezpieczenia, np. ubezpieczenie OC z racji rodzaju wykonywanej działalności, czy ubezpieczenia składników majątku. Podstawą do dokonania zapisu księgowego jest polisa ubezpieczeniowa.

Zwracamy Państwa uwagę, iż księgowaniu podlegają zdarzenia związane, zarówno z nabyciem środków trwałych, jak i z ich wykreśleniem (sprzedaż, wycofanie na cele prywatne) czy zaprzestaniem ich użytkowania (likwidacja, złomowanie, itp.). Proszę zatem, przekazywać do biura rachunkowego nie tylko faktury zakupu środków trwałych, ale też i informacje o fakcie zaprzestania ich użytkowania.

Prosimy też o przekazywanie list obecności pracowników i ewidencji godzin wykonywanego zlecenia przez zleceniobiorców, stanowią one, bowiem podstawę do naliczenia wynagrodzeń w sposób prawidłowy.

Ważne dla czynnych podatników podatku VAT!

Wszystkie faktury dostarczane do biura muszą być podpisane tj. powinny zawierać datę odbioru dokumentu i podpis. Datę odbioru i podpis należy wpisać odręcznie w dowolnym miejscu. Powyższe dotyczy także dokumentów przesyłanych w formie elektronicznej – proszę zeskanować tylko dokumenty podpisane i opatrzone datą odbioru.

Przypominamy o konieczności terminowego dostarczania dokumentów księgowych do biura rachunkowego!!!

Podstawa prawna:

- art. 53 § 22 i art. 61 § 1 ustawy z 10.09.1999 r. - Kodeks karny skarbowy (Dz.U. z 2021 r. poz. 408),

- § 15 ust. 1 oraz załącznik nr 1 rozporządzenia Ministra Finansów z dnia 23.12.2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz.U. z 2019 r. poz. 2544),

- art. 86 ust. 10b ustawy z 11.03.2004 r. o podatku od towarów i usług (Dz.U. z 2021 r. poz. 685).

źródło: taxalert.lex.pl

![]()

Kliknij w link, a znajdziesz Nas na Facebooku:

Kliknij w ikonkę, jeśli chcesz podzielić się swoją opinią na temat Naszego Biura:

Oferta biznesowa - prezentacja 2022

Prezentacja Naszej oferty biznesowej roku 2022

Pragniemy zaprezentować Państwu Naszą tegoroczną ofertę biznesową. Każdy Klient kontaktujący się z Naszym Biurem Rachunkowym w sprawie zapytania o ofertę na usługowe prowadzenie np.: księgowości, kadr, naliczania płac, prowadzenia zusów, napisania wniosku o dotację lub rozliczenie już pozyskanej refundacji, itd. otrzymuje od Nas taką oto prezentację mailem w formie pdf. Dla Państwa natomiast przygotowaliśmy ją w wersji szczególnej, a mianowicie w formie multimedialnej, a przedstawiamy ją właśnie tu, na Naszej stronie www.

Liczymy, że przypadnie ona Państwu do gustu.

Miłego oglądania!

↓ KLIKNIJ TUTAJ ↓

Zostaw Nam swoją opinię:

Chcesz dowiedzieć się więcej? MOJE REFERENCJE SKONTAKTUJ SIĘ Z NAMI!

OFERTA 2022 - Tłumaczenia przysięgłe/zwykłe, leasing, ubezpieczenia, patenty, usługi prawne i doradztwo podatkowe, archiwum, usługi małej poligrafii, inne

Prezentujemy pozostały zakres usług, jakie świadczymy w ramach swojego Biura Rachunkowego.

OFERTA 2022 - Tłumaczenia przysięgłe/zwykłe, leasing, ubezpieczenia, patenty, usługi prawne i doradztwo podatkowe, archiwum, usługi małej poligrafii, inne

Tłumaczenia

Tłumaczenia zwykłe i przysięgłe dokumentów urzędowych, tj.: dokumenty samochodowe – konieczne do rejestracji pojazdu w kraju, akty małżeństwa, urodzenia i zgonu, umowy o pracę, zaświadczenia o podjęciu zatrudnienia za granicą, zaświadczenia o zarobkach, zagraniczne „PITY” i inne.

Leasing

Kompleksowe rozwiązania w zakresie pozyskiwania funduszy na zakup środków trwałych dla przedsiębiorstw. Szeroka gama produktów, tj.: leasing, leasing na kilometry, linia leasingowa, leasing konsumencki, pożyczka leasingowa i inne.

Ubezpieczenia

Oferta ubezpieczeniowa dopasowana do potrzeb każdego klienta. W zakresie:

OC zawodowe, ubezpieczenia majątkowe, ubezpieczenia osobowe i inne.

Patenty

Zastrzeganie znaków towarowych. Ochrona marki w urzędzie patentowym. Weryfikujemy, zgłaszamy, chronimy.

Skorzystaj z bezpłatnej konsultacji ze specjalistą.

Usługi prawne i doradztwo podatkowe

Porady prawne i doradztwo podatkowe dla osób fizycznych i przedsiębiorców m.in.: z zakresu prawa gospodarczego, prawa pracy, podatków, ochrony danych osobowych i innych.

Archiwum

Usługa archiwum dla klientów biura rachunkowego Manufaktura.Konin-Twoja Księgowość

Tłumaczenia, leasing, ubezpieczenia, patenty, usługi prawne i doradztwo podatkowe, archiwum

Dodatkowo proponujemy usługi małej poligrafii:

-

ksero

-

wydruki

-

bindowanie

-

laminowanie

-

skanowanie

-

usługi introligatorskie

-

serwis pisarski (usługa: zredagowania, napisania lub przepisania dokumentu)

-

wysyłanie mailem/ zgrywanie na nośniki

-

niszczenie dokumentów

-

usługa internetowa

-

usługa archiwum (wyłącznie dla klientów biura rachunkowego)

Przyjmujemy zlecenia do realizacji z opisem, w formacie pdf, na maila – info@manufakturakonin.pl

Specjalna oferta dla klientów biura rachunkowego Manufaktura.Konin-Twoja Księgowość – preferencyjne ceny usług

Będę Wam pomocna na każdym etapie podejmowania decyzji. Oszczędzisz czas, nerwy, stres i pieniądze.

Uporządkuję Twoje sprawy, wprowadzę ład, skład i logikę w Twoje dokumenty.

Życie to sztuka wyborów, wybierz mądrze.

Chcesz dowiedzieć się więcej?

![]()

Zostaw Nam swoją opinię:

OFERTA 2022 - Usługi BHP/P.Poż.

KOMPLEKSOWE USŁUGI BHP/P.POŻ.

Usługa bhp/ppoż. dedykowana jest dla każdego przedsiębiorcy, osób potrzebujących szkoleń i certyfikatów z zakresu bezpieczeństwa i higieny pracy oraz przepisów przeciwpożarowych.

BHP bywa palącym problemem przedsiębiorców

Każdy właściciel firmy ma obowiązek zapewnić swoim pracownikom bezpieczeństwo, niezależnie od tego w jakiej branży funkcjonuje firma zgodnie z Rozporządzeniem Ministra Gospodarki i Pracy z dnia 27 lipca 2004 r. w sprawie szkolenia w dziedzinie bezpieczeństwa i higieny pracy (Dz. U. Nr 180, poz. 1860, z późn.zm).

Wspieramy klientów w tej dziedzinie i oferujemy pełen pakiet usług niezbędnych w każdej firmie. Prowadzimy audyty warunków pracy, oceny ryzyka zawodowego, pomiary i oceny maszyn i urządzeń, itp. Szkolenia BHP i p.poż realizowane są przez naszych specjalistów.

Ceny omawiamy indywidualnie. Skontaktuj się z nami!

Życie to sztuka wyborów, wybierz mądrze.

Chcesz dowiedzieć się więcej?

![]()

Zostaw Nam swoją opinię:

OFERTA 2022 - Kadry/Płace/Rozliczenia pracownicze

Kim jest Kadrowa?

To niezastąpiona osoba potrzebna w każdej firmie zatrudniającej pracowników. Zajmuje się wszystkimi działaniami związanymi z pracownikami, a jest tego bardzo dużo. Począwszy od stworzenia akt osobowych, sporządzania umów o pracę, sprawdzaniem kwalifikacji, po tworzenie list obecności, sprawdzanie ewidencji czasu pracy, itp. Dba, żeby każdy pracownik otrzymał odpowiednie wynagrodzenie w terminie, prawidłowo rozlicza i przyznaje urlopy, wystawia zaświadczenia, świadectwa pracy, pośredniczy w komunikacji z ZUSem i Urzędem Skarbowym, do których wysyła raporty, deklaracje, pity, rozliczenia. Pilnuje, żeby pracownicy mieli aktualne szkolenia BHP i badania lekarskie… Lista obowiązków jest bardzo długa – trzeba się tu wykazać znajomością przepisów prawa pracy, kodeksu cywilnego i wielu innych regulacji ZUS i Urzędu Skarbowego. Trzeba także na bieżąco śledzić ciągle zmieniające się przepisy i potrafić je trafnie interpretować.

Dobra Kadrowa to podstawa dobrej firmy

Posiadanie zaufanej osoby do tego zakresu obowiązków jest kluczowe dla Twojej firmy. Przede wszystkim masz pewność, że zatrudnienie pracownika/ów przebiega prawidłowo, że wszystkie warunki zostały spełnione zgodnie z literą prawa. Oszczędzasz także swój czas i czas swojej firmy. Śpisz spokojnie wiedząc, że wszystkie sprawy związane z zatrudnieniem pracowników są dopilnowane i zrobione na czas.

Skontaktuj się z nami! Wspólnie uzgodnimy zakres obowiązków i potrzeby Twojej firmy oraz dokonamy indywidualnej wyceny usługi!

Ceny usług kadrowych zaczynają się od 150 PLN

Będę Wam pomocna na każdym etapie podejmowania decyzji.

Oszczędzisz czas, nerwy, stres i pieniądze. Uporządkuję Twoje sprawy, wprowadzę ład, skład i logikę w Twoje dokumenty.

Życie to sztuka wyborów, wybierz mądrze.

Chcesz dowiedzieć się więcej?

![]()

Zostaw Nam swoją opinię:

OFERTA 2022 - Dotacje unijne

Dotacje unijne

Dobry wniosek o dotację i jej rozliczenie to podstawa… Zgodzicie się z tym stwierdzeniem? Sądzę, że tak. Wszystko zależy od tematyki, od skomplikowania wniosku, warunków, jakie należy spełnić i szeregu innych rzeczy. Niemniej jednak jedno jest pewne - własna firma to wolność, niezależność i swoboda. Jeśli zależy Ci na tych wartościach, jeśli ...

Szukasz środków na rozpoczęcie działalności? Chcesz pozyskać dotację z Unii Europejskiej? Jesteś osobą bezrobotną? To się doskonale składa!

Wsparcie z Unii Europejskiej jest i trzeba z tej wyjątkowej okazji korzystać. Pomagamy wybrać odpowiedni program operacyjny, najbardziej odpowiedni dla danej działalności. Mamy bazę kontaktów, instytucji przyznających dotacje i świetną skuteczność. Wykorzystujemy naszą wiedzę z zakresu znajomości prawa gospodarczego, podatkowego, podstaw marketingu. Posiadamy duże doświadczenie w pisaniu i wypełnianiu wniosków, z różnych branż. Pomagamy także sporządzić skuteczny biznesplan. Weryfikujemy koszty, szacujemy opłacalność i szansę powodzenia realizacji biznesplanu. Doradzamy i objaśniamy najlepsze dla danej branży, sposoby rozliczania. Doradzamy w kwestiach wysokości składek VAT. Będziemy monitorować plan realizacji i jego budżet, a także rozliczymy projekt zgodnie z wytycznymi instytucji finansujących.

Do każdego wniosku podchodzimy indywidualnie i z rzetelnością! Powodzenie Twojego projektu, to także nasz sukces!

Specjalnie dla Ciebie:

- przemyślimy i przeanalizujemy Twoje potrzeby, spotkamy się i oszacujemy opłacalność, koszty

- pomożemy znaleźć źródła finansowania – dotacje unijne z Urzędu Pracy, ARR, KOWR, Fundacji pozarządowych, Lokalnych Grup Działania, itp.

- przygotujemy dokumentację konkursową, wypełnimy wnioski

- przygotujemy stosowny biznesplan

- zadbamy o przygotowanie dokumentów do założenia działalności, pomożemy określić sposób rozliczania podatkowego

- rozliczymy projekt unijny na zakończenie

- przedstawimy dalszą możliwość współpracy i rozwoju firmy

Co nas wyróżnia?

- ponad 10 letnie doświadczenie w pozyskiwaniu i zarządzaniu projektami

- sprawne szacowanie opłacalności projektu i jego powodzenie

- kompleksowa usługa – od pomysłu, przez realizację, do końcowych rozliczeń

- skuteczność w pozyskiwaniu środków z funduszy unijnych

- współpraca z wieloma zakresowymi instytucjami, tj.: MRiMW, ARiMR, KOWR, ARR, Urzędy Pracy, inne

- duża liczba pozyskanych dotacji

- pewność w działaniu

- ponad 5 milionów złotych pozyskanych środków finansowych w ramach różnych wsparć

Spotkajmy się na darmowej konsultacji, przy pysznej kawie u nas w biurze! Zapraszamy

Trudne rzeczy czynię łatwymi

Będę Wam pomocna na każdym etapie podejmowania decyzji. Oszczędzisz czas, nerwy, stres i pieniądze.

Uporządkuję Twoje sprawy, wprowadzę ład, skład i logikę w Twoje dokumenty.

Życie to sztuka wyborów, wybierz mądrze.

Chcesz dowiedzieć się więcej?

![]()

Zostaw Nam swoją opinię: